Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Икономиката на САЩ губи инерция за растеж, което буди безпокойство сред инвеститорите в американски финансови активи на фона на несигурността, предизвикана от търговска война, започната от Доналд Тръмп срещу търговските партньори на САЩ.

Данните от Institute for Supply Management (ISM) в понеделник показаха, че Manufacturing PMI е спаднал до 50.3 през миналия месец от 50.9 през януари, под очакваните 50.5. Индексът показва по-бавен растеж в производствения сектор поради намаляващо търсене, стабилизация на производството и съкращения на работни места. Компаниите проявяват признаци на първоначален оперативен шок от тарифните политики на новата администрация. Насрещните цени поради търговските политики на Тръмп вече са предизвикали забавяне в подаването на нови поръчки, разрушения в доставките на доставчици и влияние върху ресурсите за производство.

Новите поръчки са спаднали значително от март 2022, като са паднали до 48.6 от 55.1. Заетостта също е намаляла до 47.6 от 50.3, приближавайки се до прага на свиване от 50. Докладът също така посочва рязко забавяне в производството, което се е понижило до 50.7 от 52.5 през предходния месец. Освен това, ценовите натиск са се повишили до най-високото ниво от юни 2022, нараствайки до 62.4 от 54.9. Подобна тенденция се наблюдава и при другите показатели за производствени запаси.

С очакването Канада и Мексико да се присъединят към търговската война срещу САЩ днес, се предвижда 25% тариф на вноса от тези страни. В съчетание със знаци за забавяне на националната икономика, фондовият пазар на САЩ продължава свободното си падане след краткото му възстановяване в края на миналата седмица. Това се задълбочава и от решението на Китай да наложи ответни тарифи до 15% на определени стоки от САЩ, започвайки от 10 март. Публикуването на песимистични икономически данни, притеснения за вносни тарифи и геополитическо напрежение между Вашингтон и Украйна вече оказаха влияние върху фондовите индекси на САЩ, които спаднаха с между 1.5% и 2.5% в понеделник.

Цените на суровия петрол за BRENT и WTI остават в краткосрочен низходящ тренд, преживявайки най-стръмното си снижаване от средата на януари. Ключов фактор за това понижение беше съобщението, че OPEC+ ще продължи планираното си увеличаване на производството през април. Това предизвика страхове от нарастваща глобална доставка, която вероятно ще упражни натиск за понижаване на цените на петрола. Освен това, перспективата за нови тарифи на САЩ върху вноса от Канада и Мексико може да забави икономическия растеж и да намали търсенето на петрол.

Криптовалутният пазар преживя кратък подем през уикенда, предизвикан от изявленията на Тръмп на Truth Social. Той заяви, че крипторезервът на САЩ ще "подведе тази критична индустрия“ и ще обърне рестриктивните политики на предишната администрация. Въпреки това, пазарът се срина в понеделник и продължава да спада тази сутрин, изтривайки всички предишни печалби.

Гледайки на по-широката картина, е ясно, че администрацията на Тръмп разрушава геополитическите и икономически рамки, установени от демократите. Въпреки това, тя все още не е постигнала каквито и да е осезаеми положителни резултати – нещо, което би било предизвикателно да се постигне само за месец и половина от неговото президентство.

Прогноза за пазара за деня

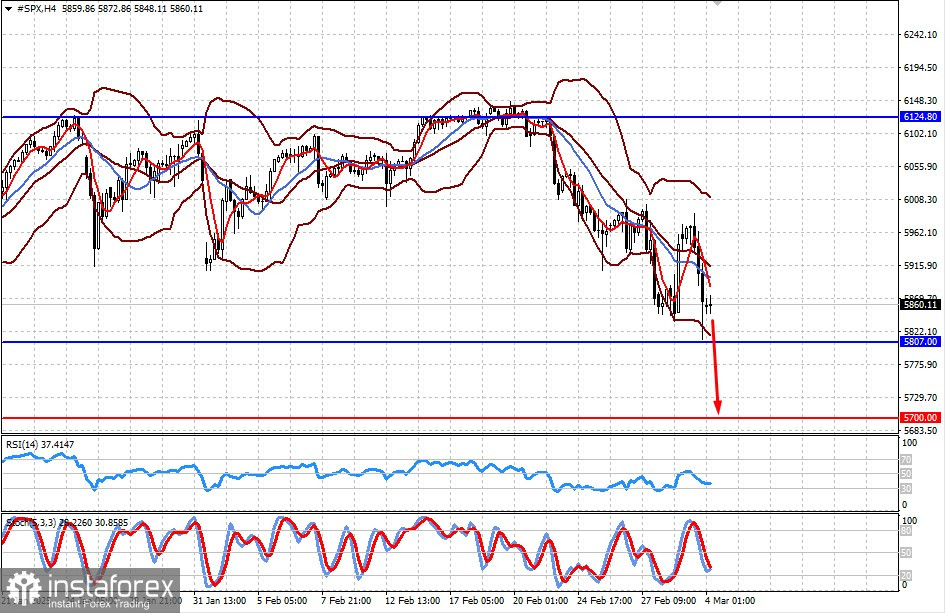

#SPX

CFD договорът за S&P 500 остава под натиск, но все още е в диапазона 5807.00–6124.80. Ако днес бъде потвърдено решението за налагане на по-високи тарифи върху канадски и мексикански стоки и ако Тръмп намекне, че това е само началото, може да станем свидетели на пробив на долната граница на този диапазон, което ще доведе до спад до 5700.00.

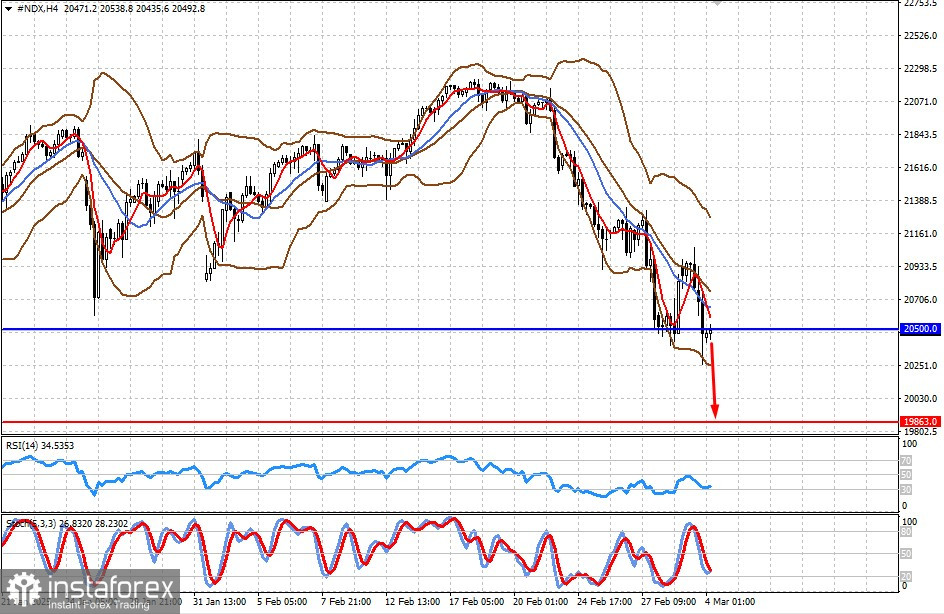

#NDX

CFD договорът за NASDAQ 100 също е под натиск, търгувайки се близо до своето ниво на подкрепа около 20,500. Технологичният сектор усеща напрежението от ответните мита на Китай, което може значително да повлияе на американските технологични компании. По-нататъшно влошаване на ситуацията може да натисне договора до 19,863.00.