Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Вчера инвеститорите с нетърпение очакваха дългоочакваната реч на Доналд Тръмп, която, както се очакваше, съдържаше остри критики към президентството на Джо Байдън и големи обещания за генериране на "трилиони и трилиони" долари чрез тарифни бариери на чужди вносни стоки. Според Тръмп тези тарифи ще възстановят вътрешното производство и ще укрепят националната икономика.

Въпреки че речта му предизвика вълна от критики от опозицията, тя не успя да предизвика значителни смущения на пазара. Тръмп подчерта необходимостта от защитни тарифи в подкрепа на американските индустрии и обеща да осигури вътрешни източници на редкоземни метали, намалявайки зависимостта на САЩ от азиатските (предимно китайски) пазари.

Пазарите реагираха на речта с леко възстановяване на американските борсови индекси, скромно покачване на доходността на държавните облигации и временно повишение на цените на криптовалутите. Обаче, доларът претърпя значителен спад, обезценявайки се спрямо кошница от основни валути. Този спад не се дължи само на риториката на Тръмп—ескалиращите напрежения между САЩ и Европа също изиграха роля.

Председателят на Европейската комисия Урсула фон дер Лайен обяви нова стратегия за отбранителната индустрия на ЕС, целяща да мобилизира около 800 милиарда евро. Тя също така предложи по-голяма гъвкавост за данъчно облагане за държавите-членки на ЕС, за да стимулира инвестициите в отбраната и въведе кредитни линии на стойност 150 милиарда евро за подкрепа на тези усилия.

Това обявление доведе до силно търсене на еврото, особено спрямо щатския долар, заради очакванията, че увеличените разходи за отбрана ще засилят европейската икономика. Допълнително, планът на Германия да създаде инфраструктурен фонд от 500 милиарда евро и да преразгледа правилата за заеми, за да разшири отбраната и икономическия растеж, предостави допълнителен положителен импулс за еврото.

Въпреки тези развития, пазарите остават предпазливи, тъй като глобалната търговска война продължава да ескалира. Новите американски тарифи за Канада, Мексико и Китай са влезли в сила, предизвиквайки ответни мерки от тези държави. Инвеститорите се притесняват, че американската икономика може да претърпи значителни щети от продължителни търговски конфликти. Разраства се скептицизмът дали икономическите политики на Тръмп ще бъдат достатъчни, за да съживят икономическия растеж.

Прогноза за пазарите днес

Днес основният фокус на пазара ще бъде отчетът на ADP за заетостта в частния сектор. Консенсусната прогноза предполага спад на новите работни места от 183,000 през януари до 141,000 през февруари.

Също така, ще се обърне внимание на данните за PMI в сектора на услугите. Очакванията са за спад от 52.7 през януари до 49.7, което сигнализира за отрицателна инерция в този сектор. Подобно на това, се очаква индексът ISM за амеселни услуги да спадне от 52.8 на 52.5.

Как може пазарите да реагират на слабите данни за САЩ?

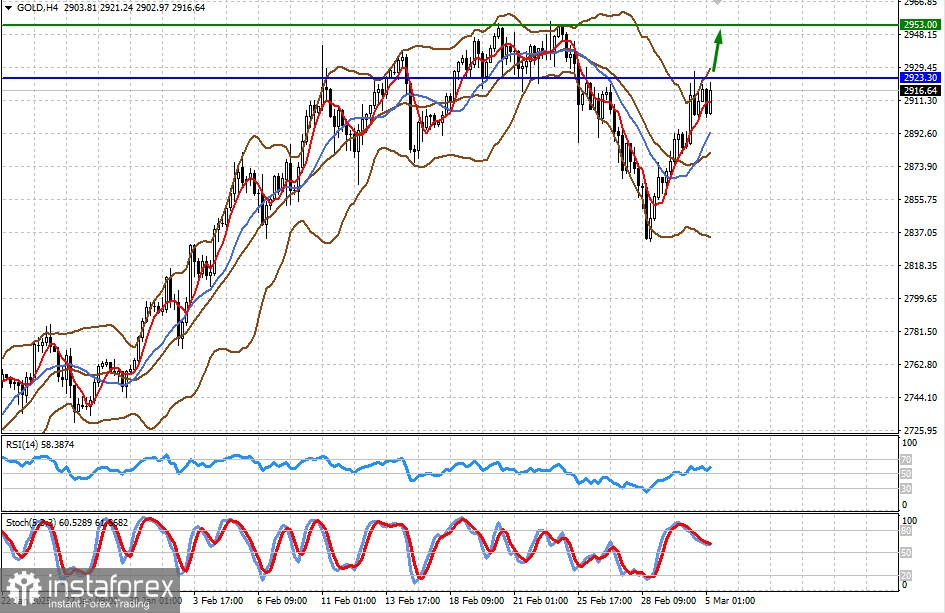

Ако икономическите отчети разочароват, американският фондов пазар може да възобнови спада си, докато доларът отслабва още и натискът върху криптовалутите нараства. От друга страна, златото може да извлече полза като актив убежище, потенциално тествайки отново своя не толкова отдавнашен рекорд от $2,955.65.

Обратно, по-силни от очакваните данни биха могли временно да обърнат пазарните трендове, предоставяйки облекчение за долара и акциите.

Дневна прогноза:

Злато (XAU/USD): Ако икономическите данни от САЩ не отговорят на очакванията, търсенето на злато като актив убежище може да се увеличи. Този сценарий може да доведе до ново тестване на последния връх при $2,953.00.

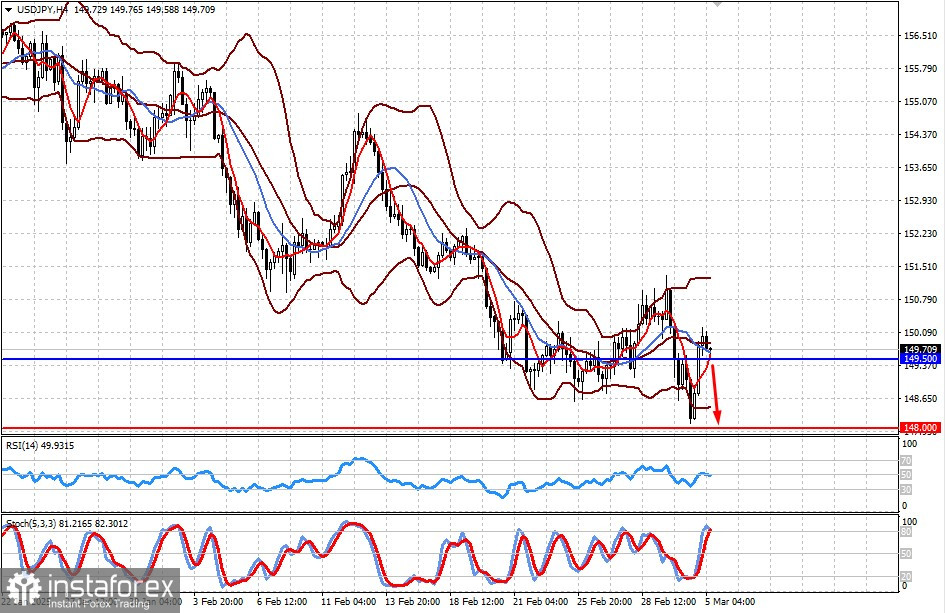

USD/JPY: Двойката в момента се търгува малко над 149.50. Негативни данни от САЩ могат да понижат двойката, потенциално тествайки нивото от 148.00.