Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Обзор за 15 април

Пазарът в САЩ на кръстопът: нагоре или надолу?

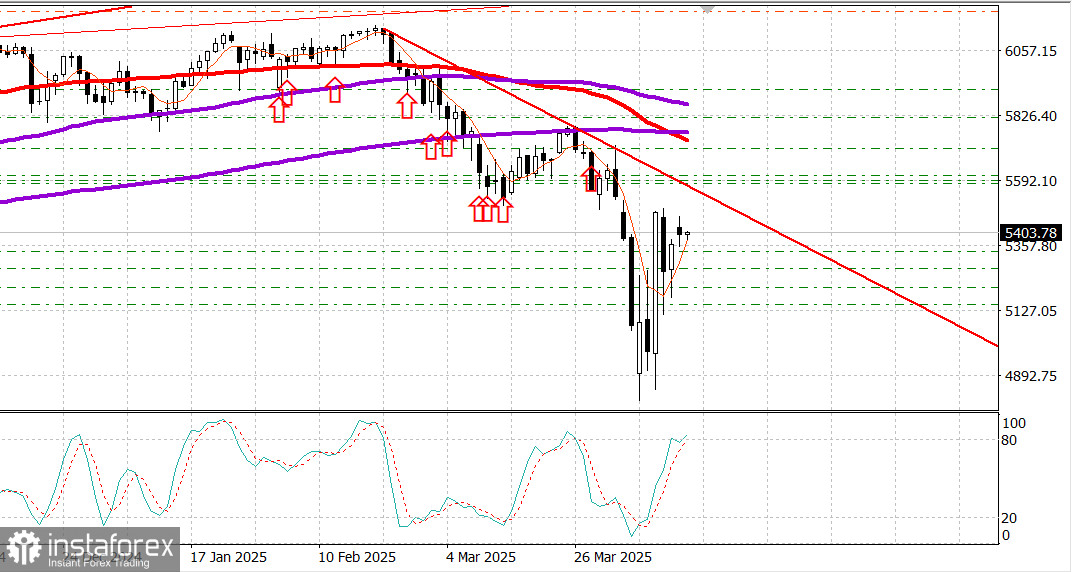

Основни индекси в САЩ в понеделник: Dow +0.8%, NASDAQ +0.6%, S&P 500 +0.8%, S&P 500: 5,405, търговски диапазон: 5,100–5,800.

Акциите започнаха седмицата положително.

Сутрешната траектория на S&P 500 го изведе 1.8% нагоре, но в крайна сметка индексът приключи сесията само 0.8% над нивото от петък, след като потъна в негативна територия по средата на деня, преди да се възстанови от низините.

Първоначално ентусиазмът на инвеститорите беше подхранен от облекчението, че смартфоните, лаптопите, полупроводниците, соларните панели и други електронни устройства са освободени от глобалната тарифа от 10% и 125% мито върху китайските стоки. Втората половина на сесията загуби инерция, тъй като търговците осъзнаха реалността: 20% от митата, свързани с фентанил, върху китайския внос остават в сила.

Допълнително нервност на пазара предизвика министърът на търговията Хауърд Лутник, който уточни, че изключенията са временни, и изказването на президента Тръмп, че скоро ще бъде обявена нова тарифа върху полупроводниците.

Вътрешнодневните колебания в акциите с гигантска капитализация също допринесоха за пазарната волатилност. NVIDIA (NVDA 110.71, -0.22, -0.2%) се открои, като се търгуваше до +3.0% вътрешнодневно, преди да потъне до -1.7% при най-ниското ниво на сесията.

Десет от единадесетте сектора на S&P 500 приключиха със загуби. Седем от тях завършиха повече от 1.0% по-високо, като финансовите се подкрепиха от положителния отговор на тримесечните печалби на Goldman Sachs (GS 503.98, +9.54, +1.9%).

Секторите, чувствителни към лихвените проценти, като недвижимите имоти (+2.2%) и комуналните услуги (+1.8%) оглавиха покачването, тъй като доходността на Държавните ценни книжа намаля.

Десетгодишната доходност спадна с 13 базисни точки до 4.36%, докато двегодишната доходност намаля с 12 базисни точки до 3.83%.

Макроикономическият календар за понеделник беше лишен от значими доклади от САЩ.

Тази седмица календарът включва мартенските данни за продажбите на дребно в сряда, последвани от началото на строителството на жилища и разрешителните за строеж в четвъртък.

Европейската централна банка ще проведе заседание в четвъртък, като се очаква да обяви намаление на лихвения процент с 25 базисни точки.

Годишно представяне до днешна дата:

Dow Jones Industrial Average: -4.8%S&P 500: -8.1%S&P Midcap 400: -11.7%Nasdaq Composite: -12.8%Russell 2000: -15.7%

Гледайки напред към вторник, участниците на пазара ще наблюдават:

8:30 ET: Индикатор за производство за април на Empire State (очакван -14.8; предишен -20.0), цени за износ за март (предишни 0.1%), цени на износа без селско стопанство (предишни 0.1%), цени за внос (предишни 0.4%) и цени за внос без петрол (предишни 0.3%)

Енергия: Brent crude в момента се търгува на $65.20. Петролът се опитва да се консолидира над нивото от $65 на фона на умерено успокоение на пазара в САЩ.

Заключение: Пазарът в САЩ постепенно възвръща стабилността си след бурните колебания, наблюдавани от 2 април, когато президентът Тръмп стартира серия от тежки тарифи, които разтърсиха световната търговия. Въпреки частичното отстъпление на Тръмп — 90-дневно отлагане на тарифите за повечето държави и временно преустановяване на тарифите за електроника, базова тарифа от 10% остава в сила. Освен това, търговските отношения между САЩ и Китай остават в застой, като двете страни са затънали в почти ембарговани нива на реципрочни тарифи. Не се предвиждат преговори на хоризонта, и двете страни чакат първо другата да отстъпи. Тази ситуация е почти сигурно, че ще предизвика вълна от инфлация в краткосрочен план, с икономически затруднения, които дебнеят както САЩ, така и Китай. Няколко изтъкнати американски бизнес лидери и икономисти предупреждават за възможна рецесия в САЩ.

Затова смятаме, че пазарът в САЩ не е на възход, а по-скоро се движи в ограничен диапазон. Ако текущото възходящо движение продължи, ще бъде мъдро да се реализират печалби. Въпреки това, в случай на спад — особено в бенчмаркове като S&P 500 — препоръчваме да се заемат дълги позиции.