Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Златото се лута между крайности, докато пролетта наближава края си. Седмицата, завършваща на 16 май, бе най-лошата за ценния метал поради оптимизъм, че след търговското примирие между Вашингтон и Пекин, протекционистичните политики на Белия дом са достигнали своя връх. За разлика от това, петдневният период преди 23 май рискува да стане най-добрата седмица за златото поне от месец насам, поради нарастващите фискални притеснения в САЩ. Инвеститорите се насочват към убежищни активи — и златото се изявява блестящо в тази роля.

В САЩ размерът на издадените държавни облигации е скочил от 4.5 трилиона долара през 2007 г. до почти 30 трилиона днес. В същото време, националната дълг към БВП съотношението се е покачило от 35% до 100%. Moody's прогнозира, че тази цифра може да достигне 134% до 2035 г., освен ако Вашингтон не предприеме извънредни мерки за овладяване на растежа ѝ. Съдейки по законопроекта за данъците, приет в Камарата на представителите, Доналд Тръмп не изглежда склонен да предприеме подобни действия.

Според Конгресното бюджетно управление, мерките, описани в законопроекта, биха разширили дефицита с допълнителни 2.7 трилиона долара. Финансирането на такъв дефицит би изисквало издаване на голям обем държавни облигации и инвеститорите биха изисквали по-високи доходи. При нормални обстоятелства, падащите доходности на облигациите биха оказали натиск върху XAU/USD, но в момента сме свидетели на по-широко разпродаване на американските активи, включително и на долара, което позволява на златото да блести.

Динамика на Злато спрямо Доходност на Американските Държавни Облигации

Геополитическите напрежения също подкрепят покупките на злато. На срещата на финансовите министри и гуверньорите на централните банки от Г7, финансовият министър на САЩ Скот Бесент информира своите европейски колеги, че САЩ са готови да затегнат санкциите срещу Русия заради отказа ѝ да прекрати въоръжения конфликт в Украйна. Междувременно, доклади на американското разузнаване предполагат, че Израел подготвя удари върху ядрените съоръжения на Иран.

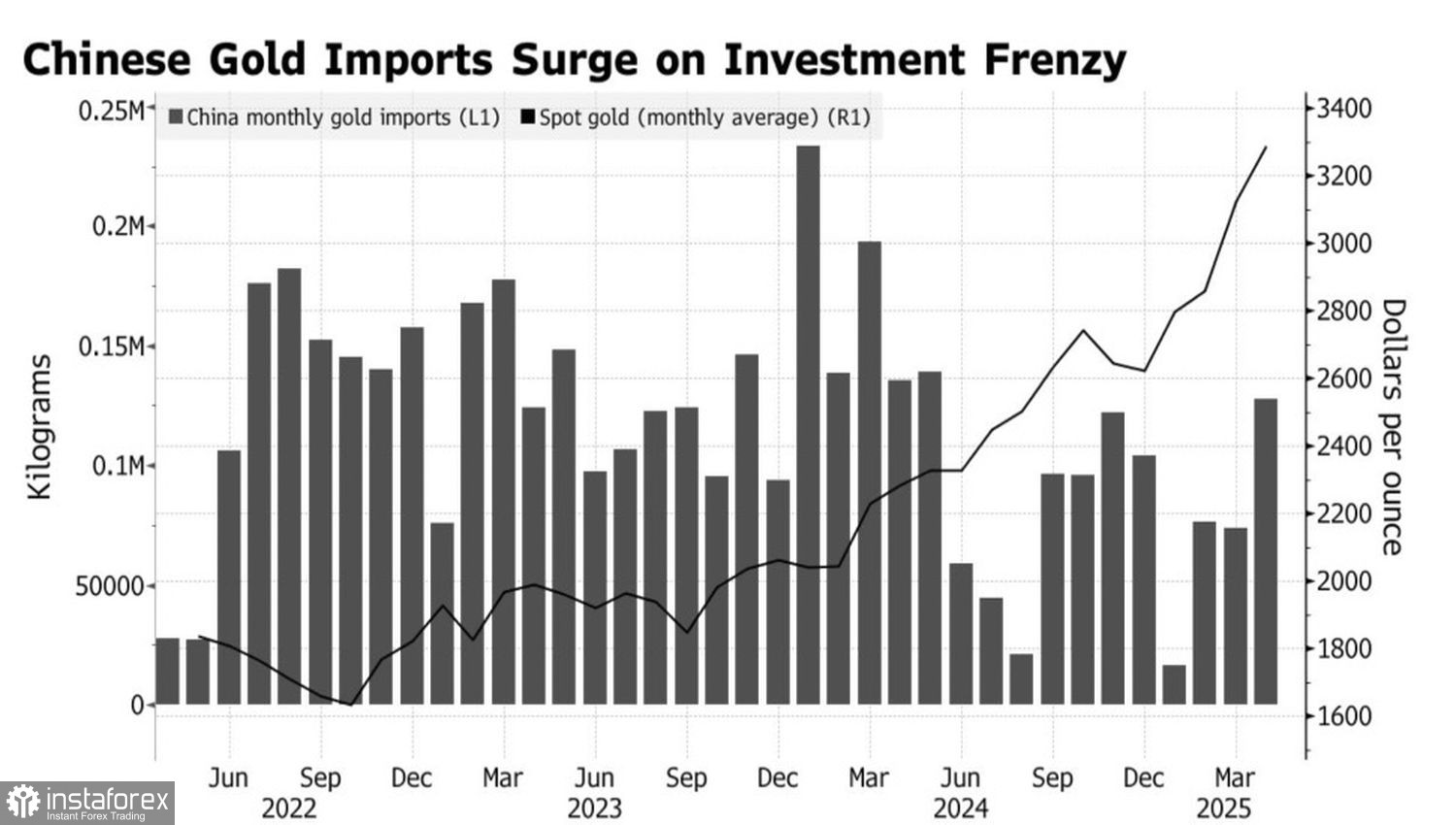

Към благоприятната обстановка се добавя и увеличеното търсене на физическо злато от Китай. През април китайският внос скочи до 127.5 тона, достигайки най-високото си ниво от 11 месеца. Това потвърждава представата, че възстановяването на златото от долната граница на средносрочния му консолидационен диапазон между $3100–$3400 за унция не е само техническа, но и фундаментална основа.

Динамика на Вноса на Злато в Китай

Освен това, може би скоро ще се сложи край на паузата в паричната политика на Федералния резерв. Според представителя на FOMC Кристофър Уолър, ако тарифите се стабилизират близо до 10% по време на текущия 90-дневен отдих, вероятно е Федералният резерв да намали федералния фондов лихвен процент през втората половина на годината. Исторически, паричното облекчаване отслабва щатския долар и подкрепя растежа на XAU/USD. Колкото по-близо става този сценарий, толкова по-благоприятна става перспективата за златото.

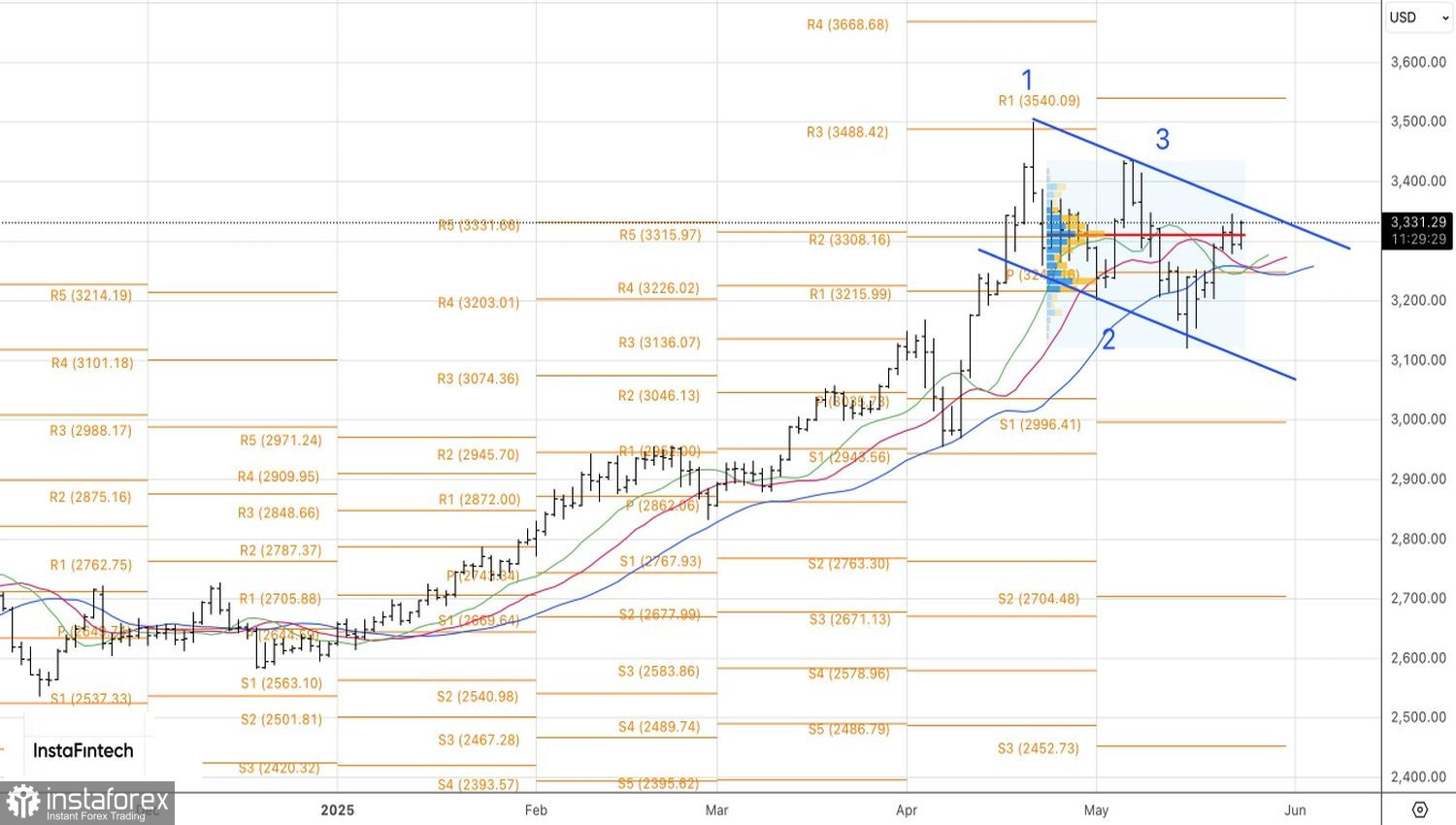

Техническа картина

На дневната графика, златото е пробило над нивото си на справедлива стойност от долу—показвайки силен интерес за покупка. Устойчивото движение над $3308 за унция, последвано от успешен тест на горната граница на предишния низходящ канал, представлява бичи сигнал—подсказващ, че може би е време да влезем отново в дълги позиции.