Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

След рязък, почти катастрофален спад през март и април, основните американски борсови индекси се възстановиха през май, като напълно компенсираха спада. Сред участниците на пазара нараства увереността, че това възстановяване може би не е последната граница на амбициите на инвеститорите.

Защо участниците на пазара вярват, че тарифният конфликт няма да навреди значително на акциите?

Изглежда, че пазарът все повече разбира, че американската икономика не може да издържи масивна тарифна конфронтация с Китай поради тяхната силна взаимозависимост – такава, която особено наклонява в полза на САЩ. Затова се смята, че маневрите на президента Тръмп около този въпрос произтичат от слаба преговорна позиция и желание да сплаши Китай, за да получи търговски предимства. Нито една от обявените по-рано крайни тарифи не е вероятна истинска заплаха – това са просто тактики за натиск, нещо, което Пекин напълно разбира и адекватно оценява.

Най-вероятно САЩ ще трябва да отстъпят и да преговарят с Китай, което ще доведе до значително по-ниски тарифи - освен ако не настъпи ескалация на кризата и военно конфликтиране, за което Вашингтон, въпреки своето блъфиране и бравурност, не е подготвен.

Така първата причина за постоянния интерес към акции е геополитическата слабост на Съединените щати. Пазарите вярват, че търговската война ще завърши с компромис, удовлетворяващ и двете страни. Втората причина е високата вероятност Федералният резерв, въпреки своите изказвания в отрицание на близко намаляване на лихвите, да бъде принуден да се намеси поради забавяне на икономическия растеж и намаляване на инфлацията. Третата причина се крие в надеждите на инвеститорите, че американската икономика ще избегне навлизане в продължителна рецесия и че трудовият пазар ще остане общо взето на приемливо ниво.

С такива настроения и продължаващото възстановяване на борсовите индекси, доходността на облигациите и американския долар, пазарите се приближават към изданието на ключовите данни за трудовия пазар тази седмица.

Вчерашните данни от JOLTS, показващи положителна динамика на отворени работни места за април и ревизия нагоре за март, бяха обнадеждаващи. Въпреки това, днес всички погледи са насочени към доклада на ADP за заетостта в частния сектор, който според консенсусните прогнози трябва да покаже увеличение от 111,000 работни места през май в сравнение с 62,000 през април.

Ако докладът съответства на очакванията, щатският долар би могъл да намери ограничена подкрепа на валутния пазар, а борсовите индекси може най-накрая да пробият силните нива на съпротива, които са се задържали от средата на май насам. Ако докладът за трудовия пазар от Департамента по труда в петък също е положителен, тази тенденция може да се ускори.

Прогноза на деня:

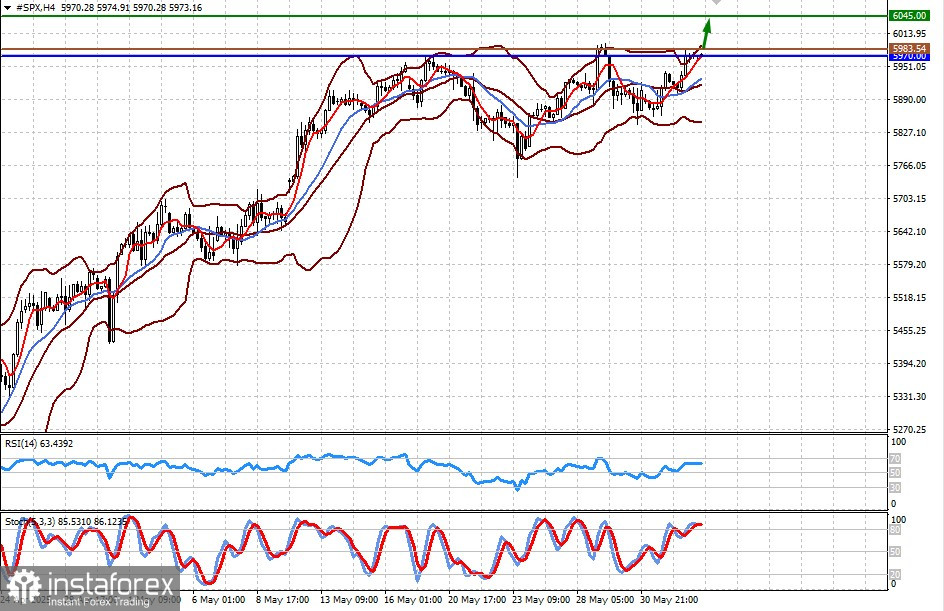

#SPX

CFD върху фючърсите на S&P 500 се търгува близо до силното ниво на съпротива от 5970.00. Пробив над него може да доведе до ново покачване към 6045.00. Потенциалният момент за покупка може да бъде около 5983.54.

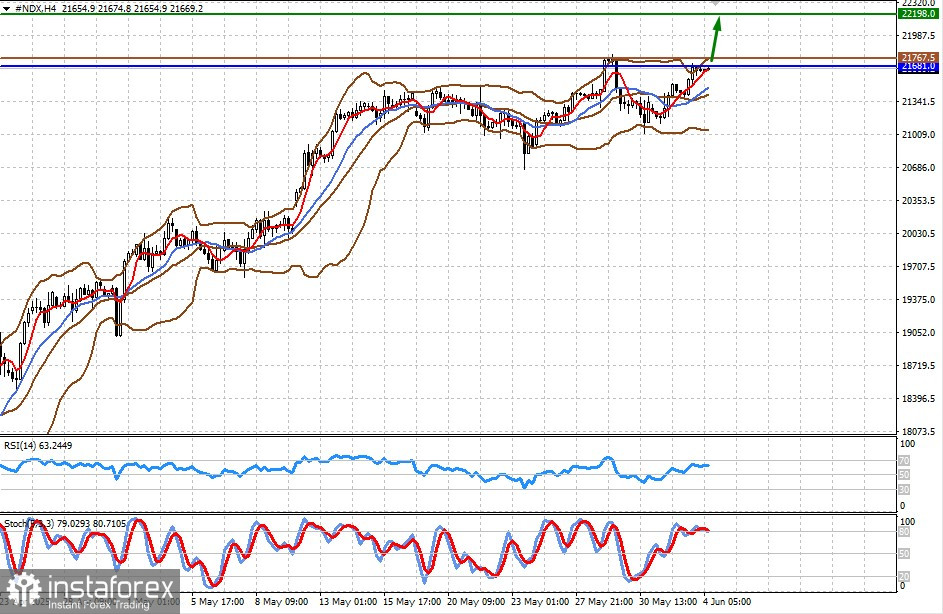

#NDX

CFD върху фючърсите на NASDAQ 100 се търгува малко под силното ниво на съпротива от 21,681.00. Пробив над това ниво може да подготви основата за рали към 22,198.00. Потенциалният момент за покупка може да бъде около 21,767.50.