Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

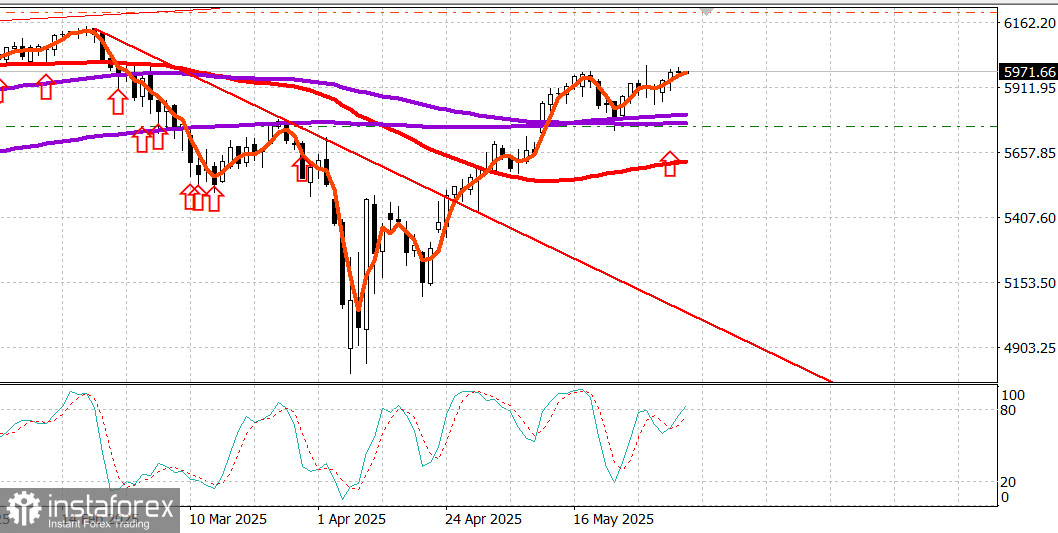

S&P500

Американският фондов пазар застива в изчакване на данните за заетостта извън селското стопанство в САЩ

Резюме на основните американски индекси в сряда: Dow -0.2%, NASDAQ +0.3%, S&P 500 без промяна на 5970, с обхват на търговия между 5400–6200.

Фондовият пазар беше оживен, но не се раздвижи по време на сесия, помрачена от разочароващи икономически данни и изказване на президента Тръмп, че президентът Си е "много твърд човек и изключително труден за сделка с."

Нямаше по-нататъшен контекст към изявлението на Тръмп, въпреки че се разпространиха слухове, че двамата лидери може да разговарят в петък. Все пак, тази забележка беше достатъчна за да предизвика съмнения относно състоянието на отношенията между САЩ и Китай и бъдещето на техните съответни тарифи и търговски ограничения. Медиите отбелязаха, че Китай продължава да ограничава строго доставките на редки земи на пазара, което вече оказва влияние върху големите автомобилни производители, особено в Европа.

По-голямата част от времето, пазарът се движеше в безлик режим на търговия, който липсва убеденост както от купувачите, така и от продавачите.

Въпреки това, капиталово претеглените индекси успяха да задържат своите позиции благодарение на относителната сила на акциите с голям обем, в частност Meta Platforms (META 687.95, +21.10, +3.2%), Amazon.com (AMZN 207.23, +1.52, +0.7%) и NVIDIA (NVDA 141.92, +0.70, +0.5%). Техните печалби помогнаха да се компенсира слабостта в CrowdStrike (CRWD 460.56, -28.20, -5.8%) след пропуснат приход и разочароващо ръководство, както и Apple (AAPL 202.82, -0.45, -0.2%), чийто рейтинг беше понижен на "Задръж".

За пореден път, акциите на полупроводникови компании се отличиха от останалите, както личи от 1.4% печалба в Филаделфийския индекс на полупроводниците. Те бяха изключението на нерешителен пазар, който също се бореше с опасения за растеж, породени от основни икономически доклади.

Докладът за промените в заетостта на ADP за май показа, че частните заетости са нараснались само с 37,000 работни места (очакване: 115,000), без нови работни места в малкия бизнес, който всъщност загуби 13,000 работни места. Докладът беше публикуван в 8:15 сутринта ET, последван от доклада на ISM за услугите PMI за май в 10:00 сутринта ET, който регистрира контракционен процент от 49.9% – едва четвъртото четене под 50 за последните 60 месеца.

Доходността на държавните облигации намаля след двата доклада. Доходността на 2-годишните облигации, която беше 3.96% точно преди публикуването на ADP, спадна до 3.88%—спад от 8 базисни точки. Доходността на 10-годишните облигации спадна от 4.46% до 4.36%, намалявайки с 10 базисни точки.

Американският долар също търгуваше по-ниско едновременно с доходността на държавните облигации, но падащите лихви не бяха достатъчни да вдъхновят акциите, които прекъснаха в консолидираща сесия.

Към днешния ден, S&P 500 се е увеличил с 23.5% от най-ниското си ниво от 7 април и се търгува при 21.6 пъти очаквани печалби за следващите 12 месеца, което е с 17% повече от 10-годишната му средна стойност според FactSet.

Секторът на комуникационните услуги (+1.4%) водеше всички сектори и беше единственият, който спечели поне 1.0%. Следващите добри изпълнители са Материали (+0.3%) и Недвижими имоти (+0.3%). Най-големите губещи бяха Енергетика (-1.9%) и Инфраструктура (-1.7%).

Изпълнение за годината досега:

- S&P 500: +1.5%

- Nasdaq: +0.8%

- DJIA: -0.3%

- S&P 400: -3.1%

- Russell 2000: -5.9%

Икономически календар в сряда

ISM Services PMI спадна до 49.9% през май (очакване: 52.0%) от 51.6% през април. Прагът от 50.0% маркира границата между разширяване и свиване, така че четенето за май отразява преминаване от растеж към свиване в сектора на услугите.

Това е само четвъртият път през последните 60 месеца, когато индексът е паднал под 50.0%. Ключовото заключение е, че докладът сигнализира за тревожна комбинация от забавящ се растеж в най-голямата част от икономиката и продължаващи ценови натиск – потенциално интерпретирани като стагфлация (въпреки че компонентът за заетостта се връща към разширяване). Както и да е, основното послание е, че растежът се забавя на фона на продължаващата несигурност по отношение на тарифите.

Докладът за заетостта на ADP показа, че частните заетости са се увеличили с 37,000 през май (очакване: 115,000), след ревизираните надолу 60,000 през април (от 62,000). Секторът на производството загуби 2,000 работни места, докато секторът на услугите добави 36,000. Средните предприятия добавиха 49,000 работни места, малките загубиха 13,000 и големите загубиха 3,000.

S&P Global US Services PMI се повиши до 53.7 от 50.8 преди това.

Индексът на ипотечните приложения на MBA спадна с 3.9% за седмицата, като заявленията за рефинансиране намаляха с 4% и заявленията за покупка също намаляха с 4%.

На енергийния пазар, Брент суровият петрол се търгува на $64.90. Цените на петрола се борят да задържат нивото от $65 въпреки нарастващото производство на OPEC.

Заключение Фондовият пазар задържа своите печалби, но икономическите насрещни ветрове все по-често ги бутат назад.