Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Икономиката остава силна, а търговските сделки на САЩ с други държави внасят яснота. Какво би могло да бъде по-добро за S&P 500? Може би, едно фойерверкно представяне на корпоративни приходи, което инвеститорите очакват от Велика седморка и други компании. Анализаторите на Уолстрийт са поставили летвата много ниско—само 2,8% ръст на приходите за второто тримесечие, което е най-ниското от 2023 г. Благодарение на банковите акции, тази цифра вече е нараснала до 3%. И най-доброто може би все още предстои.

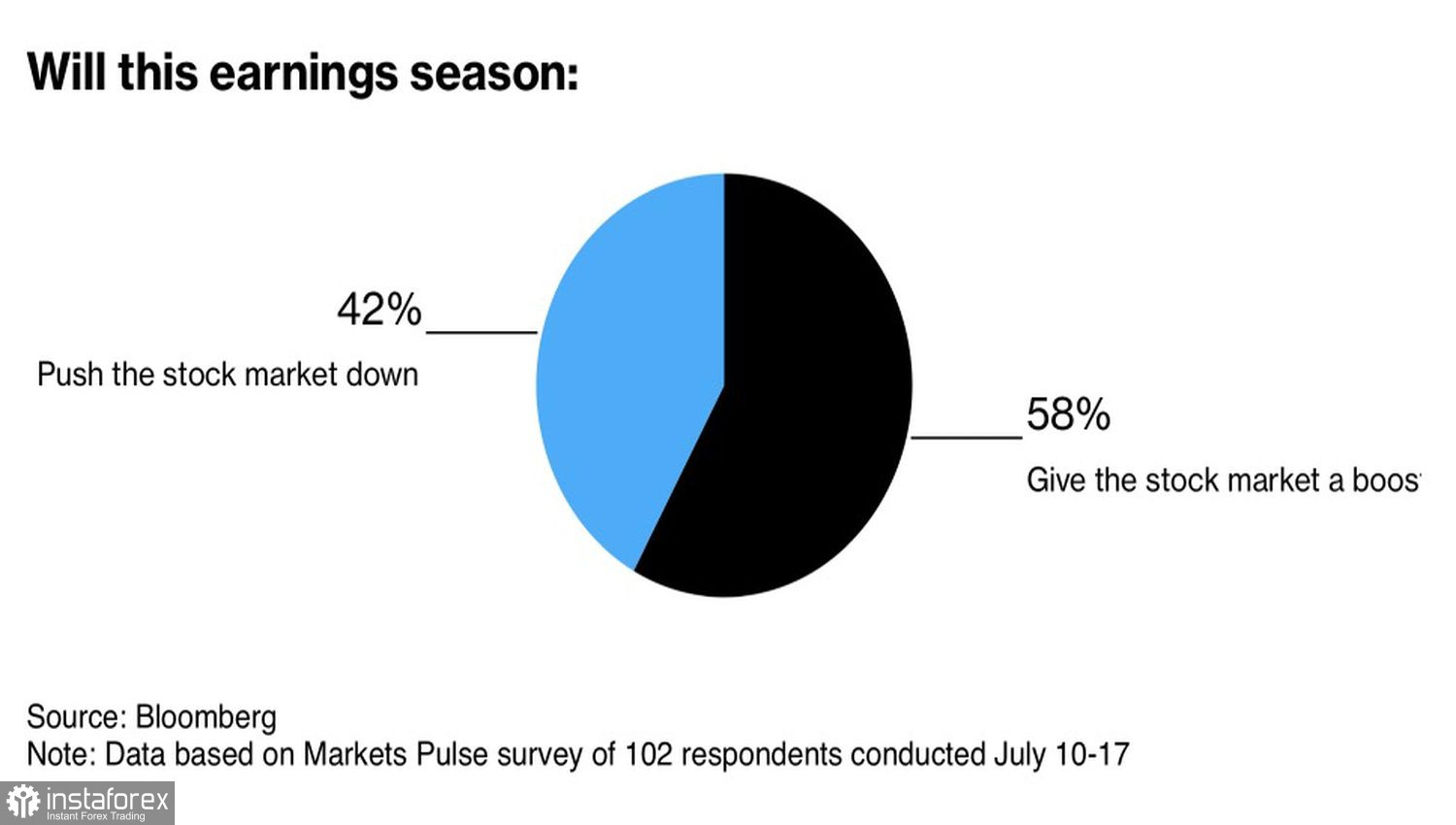

Според мнозинството от над 100 инвеститори, анкетирани в проучването на MLIV Pulse, корпоративните приходи имат по-голямо значение за S&P 500 отколкото тарифите. Въпреки това, без яснота по въпроса за вносните мита, би било трудно да се разчита на силно представяне от американските компании. В този аспект Доналд Тръмп заслужава аплодисменти. Със своя характерен порив на активност, президентът на САЩ успя на пръв поглед невъзможното—да сключи множество търговски сделки за кратко време. Обикновено такива споразумения отнемат години за финализиране.

Влиянието на корпоративните приходи върху американските акции

След Япония, Европейският съюз вече е готов да се съгласи с 15% тарифa. Брюксел ще настоява за намаляване на вносните тарифи за автомобили от 25% на 15%, следвайки примера на Токио. Япония трябваше да инвестира около 550 милиарда долара в американската икономика. Какво ще бъде готов да предложи ЕС? Така или иначе, основните търговски партньори на Америка или вече са приключили сделки, или са на път да го направят. Междувременно САЩ възобновява преговорите с друг глобален тежкоатлет—Китай. Тръмп обяви, че ще се срещне с Си Дзинпин и пазарите са изпълнени с оптимизъм.

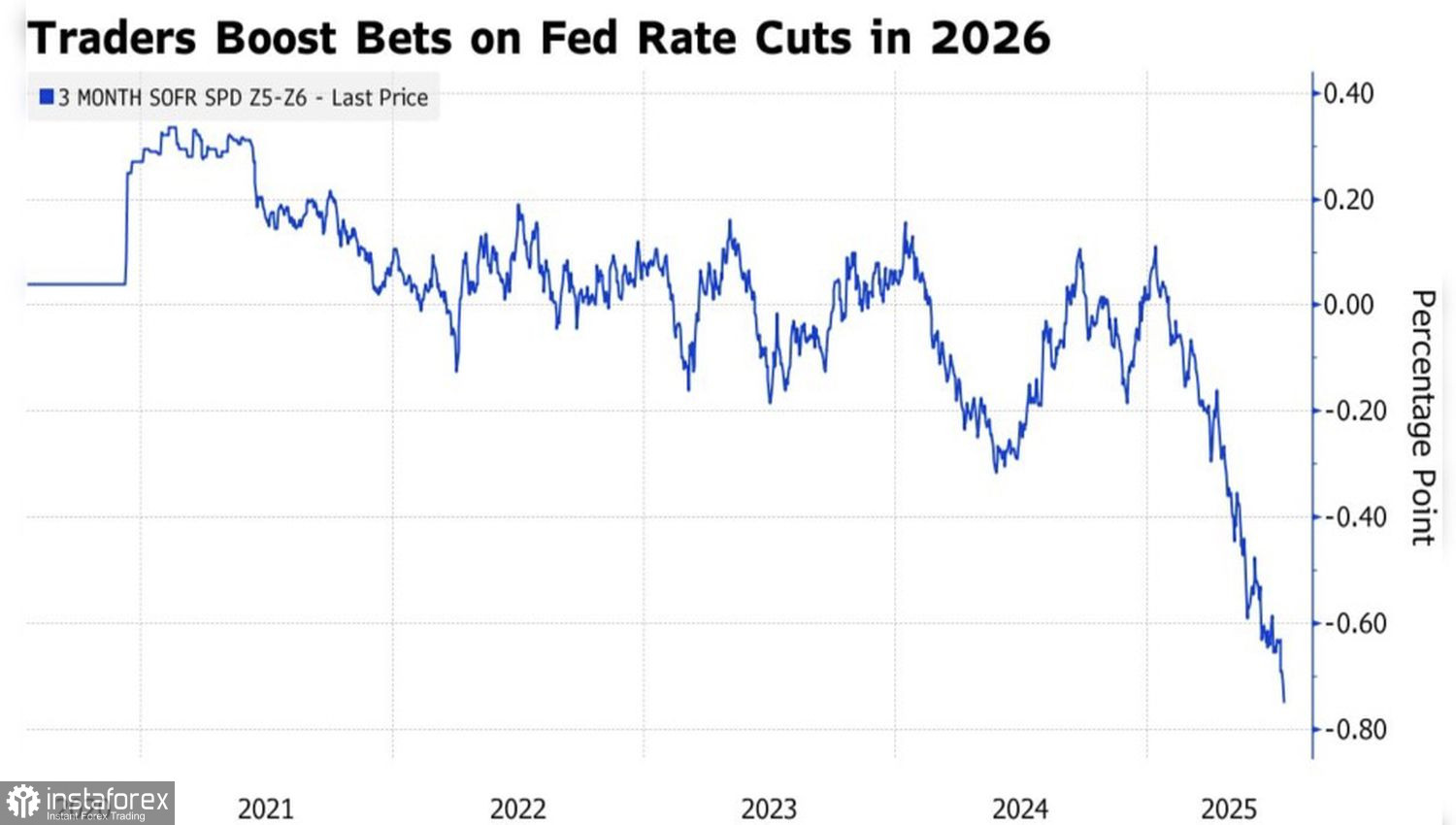

Уточняването на ситуацията с тарифите разчиства пътя за Федералния резерв да възобнови цикъла си на парично облекчаване. Джером Пауъл и неговите колеги многократно са заявявали, че вносните мита усложняват прогнозите и вземането на решения за централната банка. Без тарифи инфлацията вероятно би се задържала около 2%, и паричното облекчаване би продължило. Сега е време да се изпълнят тези обещания.

Очаквания за намаляване на лихвения процент от Fed – Тенденции на пазара

Фючърсният пазар е повишил прогнозата си за облекчаване на паричната политика на Фед през 2026 г. от 25 базисни пункта през април на 75 базисни пункта. Това се дължи основно на очакванията за смяна на ръководството във Фед. Председател, който е по-съпричастен към призива на Тръмп за намаление на лихвите с 300 базисни пункта, би могъл да превърне FOMC в "гълъбов бастион". Добра новина за американските акции.

По този начин силната икономика, оптимизмът спрямо корпоративните печалби, очакванията за облекчаване на паричната политика от страна на Фед и яснотата относно тарифите, всичко това позволява на широкия борсов индекс да достигне нови рекордно високи нива.

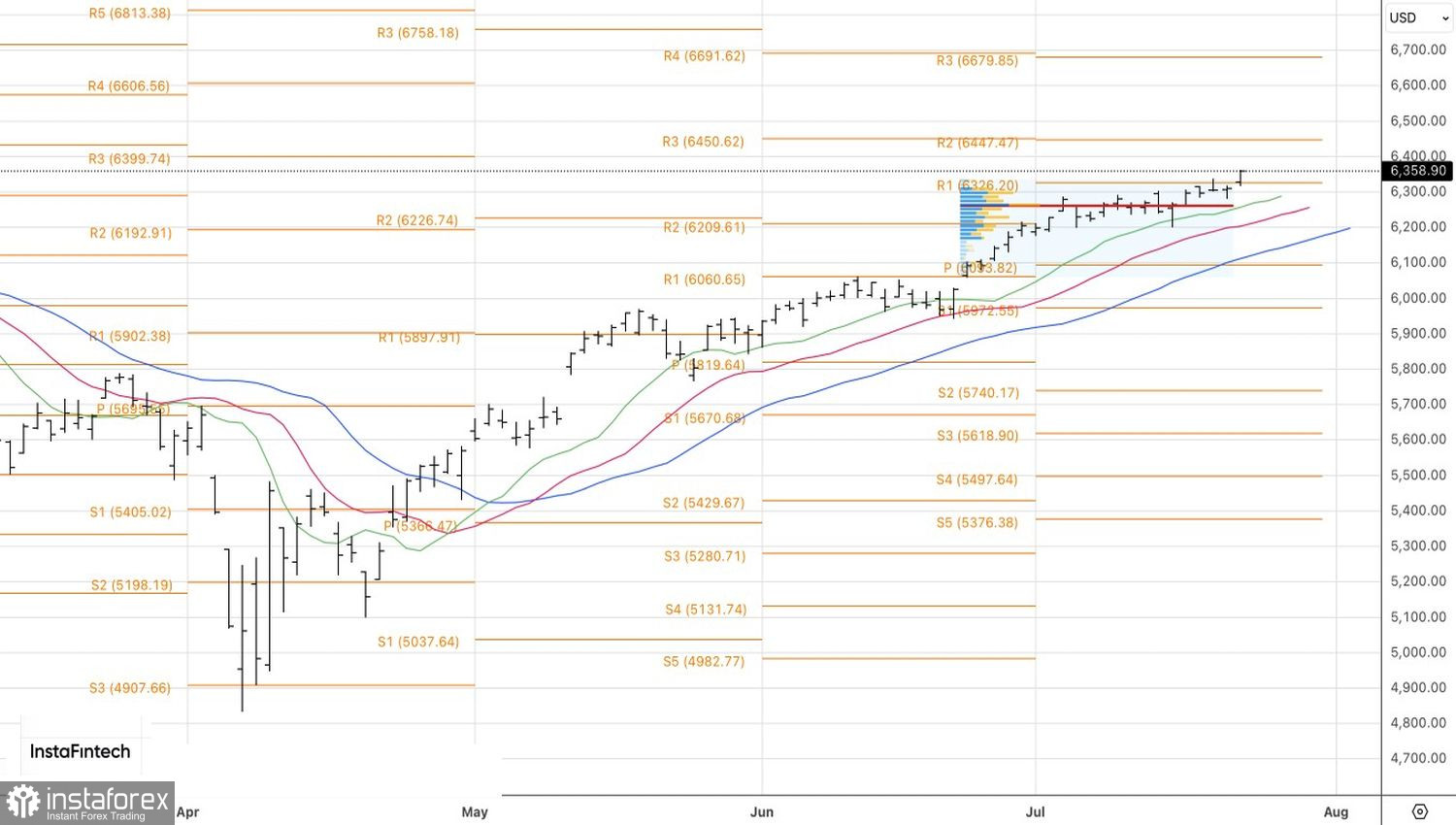

Технически, на дневната графика, S&P 500 вече достигна първата от двете предварително определени цели – 6325 и 6450 – базирани на дълги позиции от 6051 и 6270. Докато широкият индекс на акции се задържа над нивото на пивот от 6325, фокусът трябва да остане върху купуването. Движение към 6700 не е изключено.