Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Президентът на САЩ остава основен източник на заглавия, които раздвижват пазарите по света, предизвиквайки колебания във финансовите пазари в двете посоки.

В четвъртък, участниците на пазара с нетърпение оцениха личната тарифна победа на Доналд Тръмп над Южна Корея, заедно със свързаните ползи за САЩ и негативите за корейците. Тази новина доведе до увеличено търсене на акции, стоки и суровини, заедно с ограничено укрепване на щатския долар. Но, както се казва, музиката не свиреше дълго. Оптимизмът бързо се разсее, след като медиите напомниха на инвеститорите, че наближава 1 август — а до този момент Тръмп не беше сключил сделки с други ключови икономически силни и влиятелни играчи като Китай и Индия, които доставят на САЩ широк спектър от основни стоки.

Вчера, Тръмп допълнително разпали огъня, заплашвайки не само Китай и Индия, но и Бразилия с високи тарифи. Той също така ги заплашваше — като членове на BRICS — с наказателни санкции, особено насочени към Бразилците и Индийците. Естествено, пазарите не можеха да игнорират този нов кръг от конфронтация на САЩ с непреклонни нации, което доведе до корекция на щатските борсови пазари, последвана от спадове тази сутрин в Азиатско-Тихоокеанския регион.

И въпреки че нищо от това не беше изненада, участниците на пазара — както и политическите анализатори — сега внимателно следят глобалното развитие, признавайки, че тези геополитически промени в момента са основните двигатели на инвеститорските настроения. Вълната на негативизъм от Тръмп намали бичия ентусиазъм на търговците.

Към момента на писане, азиатските фондови индекси показват негативна динамика, както и фючърсите на европейските и щатските индекси. Разбира се, настъпването на 1 август, придружено от тарифни заплахи от страна на стареещия хегемон, упражнява натиск върху пазарите — но въпросът е: доколко дълго ще продължи това негативно настроение?

Освен ако Тръмп не направи повече коментари относно "непокорните страни," аз вярвам, че фокусът на пазара постепенно ще се измести към по-конкретни теми — една от които е публикуването на отчета за заетостта в САЩ за юли. Според консенсусните прогнози, броят на новите неселскостопански работни места се очаква да се увеличи с 106,000, спрямо 147,000 месец по-рано. Освен това, безработицата се предвижда да се увеличи от 4.1% на 4.2%, докато средното почасово заплащане се очаква да нарасне с 3.8% на годишна база (възход от 3.7%) и с 0.3% през юли (в сравнение с 0.2% през юни).

Отвъд това, внимание на пазара ще бъде обърнато също върху Индекса на мениджърските поръчки в промишлеността за последния месец, който се очаква да падне под символичния праг от 50 до 49.5 — от 52.9.

Как ще реагират пазарите на тези новини?

Имната на фона на възобновената конфронтация на САЩ с мощните производствени нации, инвеститорите вероятно все пак ще прехвърлят вниманието си върху отчетите на САЩ. Ако данните влошат цялостната картина, това може да накара участниците на пазара да повярват, че Федералният резерв ще бъде принуден да намали лихвите с 0.25% през септември. Това очаквано действие може да промени настроението на пазарите и да спре или дори да обърне продажбата, започнала вчера.

Ако броят на новите работни места се окаже малко по-висок, щатският долар може да получи локална подкрепа, а индексът на долара отново да се изкачи над нивото от 100.00, на което в момента е под.

Такъв резултат може също така да успокои инвеститорите в акции, намалявайки загубите от вчера и днес, възникнали вследствие на новата, макар и донякъде очаквана, вълна от конфронтация на САЩ с Китай и Индия.

Прогноза за деня

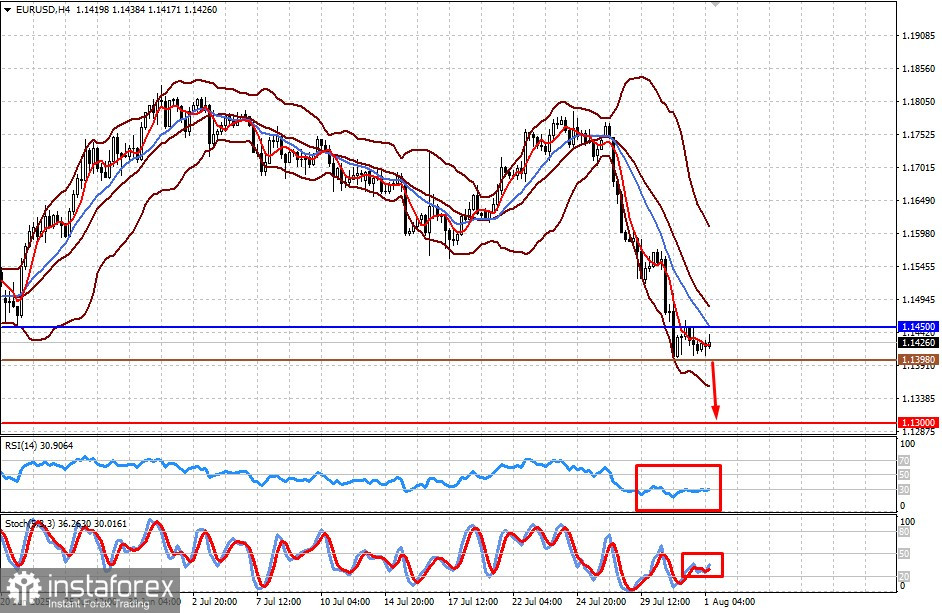

EUR/USD

Двойката остава под натиск заради потенциалната икономическа тежест за ЕС, наложена от неговия сюзерен - САЩ, чрез разрушителни митнически тарифи и принудително финансиране на щатската икономика чрез масивни инвестиционни потоци. В този контекст и с излизането на доклада за заетостта в САЩ, двойката може да възобнови спада си към 1.1300. Ниво за продажба може да бъде около 1.1398.

AUD/USD

Двойката също е в спад на фона на търговската война между САЩ и Китай - ключов търговски партньор за Австралия в региона. Негативното влияние на тарифния конфликт, комбинирано с евентуално укрепване на долара, може да тласне двойката още по-надолу към 0.6360. Евентуално ниво за продажба е 0.6416.