Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Американските фондови индекси затвориха на по-високи нива вчера. S&P 500 се повиши с 0.21%, докато Nasdaq 100 нарасна с 0.41%. Индексът на индустриалния Dow Jones се укрепи с 0.25%.

Във вторник световните индекси продължиха да нарастват за пети пореден ден, тъй като оптимизмът относно намаляване на лихвените проценти в САЩ се разпространи в Азия и предизвика вълна от покупки на технологични акции. Азиатските пазари отговориха на положителни сигнали от Съединените щати, където инвеститорите увеличиха очакванията си за парично облекчаване от Федералния резерв. Индексът MSCI Asia Pacific, без Япония, показа стабилен растеж. Доходността на 10-годишните облигации на САЩ се повиши с 1 базисна точка до 4.05%. Доларът отслабна, докато златото достигна нов исторически връх.

Особено внимание предизвикаха технологичните акции, които традиционно се считат за чувствителни към промени в лихвените проценти. Понижението на лихвите стимулира инвестициите в секторите на високите технологии, подобрява перспективите за доходност и подкрепя разширяването на бизнеса. Компании, занимаващи се с изкуствен интелект, облачни технологии и полупроводници, се оказаха в благоприятна позиция. Технологични фирми, като Taiwan Semiconductor Manufacturing Co. и Alibaba Group Holding Ltd., допринесоха за увеличенията на азиатските индекси. Акциите в Южна Корея, Тайван и Хонконг също скочиха, докато индонезийските акции намаляха след оставката на дългогодишния министър на финансите.

Фючърсите в САЩ се повишиха, след като S&P 500 се задържа близо до рекордни нива, докато европейските контракти спаднаха сред политическите сътресения във Франция. Да припомним, че във Франция премиерът Франсоа Байру получи вот на недоверие в парламента, което доведе до третата смяна на правителството за малко повече от година. Фючърсите на облигациите на страната спаднаха, тъй като инвеститорите очакваха назначаването на нов премиер.

В Япония последиците от оставката на премиера Шигеру Ишиба се почувстваха на пазарите. Индексът Nikkei 225 достигна ново вътрешнодневно високо ниво във вторник, но по-късно се плъзна в негативна територия по време на сесията. Държавните облигации се укрепиха след спада в понеделник, тъй като решението на Ишиба да подаде оставка затвърди очакванията за по-свободна фискална политика.

През следващите дни инвеститорите вероятно ще се съсредоточат върху развитието в Съединените щати. Данните за инфлацията ще помогнат за изясняване на посоката на лихвените проценти не само за Фед, но и за азиатските централни банки, включително Народната банка на Китай. Преди заседанието на Фед следващата седмица се очаква основният индекс на потребителските цени да покаже ръст от 0,3% през август в четвъртък, отбелязвайки втори пореден месец на увеличение.

Цените на петрола се повишиха за втори пореден ден, тъй като инвеститорите оценяват потенциалното влияние върху търсенето след като Саудитска Арабия намали цените на повечето от своите видове суров петрол. Цените на желязната руда се повишиха за шеста поредна сесия, приближавайки се до най-високото си затваряне от повече от шест месеца насам, на фона на очакванията за по-силно търсене от Китай.

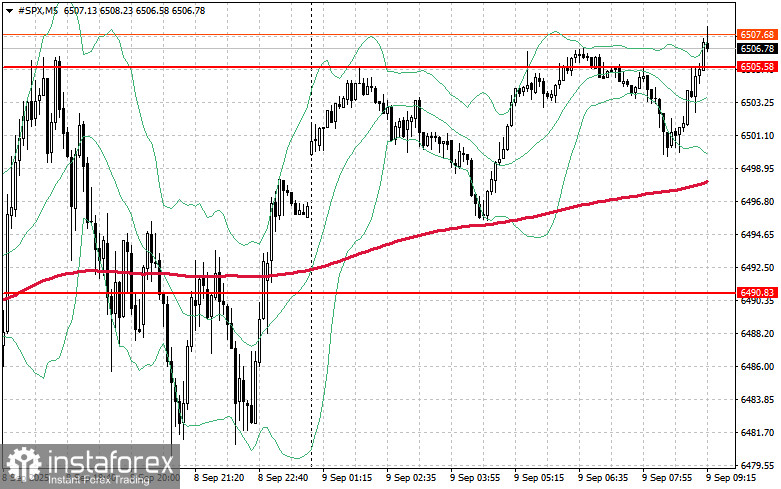

Що се касае до техническата картина на S&P 500, основната задача за купувачите днес ще бъде да пробият най-близкото ниво на съпротива от $6,505. Това би позволило по-нататъшно повишение и би отворило пътя към следващото ниво на $6,520. Също толкова важна цел за купувачите ще бъде да запазят контрола върху нивото от $6,540, което би укрепило позициите им. В случай на спад в резултат на отслабване на апетита за риск, купувачите ще трябва да се намесят около $6,490. Пробив под това ниво бързо би върнал инструмента обратно до $6,473 и би отворил пътя към $6,457.