Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Календарът на събитията в Нова Зеландия за изминалата седмица беше празен; нямаше нови данни, които да могат да променят перспективата за обменния курс на кивито или потенциалното коригиране на бъдещите действия от страна на Reserve Bank of New Zealand. Съществува риск от нов растеж на инфлацията, след като тя се увеличи през третото тримесечие от 2.7% на годишна база до 3.0%, но прогнозите за четвъртото тримесечие са доста умерени, като ANZ Bank очаква спад от 3.0% до 2.9% на годишна база, и Reserve Bank of New Zealand няма нужда от допълнителни корекции.

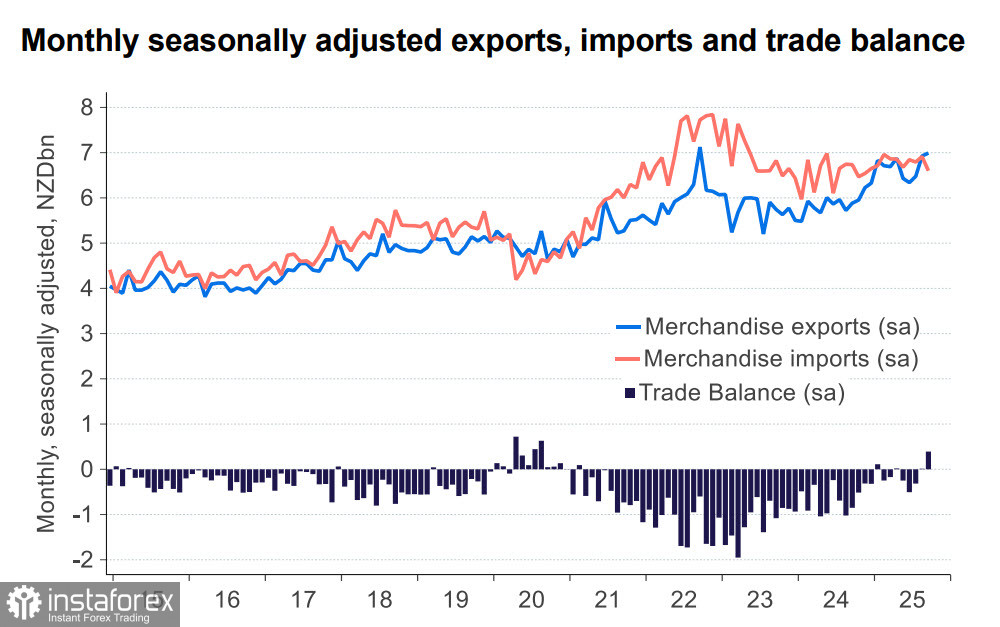

От гледна точка на икономическото възстановяване на Нова Зеландия след продължителна криза, което, наред с други негативи, доведе до отрицателни данни за БВП за пет поредни тримесечия, има положителна тенденция във външната търговия. Вносът се стабилизира, износът расте, особено през последната година, което позволява излишък от 400 милиона NZD през септември, най-високата стойност от 2020 година.

Вносът остава слаб поради слабото вътрешно търсене. Резервната банка на Нова Зеландия (RBNZ) ще продължи политиката си на парично облекчаване, за да възстанови икономиката, но е малко вероятно да се бърза, тъй като ситуацията с инфлацията остава неясна — дори подобренията в прогнозите за четвъртото тримесечие се нуждаят от потвърждение. Анализаторите от регионалните банки ANZ и BNZ смятат, че RBNZ ще намали лихвата само с 25 базисни точки през ноември и ще изчака нови данни.

Общо взето, отбелязваме, че пазарите вече са ценово настроени към очакваното намаление на лихвата през ноември, а по-широката икономическа слабост не позволява на кивито да се засили. Едва след появата на нови данни прогнозата може да бъде преразгледана.

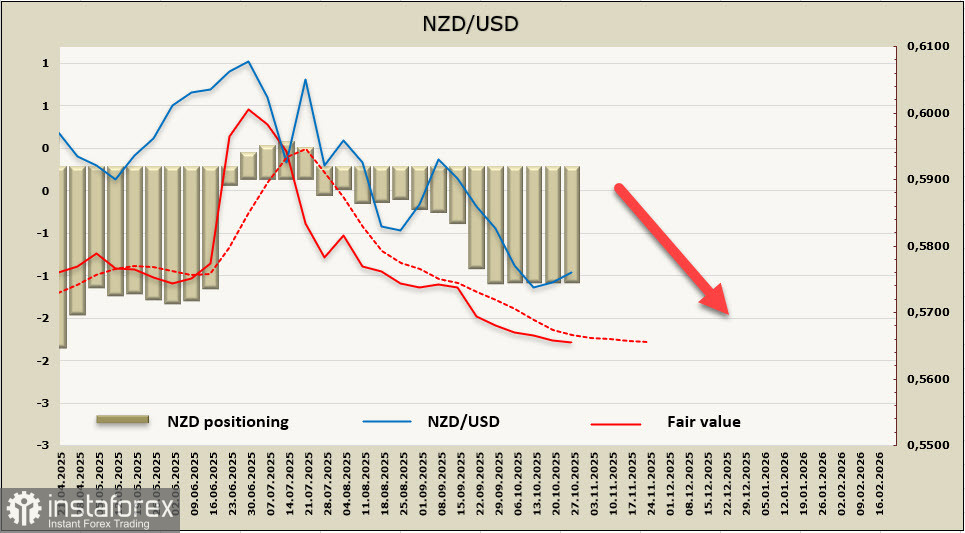

Изчислената цена остава под дългосрочната средна стойност и в момента няма признаци за възходящо обръщане.

NZD/USD коригира нагоре от ниското ниво, достигнато на 14 октомври, при 0.5677, но покачването е доста слабо, тъй като киви дори не е достигнал техническото ниво от 0.5780 (23.6% възстановяване на спада през втората половина на годината), и вероятността за продължаващ растеж е ниска. Очакваме спадът да се възобнови, след като корекцията завърши, особено ако глобалният апетит към риск продължи да намалява. Положителен импулс може да дойде от успешно завършване на търговските преговори между САЩ и Китай. Въпреки това, оценяваме вероятността страните да постигнат компромисно решение като ниска, предвид че различията в техните подходи са от фундаментален характер и всяко потенциално споразумение вероятно би било ограничено по обхват в най-добрия случай.