Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

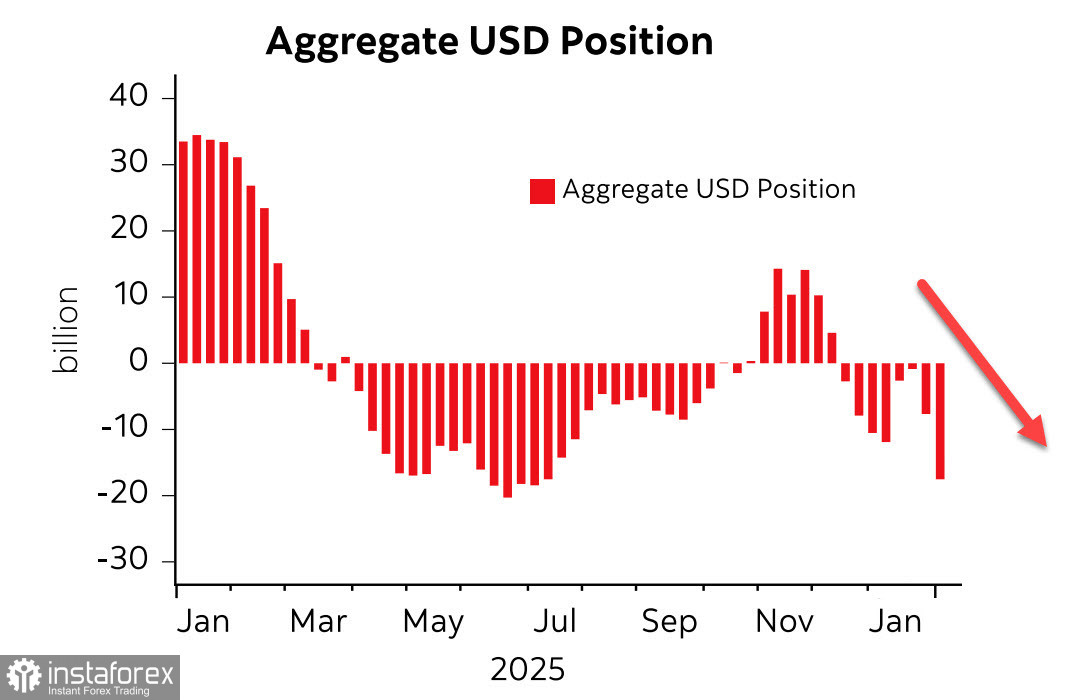

Последният отчет на CFTC поднесе неприятна изненада за щатския долар: нетната къса позиция в долара нарасна с 9,3 милиарда долара през отчетната седмица, достигайки най-високото си ниво от юли миналата година. Всички основни валути подобриха позиционирането си спрямо долара, като отново начело беше еврото, което отчете ръст от 4,4 милиарда долара, докато и стоковите валути също отчетоха солидни входящи потоци.

Спекулативните позиции в долара вече са открито мечи, а основният въпрос сега е дали сме свидетели просто на поредната циклична вълна в предпочитанията на пазара, която ще бъде последвана от обичайния отскок — или дали сме в началото на фундаментално отслабване на щатския долар, което сигнализира за края на ерата на неговото пълно господство.

Kevin Warsh, новоназначеният председател на Fed, може и да не е толкова лоялен към Trump, както някои анализатори предполагат. Една от неговите по-запомнящи се реплики от ноември миналата година беше: „...Federal Reserve трябва да преосмисли своите сериозни грешки, довели до масивна инфлация. Тя трябва да изостави догмата, че инфлацията възниква, когато икономиката расте твърде бързо и работниците получават твърде високи заплати. Инфлацията възниква, когато правителството харчи твърде много и печата твърде много пари.“

В този смисъл Warsh подкрепя реформите, които Trump провежда: лозунгът „Make America Great Again“ предполага изкарване на повече пари чрез труд и продуктивност, а не създаване на богатство от нищото, което след това се изземва от бъдещите поколения.

Това подсказва логиката на бъдещите действия — Fed вероятно ще спре да изкупува държавни облигации в досегашните мащаби. Правителството ще се опита да покрива бюджетния дефицит както чрез увеличаване на приходите посредством про‑business политики (оттук и натискът на Trump върху Fed да намали лихвените проценти — за да направи парите по-евтини — и митата като бариера пред евтиния внос с цел стимулиране на вътрешното производство), така и чрез свиване на разходите. Стягането на коланите политически не се казва открито, но прилагането му е неизбежно.

Януарският доклад за заетостта беше отложен за сряда, 11 февруари, и ще бъде ключовото събитие за седмицата. Ако пазарът на труда покаже признаци на възстановяване, доларът може да задържи текущите си нива. Но редица други показатели сочат към продължаващо влошаване на условията на заетост.

Докладът на ADP показа създадени само 22 000 работни места в частния сектор през януари — значително под дългосрочните средни стойности. Индексът ISM за заетостта в производствения сектор за януари беше 48,1 — по-добре от декември, но все още в територия на свиване, а не на разширяване, въпреки месеци на усилия от страна на Trump за съживяване на производството. Индексът ISM за заетостта в сектора на услугите едва остана в зона на разширяване при 50,3, по-слаб от декември и под очакванията.

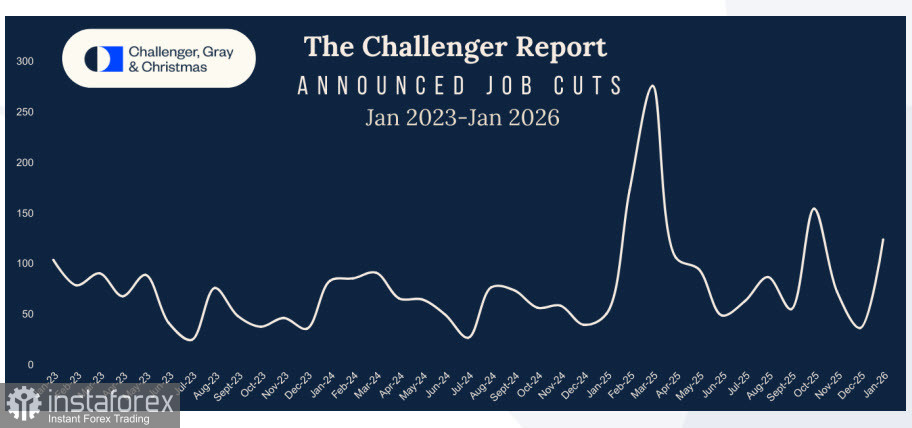

Съкращенията, отчетени от Challenger, скочиха рязко през януари — от 35 553 до 108 435, седмичните първоначални молби за помощи при безработица надминаха прогнозите, а свободните работни места по JOLTS за декември отбелязаха осезаем спад вместо очакваното увеличение.

По всички показатели, които отразяват състоянието на пазара на труда, тенденцията е влошаване, а не възстановяване. Това предполага стагнация — и дори рецесия — и администрацията на Тръмп засега не е успяла да обърне тенденцията, въпреки агресивните мерки.

Днешният призив на Китай към неговите банки да ограничат използването на щатски държавни облигации поради пазарни рискове добавя още едно ниво на безпокойство и сочи към допълнително влошаване. Китай смята, че растящите бюджетни дефицити на САЩ не могат да бъдат устойчиво финансирани, което увеличава риска от суверенна стресова ситуация.

Взето заедно, не виждаме основание щатският долар да възобнови устойчив възходящ тренд. Януарските данни за Non‑Farm Payrolls биха могли да натиснат долара значително надолу, ако се окажат под очакванията — нещо напълно възможно. Ако, малко вероятно, NFP изненадат силно в положителна посока, пазарът вероятно ще реагира с вълна от критични коментари, обвиняващи властите в манипулиране на данните — резултат, който допълнително би подкопал доверието в долара.

Тежки времена очакват долара и низходящият тренд не показва признаци на приключване.