Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В петък фондовите индекси приключиха с разнопосочни движения. S&P 500 нарасна с 0,05%, докато Nasdaq 100 се понижи с 0,22%. Промишленият Dow Jones междувременно добави 0,10%.

Днес фючърсите върху американските индекси нараснаха, след като благоприятните данни за инфлацията в САЩ засилиха очакванията, че Федералният резерв ще намали лихвените проценти още тази година, по-рано от предходните прогнози. Въпреки положителния старт, днешната търговия вероятно ще се характеризира с ниска активност и ограничени обеми. Причината са съвпадащите официални празници в двете най-големи световни икономики – САЩ и Китай. Тъй като финансовите пазари в тези страни са затворени, значителна част от глобалния капитал временно ще остане извън обращение, което неизбежно ще се отрази на ликвидността и ценовата динамика на останалите пазари.

Тази ситуация създава парадокс. От една страна, има основания за ръст, подкрепен от позитивните макроикономически данни и очакванията за понижения на лихвите. От друга страна, слабата пазарна активност може да доведе до липса на ясен тренд или дори до повишена волатилност, тъй като по-малките обеми сделки могат да оказват по-силно влияние върху цените.

Европейският индекс Stoxx 600 се повиши с 0,3%, след като акциите на банковия сектор се възстановиха от рязкия спад през миналата седмица. Книжата на NatWest Group Plc поскъпнаха с 4%, след като Citigroup Inc. повиши целевата си цена за британската банка. Германските държавни облигации и фючърсите върху американските държавни ценни книжа останаха стабилни, след като доходността на американските облигации в петък достигна най-ниските си нива от декември насам.

Ясно е, че по-нататъшната динамика на лихвените проценти в САЩ ще остане във фокуса, тъй като трейдърите вече отчитат като възможно намаление от страна на Федералния резерв през юли. От KBC Securities коментираха, че след последните данни за CPI перспективите пред акциите изглеждат конструктивни, но добавиха, че в краткосрочен план може да се наблюдава по-голяма разнопосочност, тъй като нагласите към ключовите сектори, свързани с AI, остават силно критични.

Тази седмица пазарните участници ще следят данните за заетостта в частния сектор на ADP, които излизат във вторник, както и протокола от януарската среща на Федералния резерв в сряда. Тези публикации ще дадат нова информация за състоянието на икономиката.

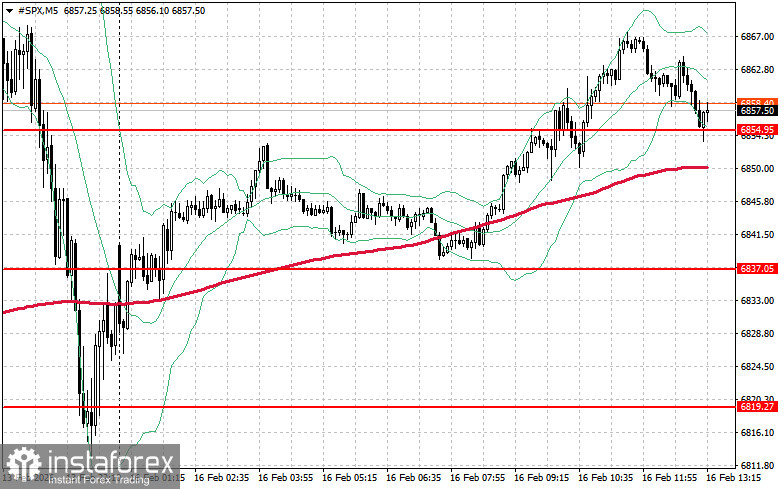

Що се отнася до техническата картина при индекса S&P 500, основната задача на купувачите днес е да преодолеят най-близкото ниво на съпротива при $6 871. Това би помогнало на индекса да набере възходящ импулс и може да проправи път за движение към ново ниво при $6 883. Също толкова важен приоритет за „биковете“ ще бъде задържането над $6 896, което би укрепило позициите на купувачите. В случай на движение надолу на фона на отслабващ апетит за риск, купувачите трябва отново да се активизират около $6 854. Пробив под това ниво бързо би върнал инструмента към $6 837 и би отворил пътя към $6 819.