Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

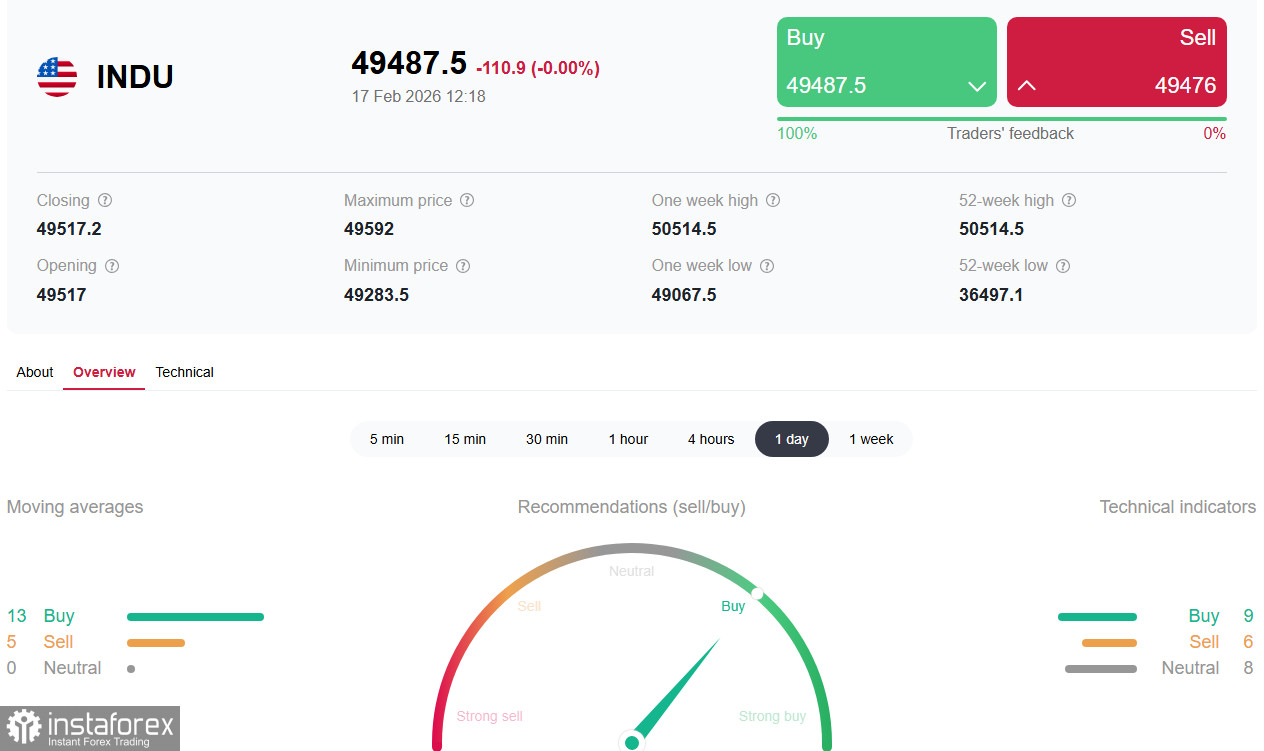

*) вижте също: InstaForex търговски индикатори за DJIA (INDU)

Фючърсите върху Dow Jones се търгуват в локален страничен тренд около 49 450,0–49 500,0 в началото на търговската сесия в САЩ във вторник, като се покачиха леко след рязък спад по време на азиатската сесия. Американските фондови индекси, включително DJIA, са подкрепени от макроданни за пазара на труда и инфлацията, които сигнализират за вероятно скорошно завръщане към по-мека циклична политика на Fed. От друга страна, те са под значителен натиск заради тектоничните промени в технологичния сектор.

Инвеститорите остават в изчаквателен режим преди ключовите публикации – протокола от заседанието на FOMC в сряда и отчета за инфлацията по PCE в петък.

Текуща ситуация: макро подкрепа срещу технологична буря

Януарската инфлация в САЩ излезе по-слаба от очакваното: индексът на потребителските цени (CPI) се забави до 2,4% на годишна база – най-ниското ниво от април 2025 г. насам. Базисният CPI също се понижи до 2,5%, което е най-слабото отчитане от април 2021 г.

В същото време пазарът на труда показва смесени, но като цяло стабилни сигнали. Неселскостопанската заетост се увеличи със 130,0 хил. през януари, надминавайки очакванията и позволявайки нивото на безработица да се коригира до 4,3%. Тази комбинация – забавяща се инфлация при устойчив пазар на труда – засилва очакванията за завой на Фед към по-мека (dovish) политика още през юни, непосредствено след очакваната смяна в ръководството на централната банка през май.

Оптимизмът обаче е ограничен от мощна вълна на разпродажби в технологичния сектор. Страховете от разрушителното въздействие на изкуствения интелект върху традиционните бизнес модели доведоха до мащабна ротация на капитали. AI инструменти като Claude Cowork на Anthropic породиха опасения за структурен натиск върху конвенционалните модели на софтуерния бизнес.

Ротация на капитали: Dow Jones изглежда по-устойчив от Nasdaq

Въпреки широката волатилност, Dow Jones показва относителна устойчивост спрямо технологичните индекси. Докато Nasdaq Composite (или NASDAQ100 — NDX в търговския терминал) записа петата си поредна седмична загуба (първата подобна серия от 2002 г. насам), Dow спадна само с 1,2% през миналата седмица. Причината е структурна ротация на капитали от прегряти технологични компании към преди това подценени сектори.

От края на 2025 г. се очертава ясен тренд: инвеститорите излизат от големите технологични акции и се пренасочват към сектори, които не участваха в AI ралито. Сред бенефициентите на тази ротация са:

- Енергетика — SPDR Energy Select ETF (XLE) е поскъпнал с почти 22% през 2026 г.

- Здравеопазване — SPDR Healthcare ETF (XLV) е нараснал с 13,7% от септември насам.

- Дивидентни акции и биотехнологии — тези сегменти са се повишили с над 10% от ноември.

За разлика от S&P 500, Dow Jones има по-малък дял технологични компании в състава си, което го прави естествено убежище при турбуленции в технологиите. Индексът се подкрепя от лидери на растежа като Nike (+3,32%), UnitedHealth Group (+3,10%) и Walt Disney (+3,00%). В същото време технологичните компоненти в индекса — Apple (–2,27%) и Visa (–3,12%) — оказват натиск върху нивото.

Факторът Фед: смяна в ръководството и промяна в политиката

Ключов двигател на средносрочните очаквания остава предстоящата смяна в ръководството на Федералния резерв. В края на януари президентът Тръмп номинира Кевин Уорш за наследник на Джером Пауъл, чийто мандат изтича през май. Уорш, ветеран от Уолстрийт и бивш член на Управителния съвет на Фед, е известен като критик на текущата политика. Той отстоява значими институционални промени, включително свиване на баланса на Фед с цел изтегляне на излишната ликвидност, което според него би създало условия за допълнително намаляване на цената на заемния ресурс.

Пазарите тълкуват номинацията като сигнал за потенциално по-мека парична политика, въпреки опасенията за независимостта на централната банка.

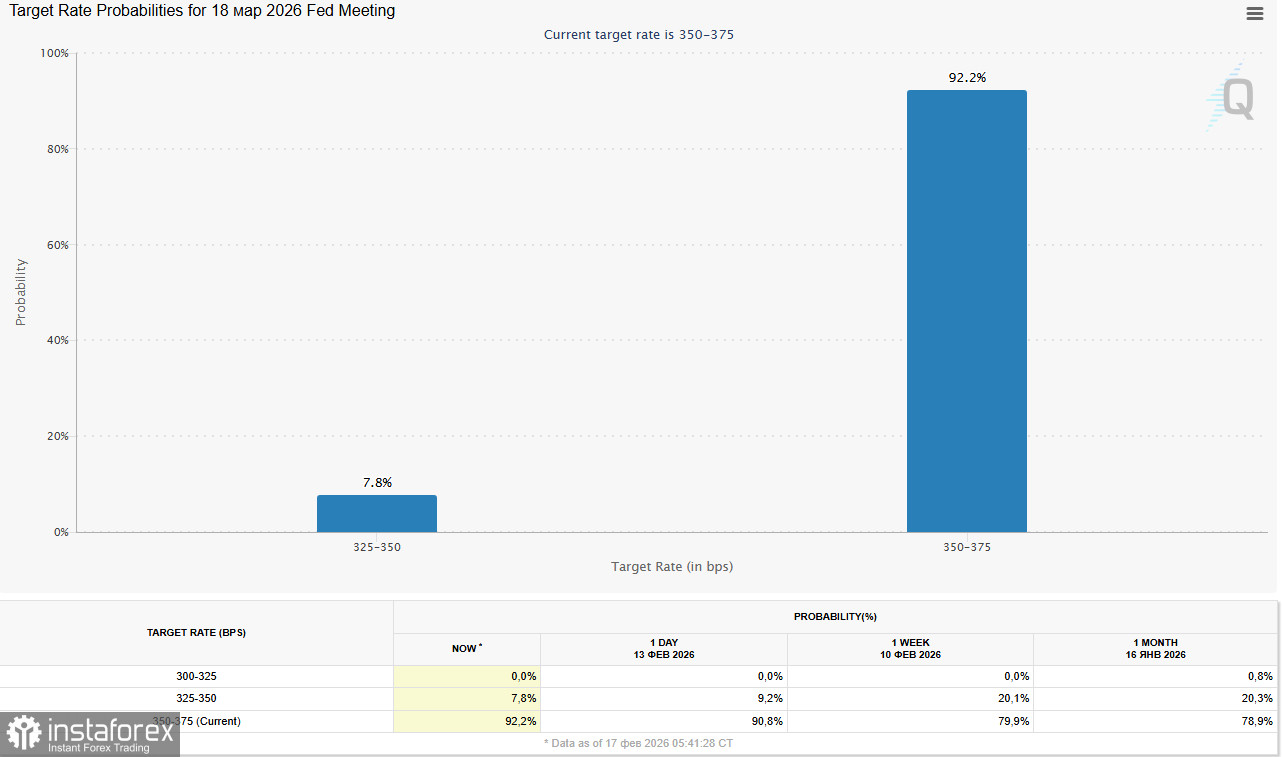

Според инструмента FedWatch на CME Group, инвеститорите в момента оценяват вероятността за понижение на лихвата с 25 базисни пункта през март на около 8%, а за понижение през юни – на 53%.

Корпоративен сектор: смесени сигнали

Активният сезон на отчетите приключи, но отделните резултати продължават да влияят върху настроенията на пазара. Производителят на материали за полупроводници Applied Materials Inc. отчете приходи от 7,01 милиарда долара, надминавайки очакванията (6,87 милиарда долара), но под нивото от миналата година (7,17 милиарда долара). Печалбата на акция възлезе на 2,38 долара, колкото беше и през предходната година.

Тази седмица инвеститорите ще следят отчетите на Walmart, Warner Bros. Discovery и Booking Holdings, които могат да дадат допълнителна яснота за състоянието на потребителския сектор и корпоративните разходи.

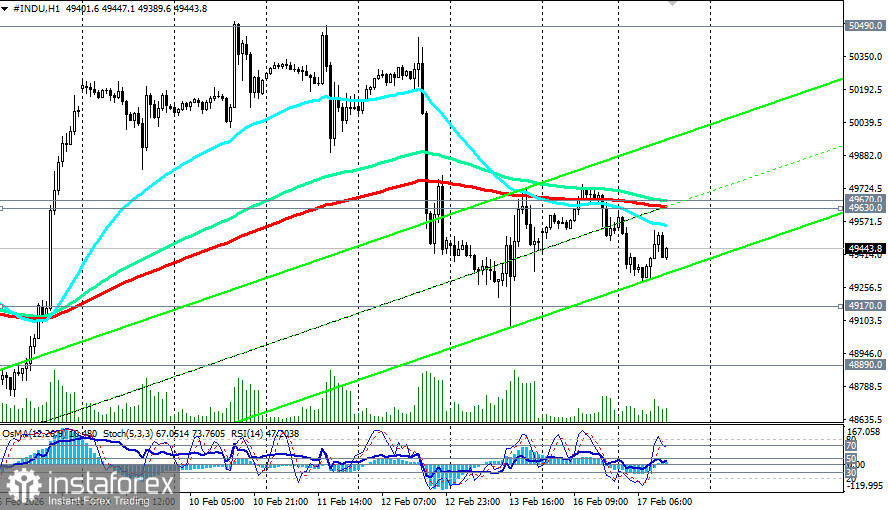

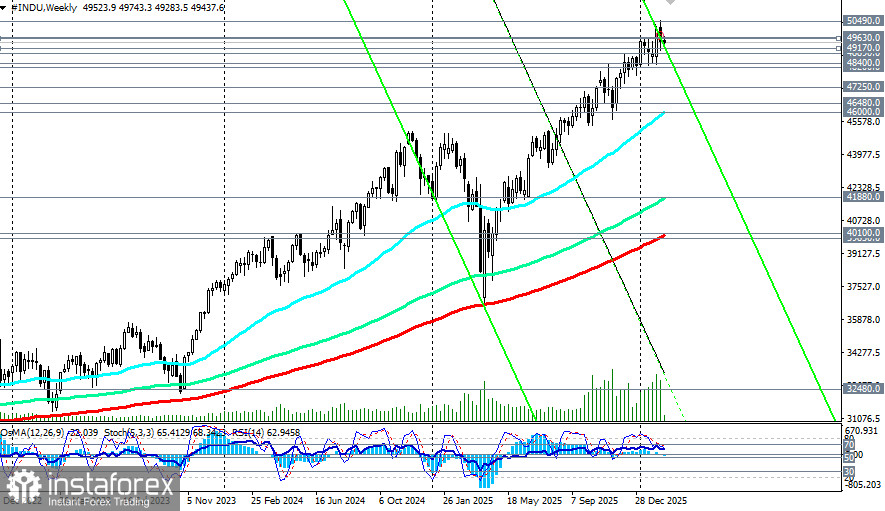

Техническа картина

Технически фючърсите върху Dow Jones (или DJIA — INDU в търговската платформа) остават във възходящ тренд, макар че импулсът отслабва. Индикаторите (RSI, OsMA, Stochastic) на дневната графика са придобили низходящ характер. Ключова подкрепа се намира в зоната 49 000.0–48 890.0 (EMA50 и долната линия на възходящия канал на дневната графика); пробив под тази област може да отвори път за по-дълбока корекция. Най-близката съпротива е около 49 630.0 (EMA200 на 1‑часовата графика) – 497 500.0 (локални върхове).

*) за повече подробности вижте DJIA (INDU): сценарии за динамиката на 17.02.2026

Заключение

В момента Dow Jones действа като своеобразно „убежище“ в бурното море на американския фондов пазар. Структурната ротация на капитали от прегрели технологични компании към защитни и циклични сектори създава конструктивен фон за индекса. В същото време макроикономическите сигнали – забавящата се инфлация и стабилният пазар на труда – повишават очакванията за предстоящо облекчаване на политиката на Fed, което традиционно е положително за акциите.

Основният риск остава потенциалната ескалация на паниката около изкуствения интелект и въздействието му върху традиционните бизнес модели. Въпреки това, предвид по-слабата зависимост на Dow от технологичния сектор и солидните макроикономически показатели, индексът има всички шансове да се задържи в текущите диапазони и дори да възобнови покачването си, след като картината около политиката на Fed се изясни. Вниманието на инвеститорите тази седмица ще бъде насочено към протокола от заседанието на FOMC в сряда и данните за PCE инфлацията в петък, които могат да се превърнат в катализатори за следващото значимо движение.