Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В петък борсовите индекси приключиха с понижение. Индексът S&P 500 се повиши с 1,24%, а Nasdaq 100 нарасна с 1,54%, докато Dow Jones Industrial Average спадна с 1,07%.

От началото на търговията фючърсите върху S&P 500 и NASDAQ вече са загубили над 0,5%. Очаква се и европейските пазари да отворят на по-ниски нива. Основният двигател – както и през последните седмици – е задънената ситуация около Ормузкия проток, цената на петрола над $111 за барел и инфлацията, която вече не изглежда временна.

Доходността по 30-годишните щатски държавни облигации скочи до близо тригодишен връх. Картината в Япония е още по-драматична: доходността по 10-годишните облигации се повиши с 10 базисни пункта до нива, невиждани от 1996 г., а 30-годишните JGB достигнаха рекордни стойности от дебюта си през 1999 г. Разпродажбата се разшири и към нововъзникващите пазари – Индонезия, Индия – което подчертава, че става дума за глобално преоценяване на инфлационния риск, а не за локална история.

Трейдърите вече приемат повишение на лихвите от Fed като неизбежно. Това представлява пълен обрат на посоката: още през февруари пазарът оценяваше с голяма вероятност две понижения на лихвите през 2026 г., но ако Fed не затегне политиката, инвеститорите ще заключат, че централната банка изостава спрямо инфлацията и ще поискат по-висока инфлационна премия, за да държат щатски активи.

Преговорите с Иран са в задънена улица. Според информационната агенция Mehr, Вашингтон не е предложил съществени отстъпки, но е настоявал за условия, които не може да постигне по военен път. Безпокойството допълнително нарасна след съобщения за нападение с дрон срещу атомна електроцентрала в ОАЕ. Президентът на САЩ Доналд Тръмп предупреди: „Времето изтича.“

Тази седмица пазарите ще следят отчета на Nvidia – последния голям тест за AI-наратива, който държи технологичния сектор над водата въпреки макроикономическите притеснения. Над 80% от компаниите в S&P 500, които вече са публикували резултати, са надминали очакванията, но всяко разочарование от Nvidia може да повлече надолу целия технологичен сектор в момент, когато пазарът и без това е напрегнат.

При суровините Brent се изстреля над $111 за барел, а WTI се търгува около $107. Златото продължава да отстъпва, тъй като рискът от по-високи лихви тежи върху този актив, който не носи доходност.

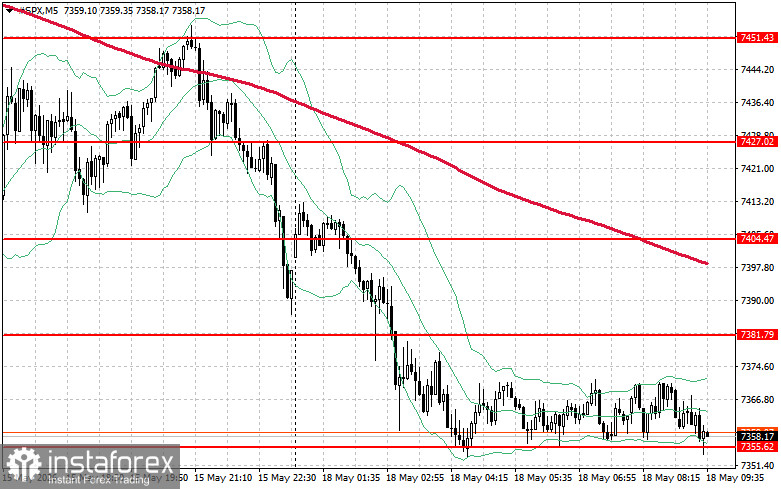

От техническа гледна точка анализът на S&P 500 показва, че непосредствената задача пред купувачите е да преодолеят нивото на съпротива при $7 381. Това би сигнализирало за допълнителен възход и би отворило пътя към $7 404. Задържането на контрола над $7 427 би укрепило позициите на купувачите. От другата страна, купувачите трябва да защитят зоната около $7 355. Пробив под това ниво вероятно ще върне индекса обратно към $7 339 и може да отвори пътя към $7 319.