Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

Poptávku opět vede libra a euro, zatímco změny u ostatních měn jsou minimální. Dolar není schopen stabilizovat očekávání kvůli vysoké nejistotě – dobrým příkladem jsou předběžné a finální zprávy Michiganské univerzity. Finální květnový průzkum spotřebitelské důvěry této univerzity ukázal slibný nárůst optimismu a pokles inflačních očekávání, což ostře kontrastuje s mnohem pesimističtějším předběžným průzkumem. Tento nesoulad byl dán z velké části zprávami, které byly zveřejněny mezi oběma průzkumy a které se týkaly připravované obchodní dohody mezi USA a Čínou.

Ani další údaje nedokážou dát jasný obraz. Odhad růstu HDP podle atlantské pobočky Fedu na druhé čtvrtletí v pátek prudce vzrostl na 3,8 % mezikvartálně (z 2,2 %), ale tento růst byl výhradně následkem prudkého poklesu dovozu. V prvním čtvrtletí byly údaje o HDP zkresleny na nižší hodnoty kvůli prudkému nárůstu dovozu, zatímco ve druhém čtvrtletí budou pravděpodobně zkreslena na vyšší hodnoty kvůli poklesu dovozu. Tento druh počtů brání vzniku jakékoli jistoty.

Do zasedání FOMC zbývá něco přes dva týdny a trh očekává ve druhé polovině roku zpomalení hospodářského růstu spolu s vyšší inflací. Nyní se pravděpodobnost tohoto scénáře odhaduje na více než 40 %.

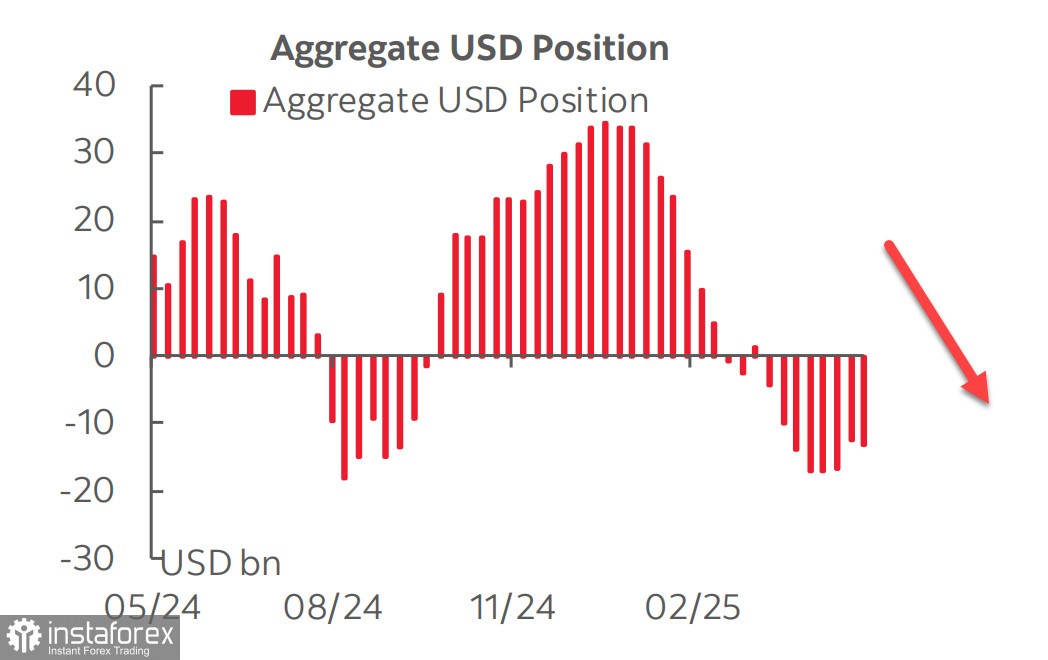

Z toho vyplývá, že FOMC pravděpodobně ponechá sazby beze změny. Trh futures CME předpokládá letos pouze dvojí snížení sazeb a pomalejší snižování sazeb by teoreticky mělo podpořit výnosy a poptávku po dolaru. Ačkoli výnosy zůstávají vysoké, dolar zůstává pod tlakem – právě kvůli hrozícímu zpomalení ekonomiky. FOMC je nucen ignorovat známky zpomalení růstu spojené s vyšší očekávanou inflací a ponechat úrokové sazby tam, kde jsou.

Dalším důvodem slabé poptávky po dolaru je objevování alternativ k dluhopisům denominovaným v dolarech. Japonská centrální banka rušit QE v důsledku rostoucí jádrové inflace. Očekává se, že výnosy dlouhodobých a ultra dlouhodobých japonských dluhopisů porostou, což přiláká mezinárodní investory a zvýší konkurenceschopnost japonských dluhopisů.

Po zvážení všech faktorů docházíme k závěru, že dolar bude ve střednědobém horizontu spíše klesat než stoupat. Rozhodnutí USA zdvojnásobit sektorová cla na ocel a hliník – a možnost rozšíření 25–50% cel na odvětví jako farmaceutika, polovodiče a letectví – představuje asymetrická rizika poklesu pro růst v USA i samotný USD. Spojené státy zůstávají velmi citlivé na narušení dovozu a obchodní válka by mohla způsobit daleko větší škody americké ekonomice než cíleným obchodním partnerům.

Co se týká akciového trhu, navzdory silnému oživení indexu S&P 500 po poklesu na 4 800 považujeme za hlavní scénář stále pokles, nikoli další růst indexu.

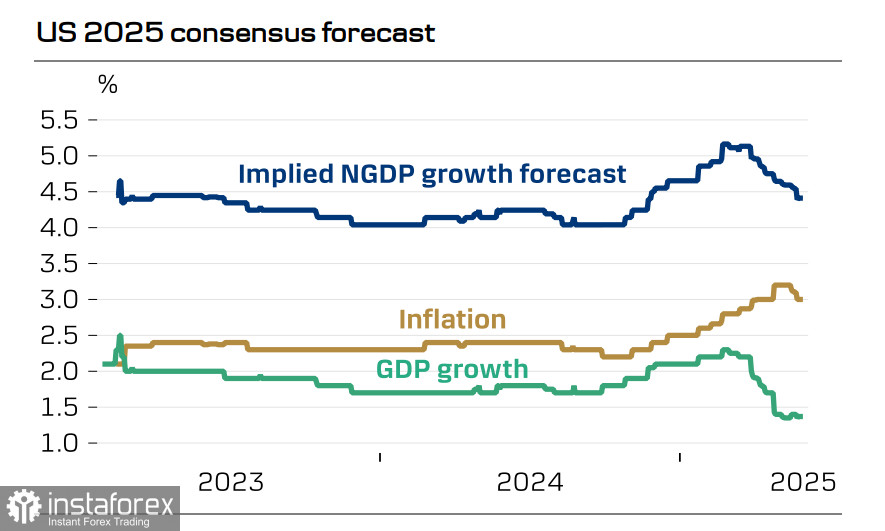

Nominální růst HDP sice podporuje akciový trh, ale proti dalšímu růstu působí zpomalující reálný hospodářský růst a nižší příliv zahraničního kapitálu. Domníváme se, že návrat k hodnotě 6 150 je nepravděpodobný a index se po překonání zóny konsolidace začne pohybovat k 5 500 bodům.