Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Les ennuis n'arrivent jamais seuls. Le S&P 500 a chuté à ses niveaux les plus bas depuis la mi-janvier alors que Donald Trump a ravivé les menaces de tarifs douaniers. D'abord, des données économiques négatives des États-Unis, ensuite le rapport sur les bénéfices de NVIDIA qui n'a pas impressionné les investisseurs, et enfin, de nouveaux tarifs à l'importation ont forcé les haussiers des actions américaines à jeter l'éponge. Le feu a été davantage alimenté par la vente massive de Tesla, avec ses actions revenant à des niveaux observés pour la dernière fois lors des élections présidentielles de novembre.

Les marchés doutent qu'Elon Musk, qui s'est maintenant attelé à la tâche ambitieuse de réduire les effectifs du gouvernement américain, ait le temps de se concentrer sur sa propre entreprise. Les ventes de Tesla en Europe ont plongé de 45% en janvier, servant de catalyseur pour la chute du cours de l'action et entraînant le S&P 500 dans sa baisse. Entre-temps, il semble peu probable que Donald Trump vienne à la rescousse de l'indice boursier large.

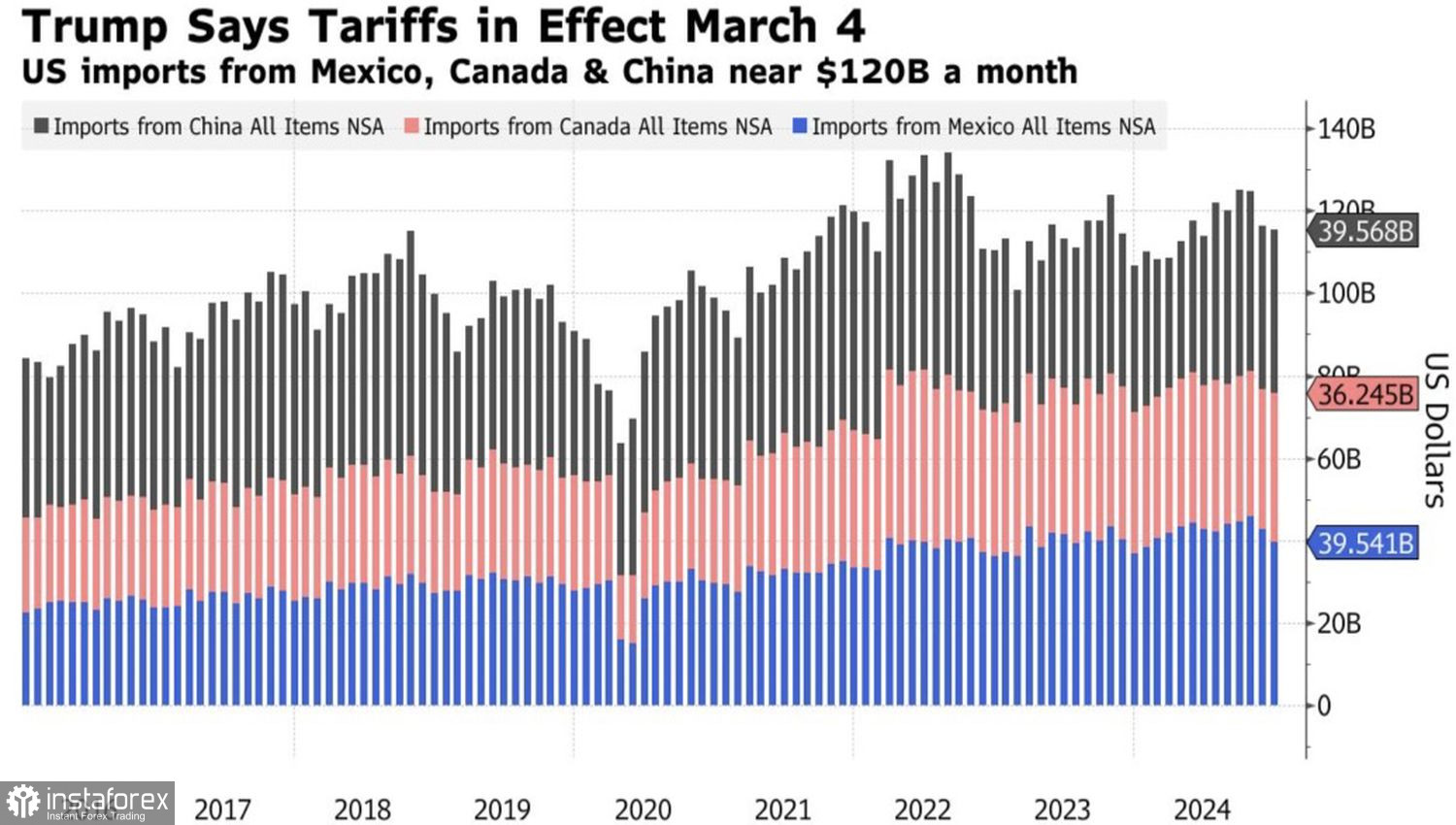

Le président américain a annoncé des tarifs supplémentaires de 10 % sur les importations chinoises, suscitant l'indignation à Pékin. Les responsables chinois ont averti que si les États-Unis insistent sur leur propre voie, la Chine n'aura pas d'autre choix que de défendre ses intérêts légitimes. Selon un sondage Harris pour Bloomberg, 60 % des Américains croient que les tarifs accéléreront l'inflation, tandis que 44 % pensent qu'ils ralentiront l'économie.

Importations américaines depuis la Chine, le Mexique et le Canada

Les actions américaines subissent davantage de pression alors que Trump prévoit d'introduire des droits de douane de 25 % sur les importations en provenance du Mexique et du Canada à partir de mars. Les liens étroits entre les entreprises américaines et leurs voisins nord-américains risquent de perturber les chaînes d'approvisionnement, d'augmenter les risques de stagflation et de potentiellement déclencher une récession. Ces préoccupations, combinées à d'autres facteurs baissiers, ont rendu les investisseurs individuels plus pessimistes que jamais quant aux perspectives du S&P 500 dans l'histoire récente. Selon le sondage de l'American Association of Individual Investors (AAII), la part du sentiment baissier a bondi de 40,5 % à 61 % en seulement une semaine, marquant le niveau le plus élevé depuis septembre 2022.

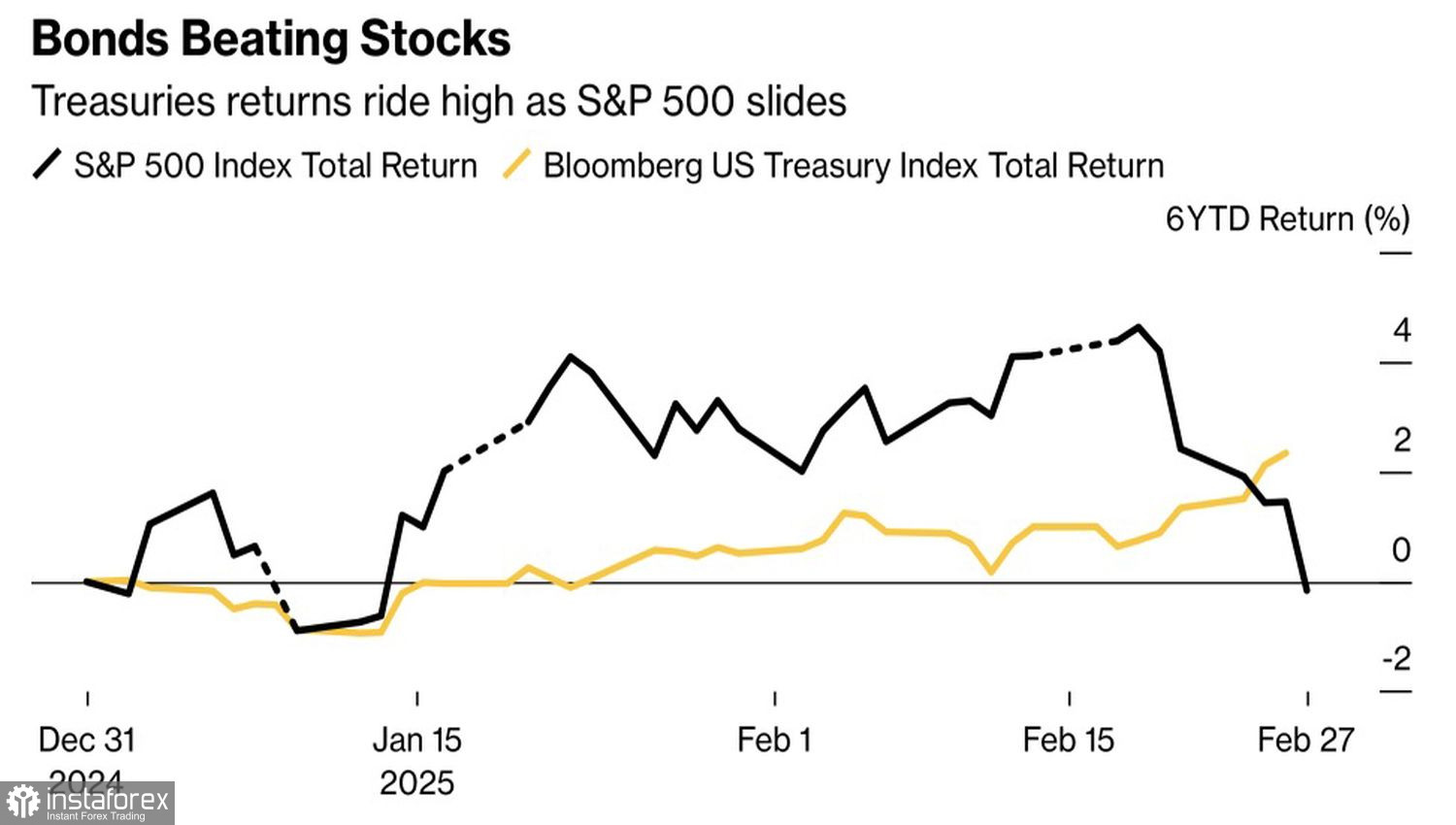

L'argent continue de fuir le marché boursier américain, d'autant plus que d'autres opportunités abondent. Les retards dans l'application des tarifs ont alimenté des hausses dans les indices boursiers européens et chinois. Pendant ce temps, la frénésie autour de l'IA ne suffit plus à maintenir l'intérêt des investisseurs pour les géants technologiques américains, compte tenu de la concurrence croissante de l'étranger. Enfin, alors que le S&P 500 s'effondre, la hausse des prix des bons du Trésor américains offre une alternative nationale attrayante pour l'allocation de capitaux.

Tendances des actions et des rendements obligataires américains

La fuite des capitaux est un coup dur pour l'indice de marché élargi. Il y a de l'espoir que les menaces de tarifs douaniers de Trump ne se concrétiseront pas, mais pour l'instant, les investisseurs préfèrent jouer la carte de la prudence.

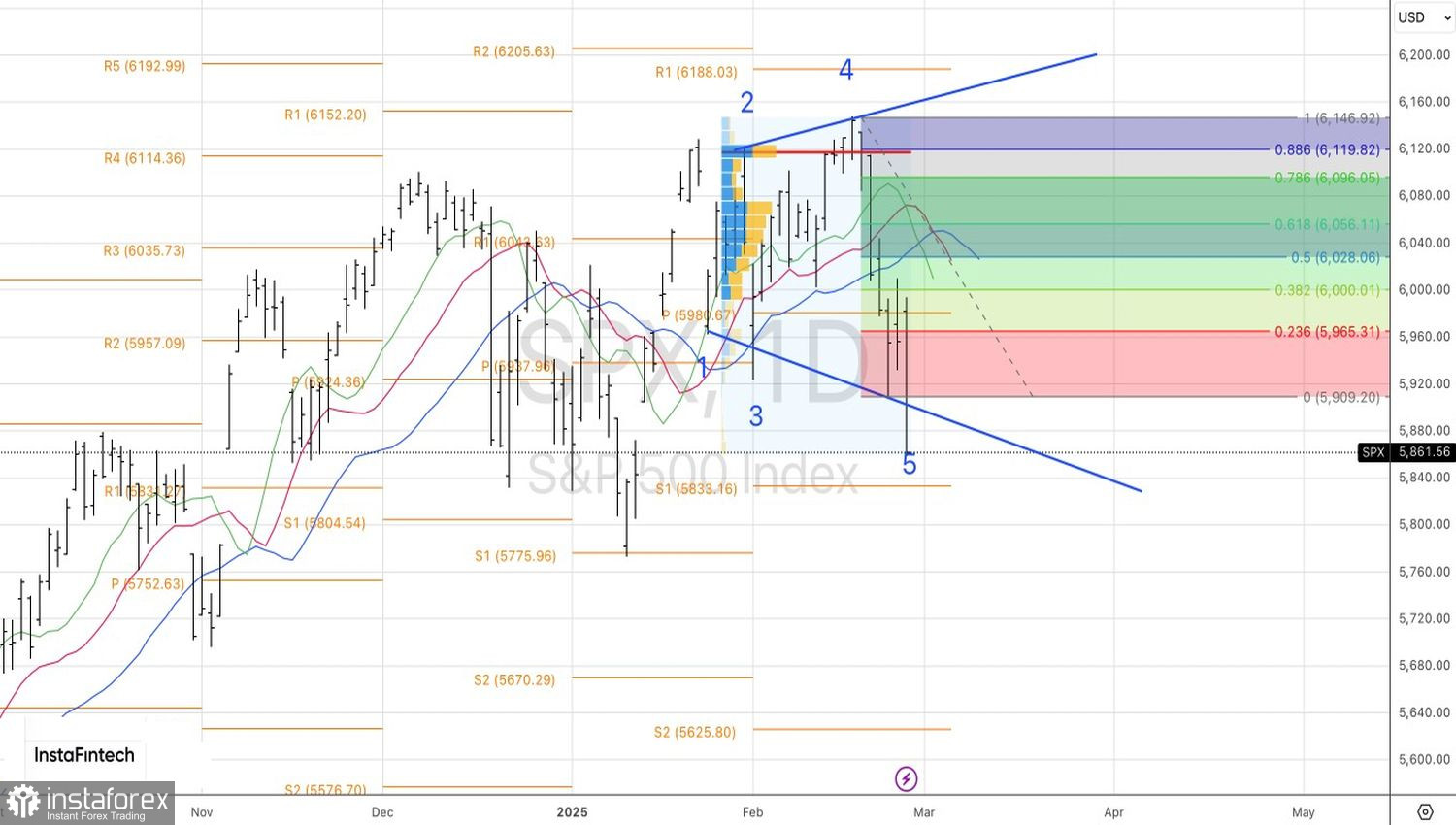

D'un point de vue technique, le S&P 500 continue de développer un schéma en coin élargi sur le graphique journalier. Les positions courtes initiées à 6 083 et renforcées à 6 000 devraient être maintenues, d'autant plus que le premier des deux objectifs mentionnés précédemment à 5 830 et 5 750 est maintenant à portée de main.