Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Lors de la précédente séance régulière, les indices boursiers américains ont clôturé avec une forte baisse. Le S&P 500 a chuté de 2,24 %, le Nasdaq 100 a reculé de 3,07 %, et le Dow Jones Industrial Average a perdu 1,87 %.

Cependant, lors de la séance de négociation asiatique d'aujourd'hui, les contrats à terme sur indices boursiers ont montré une reprise décente au milieu de rumeurs sur des résultats positifs des négociations entre les États-Unis et plusieurs partenaires commerciaux clés.

Les indices boursiers du Japon ont également affiché de solides gains après que le Président Donald Trump a déclaré que des progrès significatifs avaient été réalisés dans les discussions visant à parvenir à un accord avec le Japon.

Hier, les marchés financiers ont été ébranlés par les déclarations de Jerome Powell, qui a souligné que la banque centrale devait s'assurer que les tarifs ne mènent pas à une augmentation plus soutenue de l'inflation. "Il est de notre devoir de maintenir les anticipations d'inflation à long terme ancrées et de veiller à ce qu'une hausse ponctuelle des prix ne devienne pas un problème d'inflation persistant," a déclaré Powell mercredi au Economic Club of Chicago. Il a également noté que les décideurs continueraient d'examiner leur double mandat de promotion du plein emploi et de stabilité des prix, en tenant compte que des prix stables sont essentiels pour atteindre des conditions solides sur le marché du travail.

Les déclarations suggérant que les taux d'intérêt pourraient rester inchangés jusqu'à la fin de l'année ont déclenché une vente massive sur le marché boursier.

JPMorgan Chase & Co. a commenté que la Réserve fédérale présente désormais la stabilité des prix comme une condition préalable pour remplir durablement son mandat d’emploi, car les tarifs récemment annoncés plus tôt ce mois-ci pourraient exercer une pression inflationniste significative aux États-Unis.

L'une des grandes incertitudes demeure le résultat des négociations avec la Chine, après que Pékin a indiqué vouloir voir une série de démarches de l'administration Trump avant de consentir à reprendre les discussions commerciales.

Dans ce contexte, l'or atteint un nouveau sommet historique. Depuis le début de l'année, le lingot a progressé de 28 %, surpassant la croissance de 27 % enregistrée pour l'ensemble de l'année 2024. Les obligations américaines ont grimpé pour le troisième jour consécutif mercredi, alors que les investisseurs se sont tournés vers cet actif en tant que couverture contre le risque. La semaine dernière, les obligations d'État ont été vendues dans un contexte de spéculation selon laquelle les fonds spéculatifs débouclaient leurs positions.

Quant aux matières premières, les prix du pétrole ont augmenté pour la deuxième journée consécutive après l'engagement de Washington de réduire à zéro les exportations énergétiques de l'Iran.

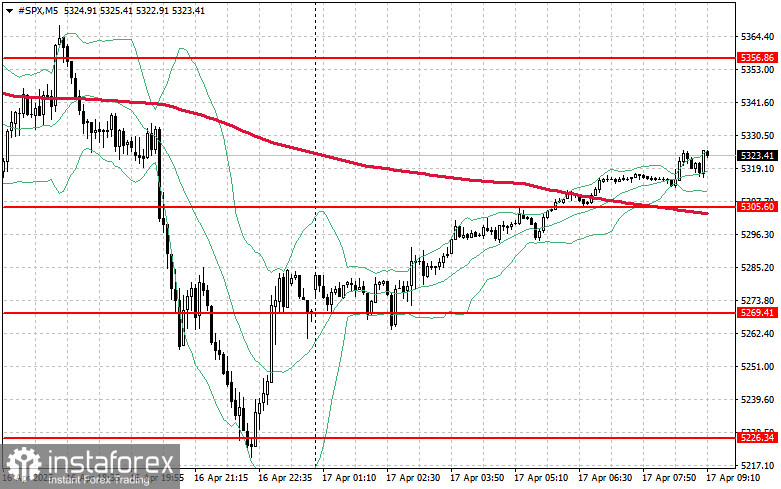

Concernant les perspectives techniques du S&P 500, l'indice a décliné. La tâche principale pour les acheteurs aujourd'hui sera de franchir la résistance la plus proche à 5 356. Une percée signalerait une croissance et ouvrirait la voie vers un passage au niveau suivant à 5 399. Une tâche tout aussi importante pour les haussiers sera de reprendre le contrôle à 5 443, ce qui renforcerait encore la position des acheteurs.

En cas de mouvement à la baisse dû à un affaiblissement de l'appétit pour le risque, les acheteurs devront reprendre le contrôle de la zone des 5 305. Une cassure en dessous de ce niveau pourrait rapidement ramener l'indice à 5 269 et ouvrir la voie vers 5 226.