Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Lors de la précédente séance régulière, les indices boursiers américains ont clôturé en hausse. Le S&P 500 a gagné 0,74 %, le Nasdaq 100 a progressé de 1,26 % et le Dow Jones Industrial Average a légèrement augmenté de 0,05 %.

Les indices asiatiques ont commencé la semaine prudemment, les investisseurs reportant leurs paris plus risqués en attendant des avancées dans les négociations commerciales américaines et des signes de nouveaux stimuli en provenance de Chine. Les contrats à terme en Europe ont montré peu de changement. L'or a chuté de 1,6 % alors que les traders réduisent leurs positions face à des indications que la montée en flèche pourrait avoir été trop rapide et excessive. Pendant ce temps, les rendements des obligations du Trésor américain à 10 ans ont augmenté d'un point de base.

Cette semaine, l'attention des investisseurs se tourne vers la publication de données économiques clés : la décision de la Banque du Japon concernant ses taux d'intérêt, le rapport sur l'emploi aux États-Unis et les chiffres du PIB. Ces éléments aideront à évaluer si la récente stabilité des marchés peut se poursuivre à mesure que les tensions commerciales s'apaisent. Les traders trouvent également un certain réconfort dans la perspective que la Réserve fédérale puisse réduire ses taux d'intérêt plus tôt que prévu. Bien que le sentiment soit devenu plus optimiste ces dernières semaines, le marché reste prudent, avec des décisions de politique intérieure et des manœuvres politiques exerçant une forte influence. Globalement, les conditions devraient rester hautement incertaines et volatiles, notamment en raison des risques tarifaires et géopolitiques persistants.

Cette semaine, quatre sociétés du groupe surnommé les "Magnificent Seven" — Microsoft Corp., Apple Inc., Meta Platforms Inc. et Amazon.com Inc. — doivent publier leurs résultats. Les analystes s'attendent à ce que le groupe, qui inclut également Alphabet Inc., Tesla Inc. et Nvidia Corp., affiche une croissance moyenne des bénéfices d'environ 15 % en 2025 — une prévision qui est restée en grande partie inchangée depuis début mars, malgré l'intensification des tensions commerciales.

Les investisseurs surveillent également de près tout signe de progrès dans les discussions commerciales américaines après que le président Trump a indiqué qu'il est peu probable qu'un nouveau retard dans l'imposition de tarifs plus élevés se produise. Les économies asiatiques — en particulier celles qui font face à certains des tarifs "réciproques" les plus élevés des États-Unis — devancent leurs homologues occidentaux dans les discussions commerciales avec l'administration américaine. Pour faciliter les prochaines étapes, l'équipe de Trump a développé un cadre pour les négociations avec environ 18 pays, répertoriant les principaux sujets de discussion.

Le secrétaire au Trésor américain, Scott Bessent, a récemment déclaré que l'administration travaillait sur des accords commerciaux bilatéraux avec 17 partenaires clés, à l'exclusion de la Chine. Bessent a réitéré l'opinion de l'administration selon laquelle Pékin sera finalement contraint de revenir à la table des négociations, incapable de supporter les derniers tarifs de 145 % imposés sur les produits chinois.

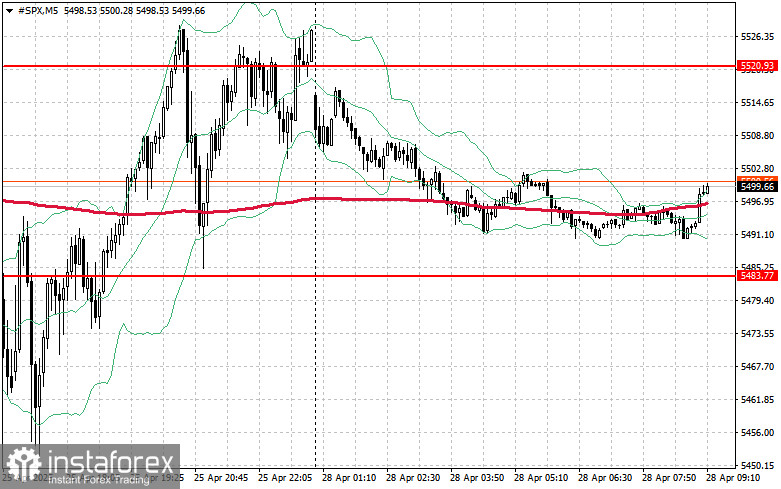

Perspectives Techniques pour le S&P 500

Aujourd'hui, les acheteurs chercheront à franchir la résistance immédiate à 5 520 $. Une percée réussie renforcerait le sentiment haussier et ouvrirait la voie vers le prochain objectif à 5 552 $. Maintenir le contrôle au-dessus de 5 586 $ consoliderait encore les positions des acheteurs.

Si l'appétit pour le risque faiblit et que l'indice recule, il sera crucial pour les acheteurs de défendre le niveau de support à 5 483 $. Un franchissement en dessous de cette zone pourrait pousser le S&P 500 vers 5 443 $ et éventuellement prolonger le déclin jusqu'à 5 399 $.