Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

L'économie reste solide et les accords commerciaux des États-Unis avec d'autres pays apportent de la clarté. Qu'est-ce qui pourrait être mieux pour le S&P 500 ? Peut-être un feu d'artifice de bénéfices d'entreprise que les investisseurs attendent des Magnificent Seven et d'autres entreprises. Les analystes de Wall Street ont placé la barre très bas—seulement une croissance des bénéfices de 2,8 % au deuxième trimestre, le niveau le plus bas depuis 2023. Grâce aux actions bancaires, ce chiffre est déjà monté à 3 %. Et le meilleur reste peut-être à venir.

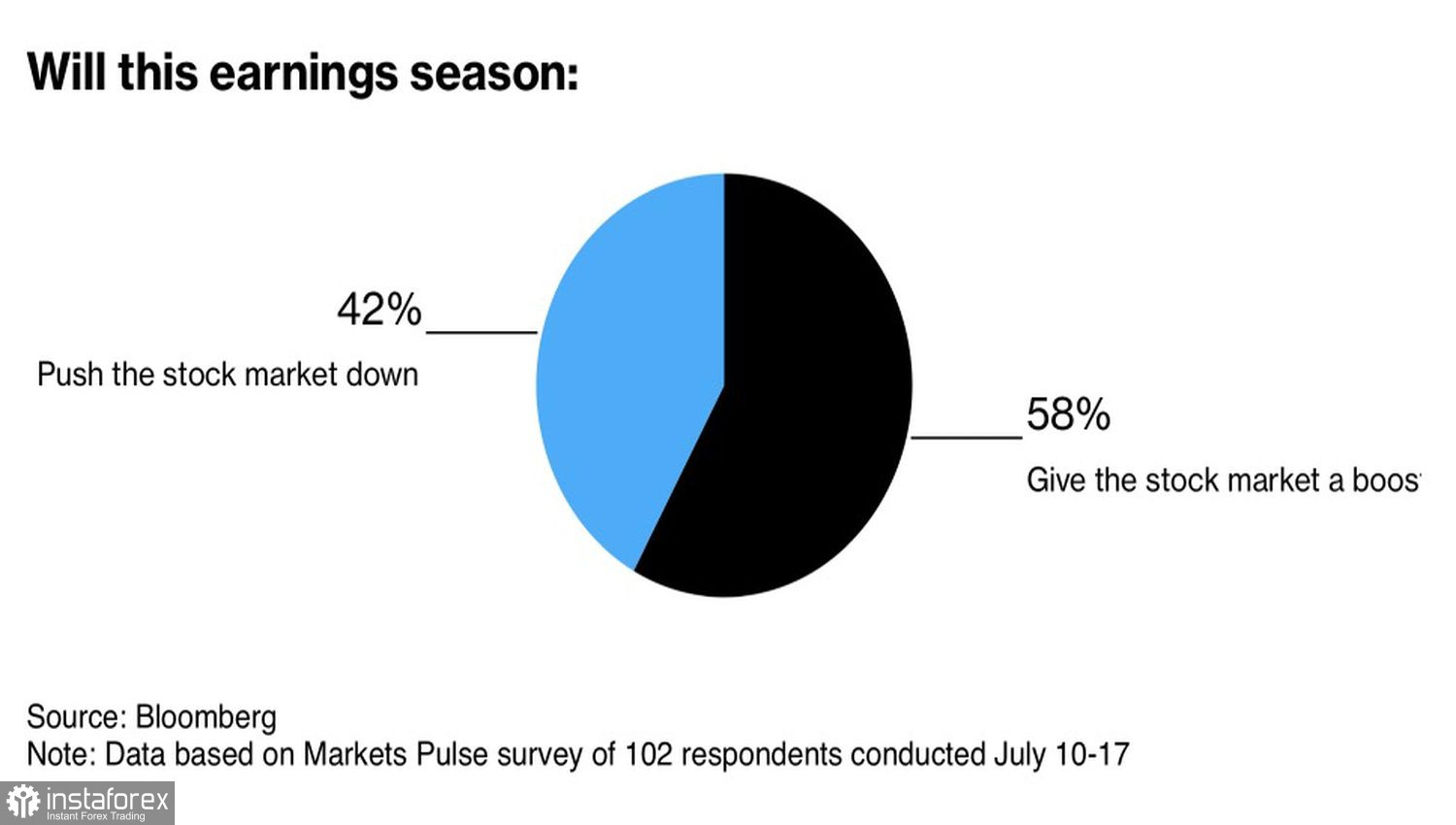

Selon la majorité de plus de 100 investisseurs sondés dans l'étude MLIV Pulse, les bénéfices d'entreprise comptent plus pour le S&P 500 que les tarifs douaniers. Pourtant, sans clarification sur les droits d'importation, il serait difficile de compter sur une performance solide des entreprises américaines. À cet égard, Donald Trump mérite des applaudissements. Avec son tourbillon d'activité caractéristique, le président américain a réussi ce qui semblait impossible en concluant de nombreux accords commerciaux en un temps record. Habituellement, de tels accords prennent des années à être finalisés.

Impact des Bénéfices d'Entreprise sur les Actions Américaines

Suivant l'exemple du Japon, l'Union européenne est maintenant prête à accepter un tarif de 15 %. Bruxelles compte réduire les droits de douane sur les importations automobiles de 25 % à 15 %, emboîtant le pas à Tokyo. Le Japon a dû investir environ 550 milliards de dollars dans l'économie américaine. Que sera prête à offrir l'UE ? Quoi qu'il en soit, les principaux partenaires commerciaux de l'Amérique ont soit finalisé des accords, soit sont sur le point de le faire. Pendant ce temps, les États-Unis reprennent les discussions avec un autre poids lourd mondial—la Chine. Trump a annoncé qu'il rencontrerait Xi Jinping, et les marchés débordent d'optimisme.

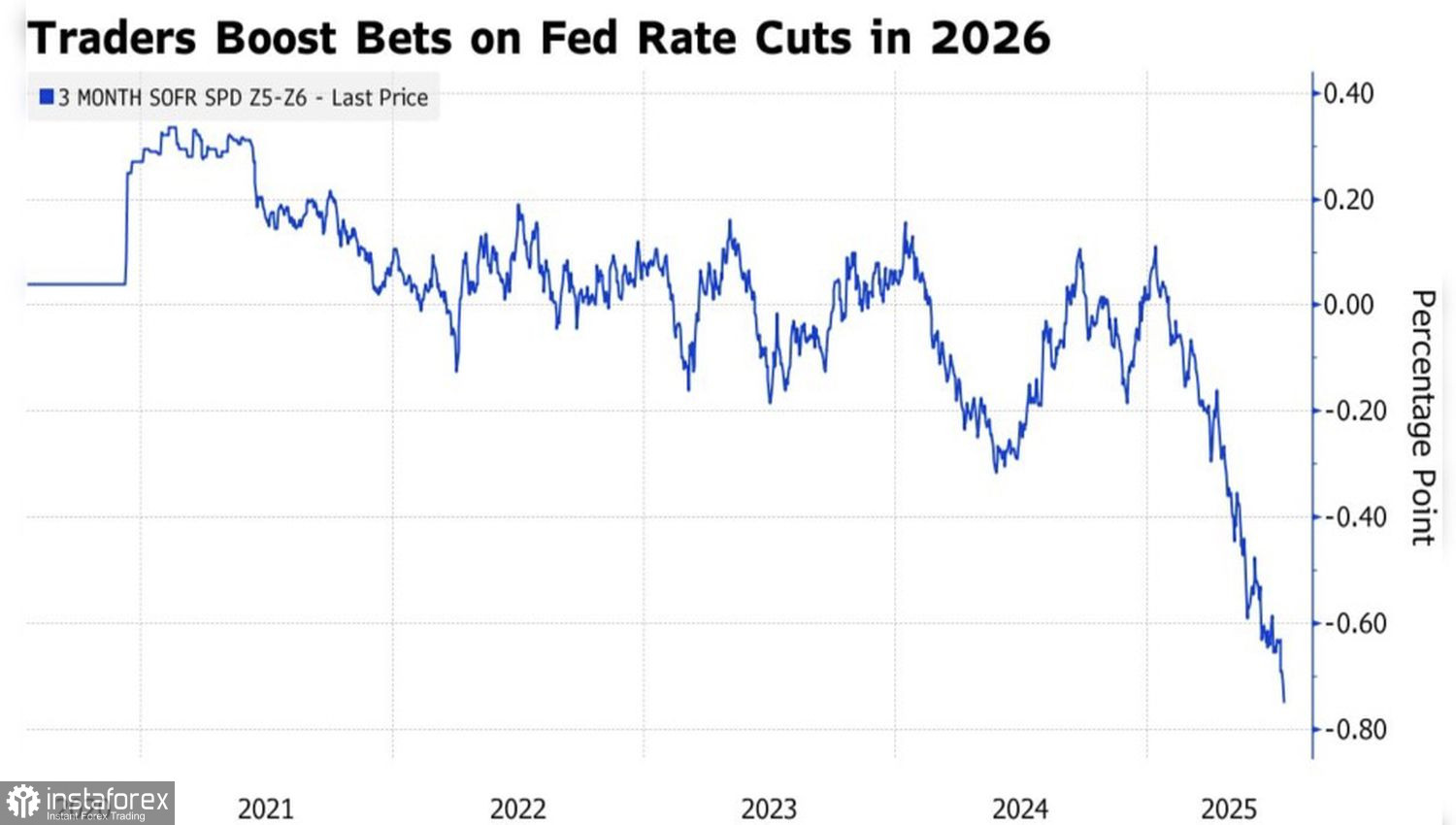

Clarifier la situation des tarifs ouvre la voie à la Réserve fédérale pour reprendre son cycle d'assouplissement monétaire. Jerome Powell et ses collègues ont à plusieurs reprises déclaré que les droits d'importation rendent plus difficile la prévision et la prise de décision pour la banque centrale. Sans les tarifs, l'inflation serait probablement ancrée près de 2 %, et l'assouplissement monétaire se poursuivrait. Il est maintenant temps de mettre ces mots en pratique.

Attentes de Baisse des Taux de la Fed – Tendances du Marché

Le marché à terme a revu à la hausse sa prévision pour l'assouplissement monétaire de la Fed en 2026, passant de 25 points de base en avril à 75 points de base. Cette révision est principalement due aux attentes d'un changement de direction à la Fed. Un président plus favorable à l'appel de Trump pour une réduction de 300 points de base des taux pourrait transformer le FOMC en un "bastion accommodant." Une bonne nouvelle pour les actions américaines.

Ainsi, une économie forte, l'optimisme autour des bénéfices des entreprises, les attentes d'un assouplissement monétaire de la Fed et la clarté sur les tarifs permettent à l'indice boursier général d'atteindre de nouveaux sommets historiques.

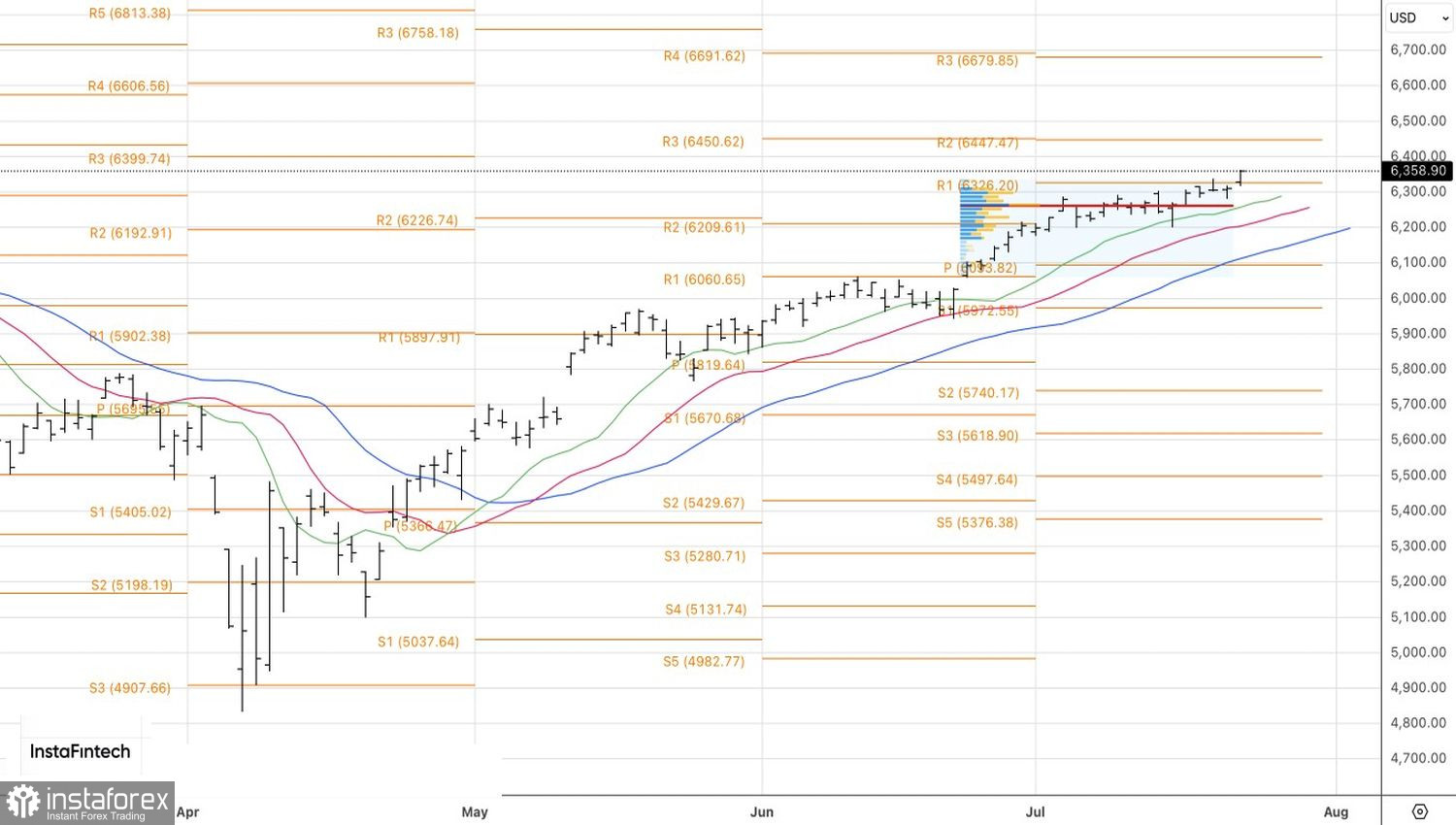

Techniquement, sur le graphique journalier, le S&P 500 a déjà atteint le premier de deux objectifs précédemment définis—6325 et 6450—basés sur des positions longues depuis 6051 et 6270. Tant que l'indice boursier général se maintient au-dessus du niveau pivot de 6325, il convient de rester concentré sur l'achat. Un mouvement vers 6700 n'est pas à exclure.