Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La semaine passée a apporté une abondance de données macroéconomiques du Royaume-Uni qui, à première vue, semblaient soutenir un nouveau rallye de la livre. Le rapport sur le marché de l'emploi a révélé quelques signes de faiblesse, notamment un rythme plus lent de création d'emplois par rapport au mois précédent. Toutefois, le fait que la croissance des salaires reste obstinément élevée constitue un fort facteur d'inflation. Une inflation élevée, à son tour, indique que la Banque d'Angleterre ne se pressera pas de baisser ses taux d'intérêt, permettant aux rendements britanniques de rester relativement attractifs.

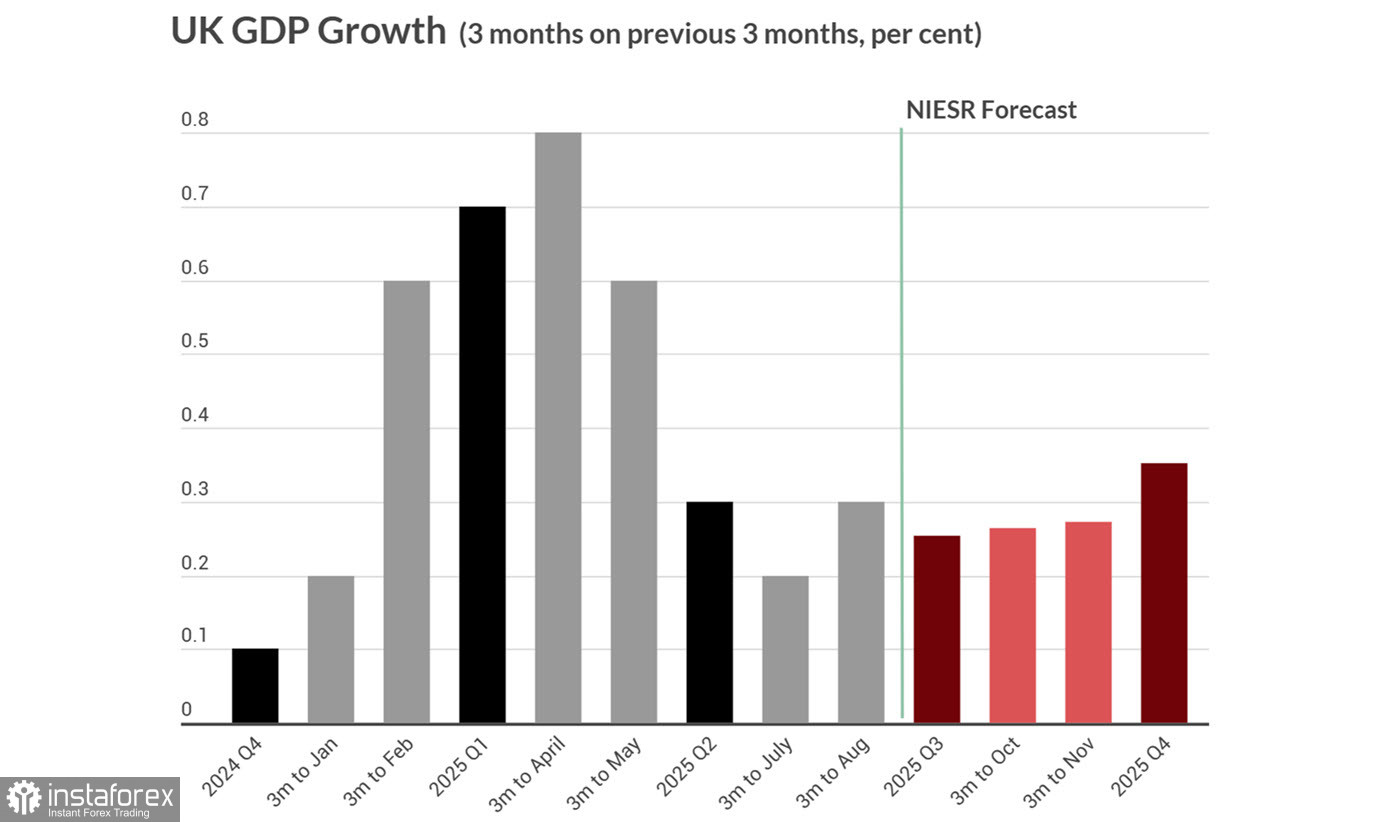

Les chiffres du PIB d'août ont répondu aux attentes et la production industrielle a dépassé les prévisions. Cependant, les perspectives pour le troisième trimestre de l'Institut national de recherche économique et sociale (NIESR) restent faibles, avec une croissance du PIB attendue à seulement 0,3 %.

Le mardi, le rapport sur l'inflation à la consommation du Royaume-Uni pour le mois de septembre sera publié. Le mois dernier, NIESR a noté une très forte probabilité que l'inflation demeure au-dessus de 3 % pour les 12 mois à venir. Les projections actuelles prévoient une augmentation de l'inflation de base de 3.6 % à 3.7 % d'une année à l'autre, et de l'inflation globale de 3.8 % à 4.0 %. Autrefois, de telles anticipations suffisaient à soutenir la force de la livre sterling, mais la dynamique du marché s'est élargie. D'autres facteurs mondiaux suggèrent désormais que le dollar américain est prêt pour une nouvelle appréciation, et la livre est susceptible de s'affaiblir en accord avec le sentiment de risque plus large.

Un autre point de pression sous-estimé mais significatif pour la livre réside dans le marché obligataire du Royaume-Uni. Bien que le rendement des Gilts à 10 ans soit d'environ 4.5 %, une grande partie de ce rendement reflète la "prime de terme"—le rendement supplémentaire que les investisseurs exigent pour détenir de la dette à long terme, directement lié aux risques de durabilité fiscale. Avec une dette publique britannique avoisinant les 100 % du PIB et des paiements d'intérêts totalisant environ 90 milliards de livres par an, les finances publiques sont manifestement sous pression. Selon NIESR, sous les attentes d'inflation actuelles, le gouvernement devrait trouver un supplément de 2 % du PIB juste pour stabiliser les niveaux de dette. Avec un déficit budgétaire d'environ 5 % du PIB et une faible croissance économique, cela semble presque irréalisable—ce qui pousse les primes de risque encore plus haut.

En conséquence, la livre est soumise à une pression significative, bien que moins évidente, et la demande pour la livre sterling est peu susceptible de croître de manière significative jusqu'à ce qu'une stratégie économique claire émerge. Cette clarté dépend d'une amélioration marquée de l'activité économique—ce qui est improbable aux niveaux actuels des taux d'intérêt. Pourtant, abaisser les taux d'intérêt est hors de question tant que les attentes d'inflation demeurent élevées.

Cette dynamique auto-renforçante limite sévèrement les entrées d'investissements étrangers, de sorte que la demande pour la livre, même en l'absence de taux d'intérêt élevés, est susceptible de rester faible.

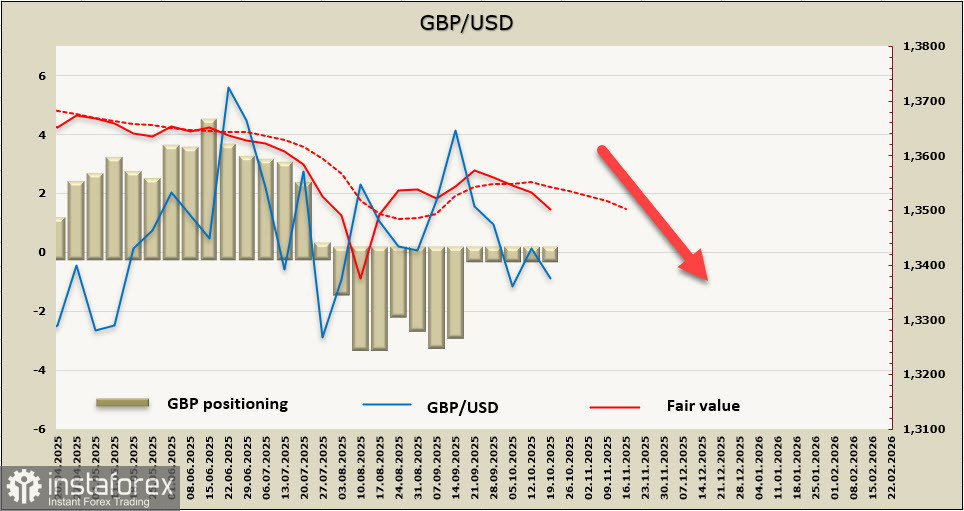

L'estimation de la juste valeur de la livre sterling est désormais en tendance à la baisse, s'éloignant de sa moyenne à long terme.

La semaine dernière, nous avons identifié le niveau de 1,3140 comme support clé à court terme, et cet objectif reste valable. Le rebond correctif observé ces derniers jours a été faible et peu convaincant. Nous prévoyons une nouvelle vague de dynamique baissière. Plus de clarté viendra après la publication des rapports sur l'inflation au Royaume-Uni et aux États-Unis. D'ici là, les perspectives pour la livre restent limitées par des préoccupations fiscales, un potentiel de croissance restreint et un sentiment en détérioration.