Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Y a-t-il de quoi paniquer lorsque les entreprises sont aussi solides que des taureaux, que l'économie américaine est en expansion et que la Réserve fédérale prévoit de continuer à baisser les taux d'intérêt ? Des rapports de résultats positifs d'Intel et d'autres entreprises ont agi comme un catalyseur pour un rebond rapide du S&P 500 depuis son creux local. Les investisseurs ont fait ce qu'ils voulaient faire depuis un certain temps : acheter lors de la baisse. Les niveaux record sont-ils juste au coin de la rue ?

Selon les données de LSEG, sur 130 entreprises du S&P 500 ayant publié leurs résultats du troisième trimestre, 86 % ont dépassé les prévisions de bénéfices. Ce chiffre reflète non seulement leur santé robuste mais aussi une économie américaine solidement ancrée. De plus, les signes d'amélioration donnent de la force aux acheteurs d'actions.

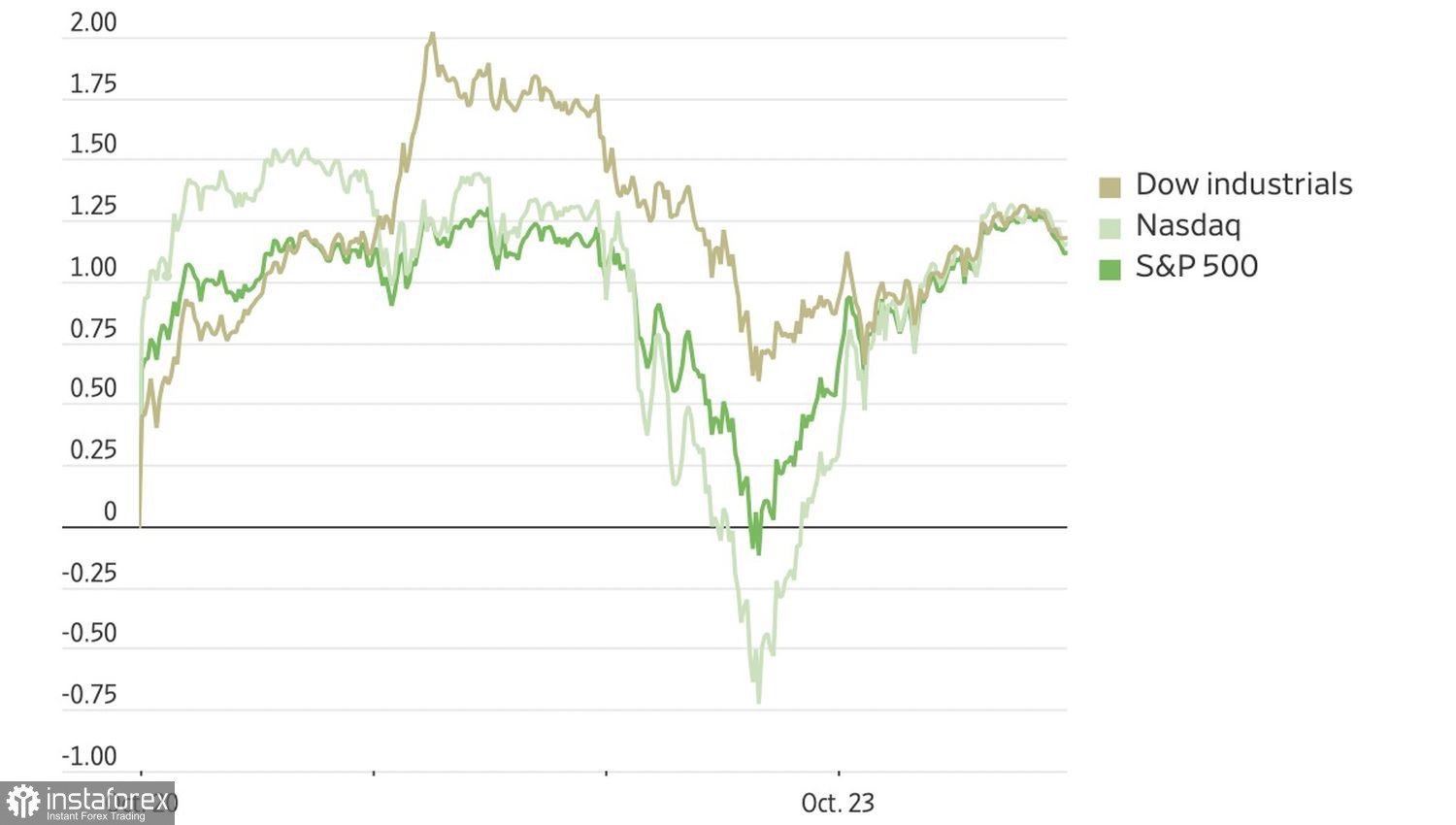

Dynamique des indices boursiers américains

Les ventes de maisons neuves ont augmenté au rythme le plus rapide depuis sept mois. L'activité manufacturière dans le centre des États-Unis s'est étendue pendant quatre mois consécutifs après trois années de contraction. Les dépenses des consommateurs via les cartes de crédit dans les six plus grandes banques ont augmenté de 7,5% de juillet à septembre, dépassant largement l'inflation.

Goldman Sachs note que les conditions financières sont actuellement les plus favorables pour l'économie depuis le printemps 2022, et un indicateur avancé de la Fed d'Atlanta prévoit une accélération de la croissance du PIB des États-Unis à 3,9% au troisième trimestre.

Si l'on ajoute à cela l'intention claire de la Fed de baisser les taux, il devient plus facile de croire en une prochaine reprise de la tendance à la hausse pour le S&P 500. En effet, les marchés à terme anticipent une probabilité de 99% d'assouplissement monétaire en octobre et de 92% en décembre.

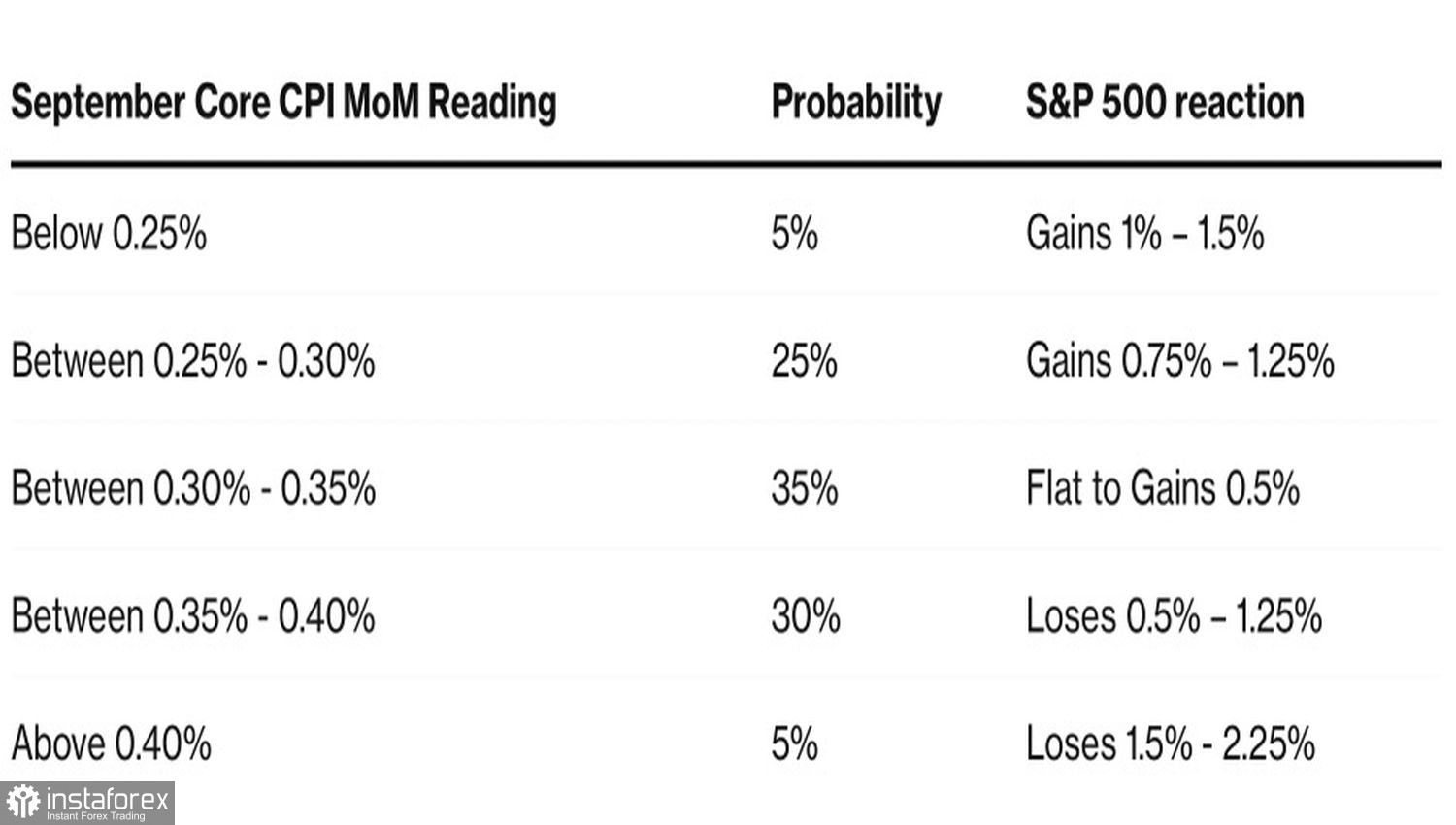

Les investisseurs estiment que même une accélération des prix à la consommation aux États-Unis en septembre ne détournera pas la Fed de son chemin d'assouplissement monétaire. Par exemple, JP Morgan évalue à 65% la probabilité que le S&P 500 augmentera à la suite de la publication des données sur l'inflation.

Réaction du S&P 500 aux données sur l'inflation

Il serait faux de dire que tous les nuages menaçants au-dessus du S&P 500 se sont dissipés. Les États-Unis et la Chine continuent d'intensifier les tensions lors des négociations commerciales. Washington a initié une enquête sur le respect par la Chine de ses engagements d'achat agricole pris lors de la première guerre commerciale. À l'époque, Pékin avait refusé de les honorer, en invoquant l'impact négatif de la pandémie.

Donald Trump exige que la Chine assouplisse les contrôles à l'exportation des minéraux rares, augmente ses importations de soja américain, et bloque les expéditions de fentanyl vers les États-Unis. En échange, il promet de maintenir des tarifs relativement bas. Cependant, la Chine continue de garder ses meilleures cartes. Les lâcher signifierait la défaite.

Les positions des deux parties sont très éloignées, ce qui laisse présager des négociations difficiles à venir. Les marchés semblent sous-estimer les risques d'une guerre commerciale, et une forte hausse de l'inflation pourrait déclencher une nouvelle vague de ventes massives dans l'indice boursier général.

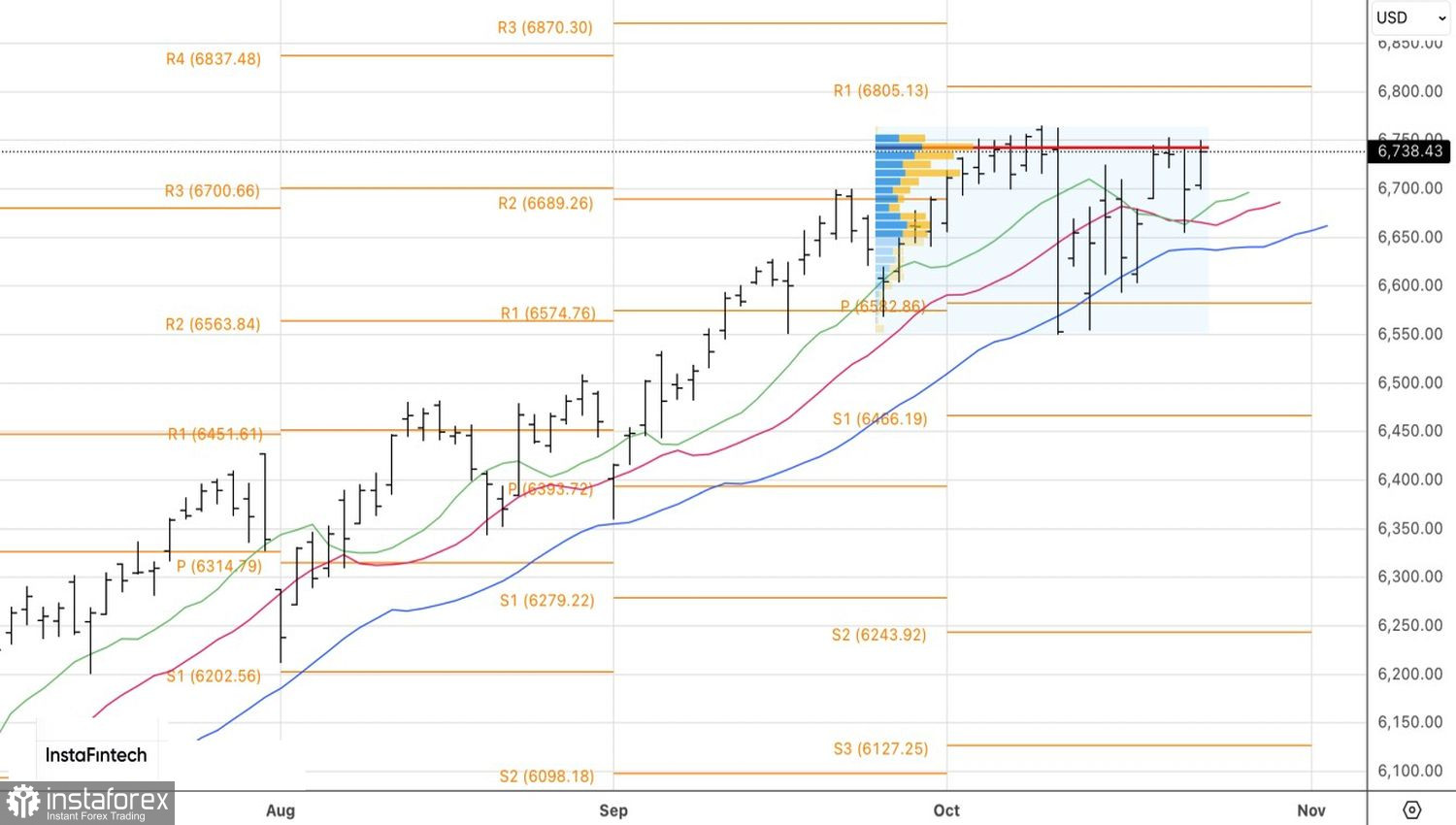

Techniquement, sur le graphique quotidien de l'indice S&P 500, une bataille se déroule pour la juste valeur à 6745. Une victoire des haussiers ouvrirait la voie aux cibles à long terme précédentes à 6800 et 6920. À l'inverse, une défaite justifierait des ventes vers 6650 et 6585.