Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Le marché a la mémoire courte. Lorsque le dollar américain a commencé à se renforcer à la mi-septembre, cela a été attribué à l'escalade du conflit commercial, une réévaluation des opinions du marché sur le sort du taux des fonds fédéraux, une division au sein de la Fed et la crise politique en France. Les investisseurs semblent avoir oublié que l'une des principales raisons de la baisse de 10 % de l'indice USD au cours du premier semestre de l'année était le désir de la Maison Blanche d'avoir un dollar plus faible. La visite de Donald Trump et le voyage de son équipe en Asie l'ont rappelé.

Scott Bessent, lors d'une réunion avec son collègue Satsuki Katayama, a souligné que la Banque du Japon doit adhérer à une politique monétaire raisonnable. Dans un contexte de marché du travail fort et d'inflation dépassant l'objectif de 3 % depuis plus de trois ans, cela signale une hausse des taux d’intérêt dans un avenir proche. Washington n'est pas satisfaite de la rapide montée de USD/JPY et a recours à des interventions verbales. Une baisse de la paire signifierait un affaiblissement du dollar américain, ce que la Maison Blanche souhaite précisément voir.

Cependant, l'affaiblissement du billet vert progresse lentement. Une ferme intention de la Fed de poursuivre son expansion monétaire dans un contexte de désescalade du conflit commercial, un appétit croissant pour le risque mondial, et une demande décroissante pour les actifs refuges auraient dû propulser l’EUR/USD à la hausse. Néanmoins, la principale paire de devises n'est pas pressée de restaurer sa tendance haussière.

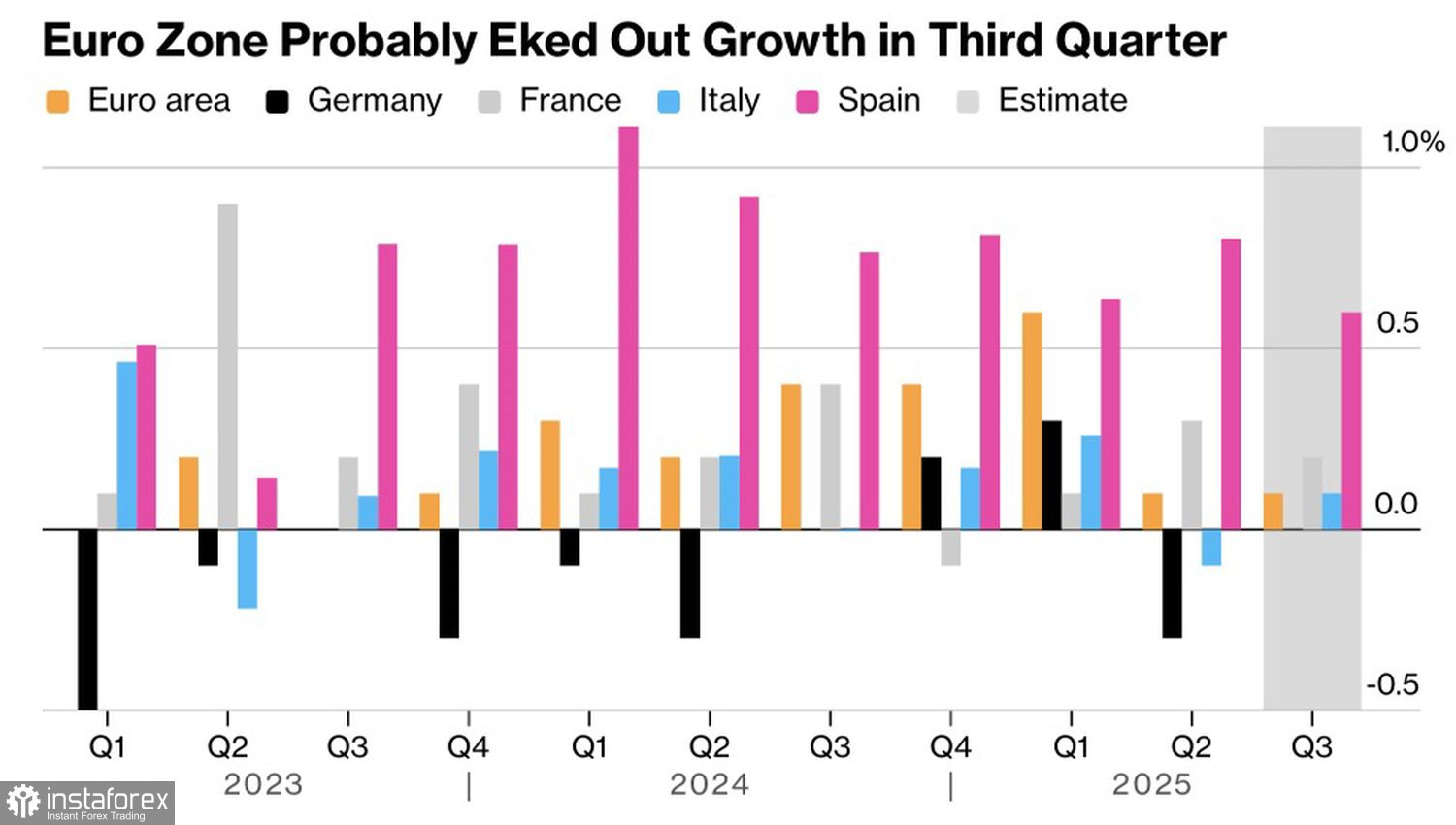

Dynamique des économies européennes

La solide confiance de la plupart des experts de Bloomberg concernant la fin du cycle d'expansion monétaire de la Fed ne parvient pas à impressionner les investisseurs optimistes. Environ 17 % des sondés chez Bloomberg s'attendent à une hausse des taux en 2026. Les statistiques positives sur l'activité des entreprises dans le bloc monétaire et la confiance des entreprises allemandes n'aident pas non plus. Les investisseurs attendent prudemment la prochaine publication des données du PIB du troisième trimestre pour le bloc monétaire, qui devraient montrer une croissance économique de 0,1 % d'un trimestre à l'autre.

Il serait agréable d'aller au paradis, mais les péchés ne le permettent pas. Malgré des statistiques macroéconomiques européennes positives et les attentes d'une rhétorique restrictive de Christine Lagarde à la suite de la réunion du Conseil des gouverneurs en octobre, l'euro fait face à son talon d'Achille : la situation politique en France. Le parlement pourrait lancer un nouveau vote de confiance contre le gouvernement de Sebastian Lecornu si la proposition des socialistes d'augmenter les taxes sur les riches n'est pas approuvée. Quelqu'un doit payer pour réduire le déficit budgétaire. Seront-ce les pauvres ?

Ainsi, des facteurs tels que la désescalade du conflit commercial, la divergence dans la politique monétaire, et l'intention de la Maison Blanche de voir un dollar américain plus faible soutiennent l'EUR/USD. Cependant, la situation politique en France empêche l'euro de mener une attaque forte.

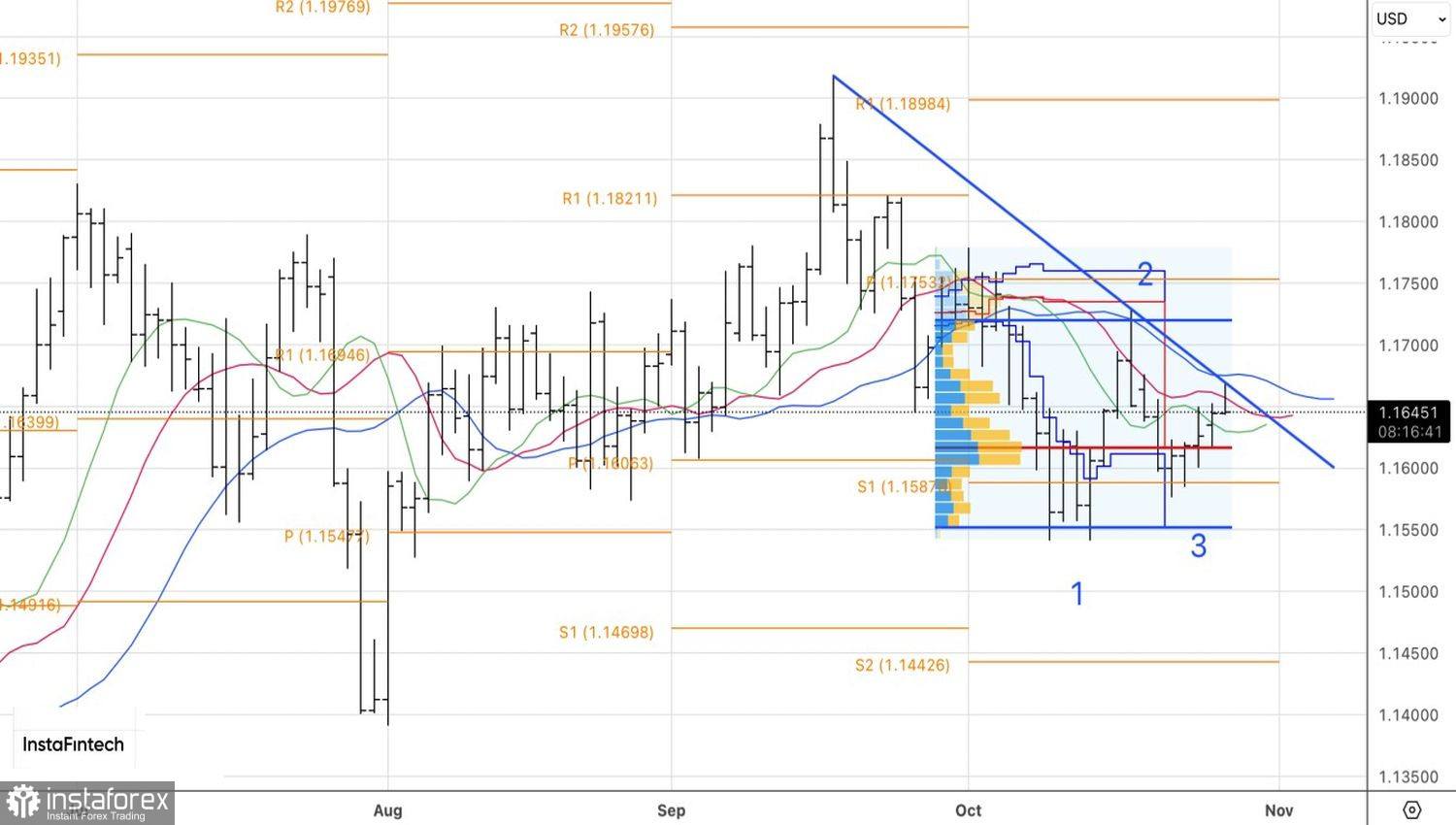

Sur le graphique journalier de l'EUR/USD, un rebond à partir de la résistance dynamique sous la forme d'une ligne de tendance s'est produit. Seul un retour des prix au-dessus de 1,167 augmentera la probabilité d'une reprise de la tendance haussière et incitera à l'achat. Jusque-là, les risques pour la paire de se consolider dans la fourchette de 1,159-1,167 augmentent.