Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Le S&P 500 a réussi à naviguer à travers la publication récente des données sur l'inflation aux États-Unis, malgré qu'il n'ait pas capitalisé sur le ralentissement des prix à la consommation à 2,7% et l'indice de base à 2,6%. Les investisseurs restent sceptiques quant aux chiffres du Bureau of Labor Statistics suite à la longue fermeture du gouvernement. Cependant, selon Wells Fargo, la tendance désinflationniste se poursuit, même si les dernières statistiques peuvent exagérer l'ampleur de la baisse de l'IPC.

L'économie américaine maintient un équilibre remarquable de résilience. Elle ne surchauffe pas suffisamment pour déclencher une augmentation de l'inflation et provoquer un resserrement de la politique monétaire de la Réserve fédérale. Par conséquent, un environnement "Ni trop chaud, ni trop froid" a été créé pour les actions américaines, permettant au S&P 500 d'avoir confiance. De plus, les tensions entourant les risques géopolitiques et commerciaux s'apaisent progressivement. Les investisseurs sont optimistes quant à une paix imminente en Europe de l'Est et accueillent l'absence d'escalade dans les conflits tarifaires entre les États-Unis et la Chine.

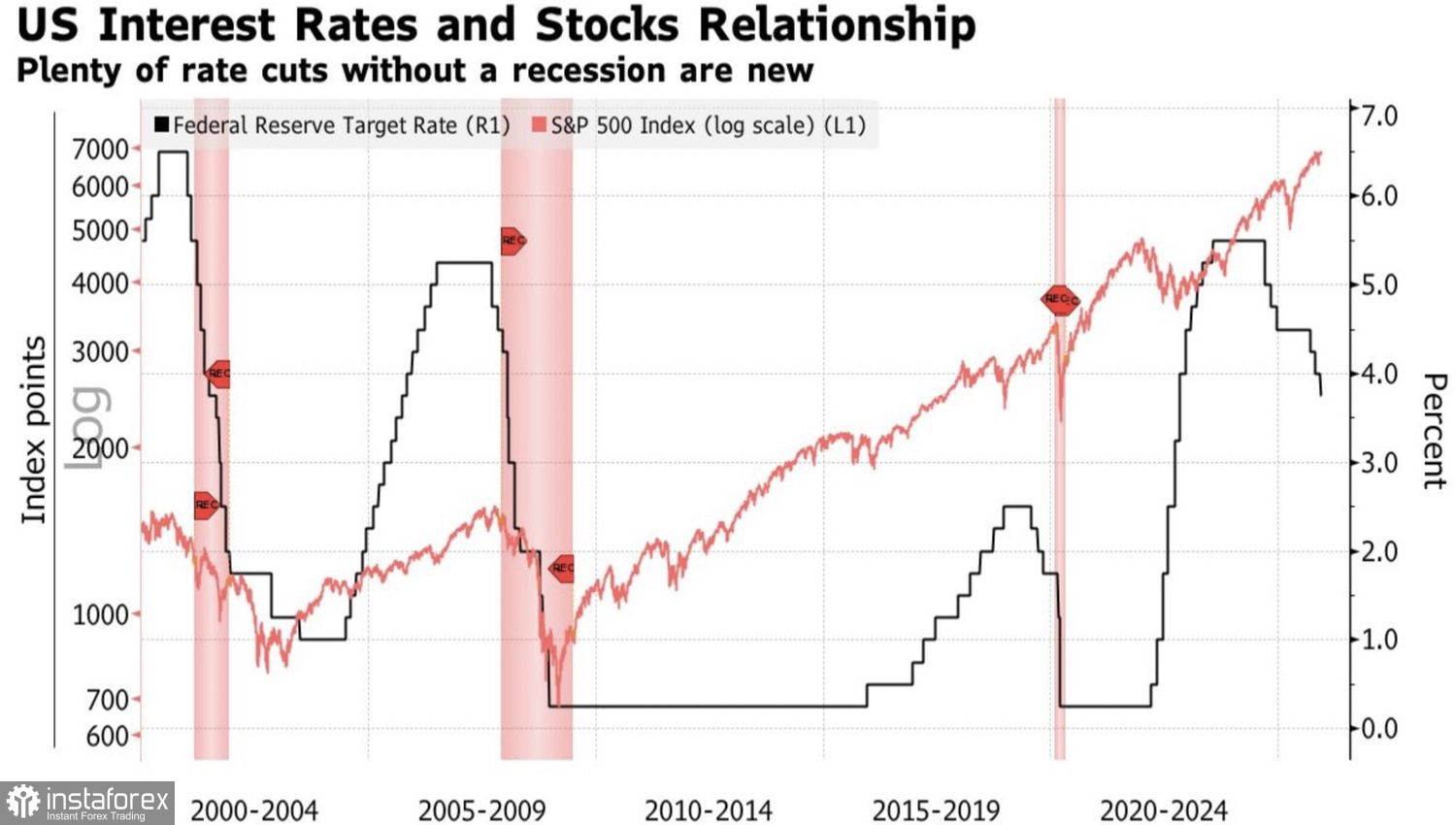

Dynamique du S&P 500 et du taux des fonds fédéraux

Le S&P 500 tire sa force des attentes entourant la poursuite du cycle d'expansion monétaire de la Réserve fédérale. Jerome Powell estime que l'impact des tarifs sur l'inflation sera relativement de courte durée. Christopher Waller affirme qu'il n'y aura pas d'accélération des prix en 2026, et John Williams, le président de la Fed de New York, est encouragé par les effets limités de la politique commerciale sur l'inflation. Les principaux responsables du FOMC sont convaincus que le marché du travail est la préoccupation principale. Il n'est donc pas surprenant que les investisseurs continuent à anticiper une réduction du taux des fonds fédéraux.

Combinées à des prévisions positives pour les bénéfices d'entreprise et à des espoirs autour de la technologie de l'intelligence artificielle, ces perspectives dessinent un avenir radieux pour le S&P 500. Les optimistes pensent qu'il n'y aura pas de mauvaises nouvelles pour le marché boursier américain d'ici la fin de l'année, car il a déjà surmonté l'épreuve de l'inflation américaine. Ainsi, c'est le moment idéal pour commencer à penser au traditionnel rallye de Noël.

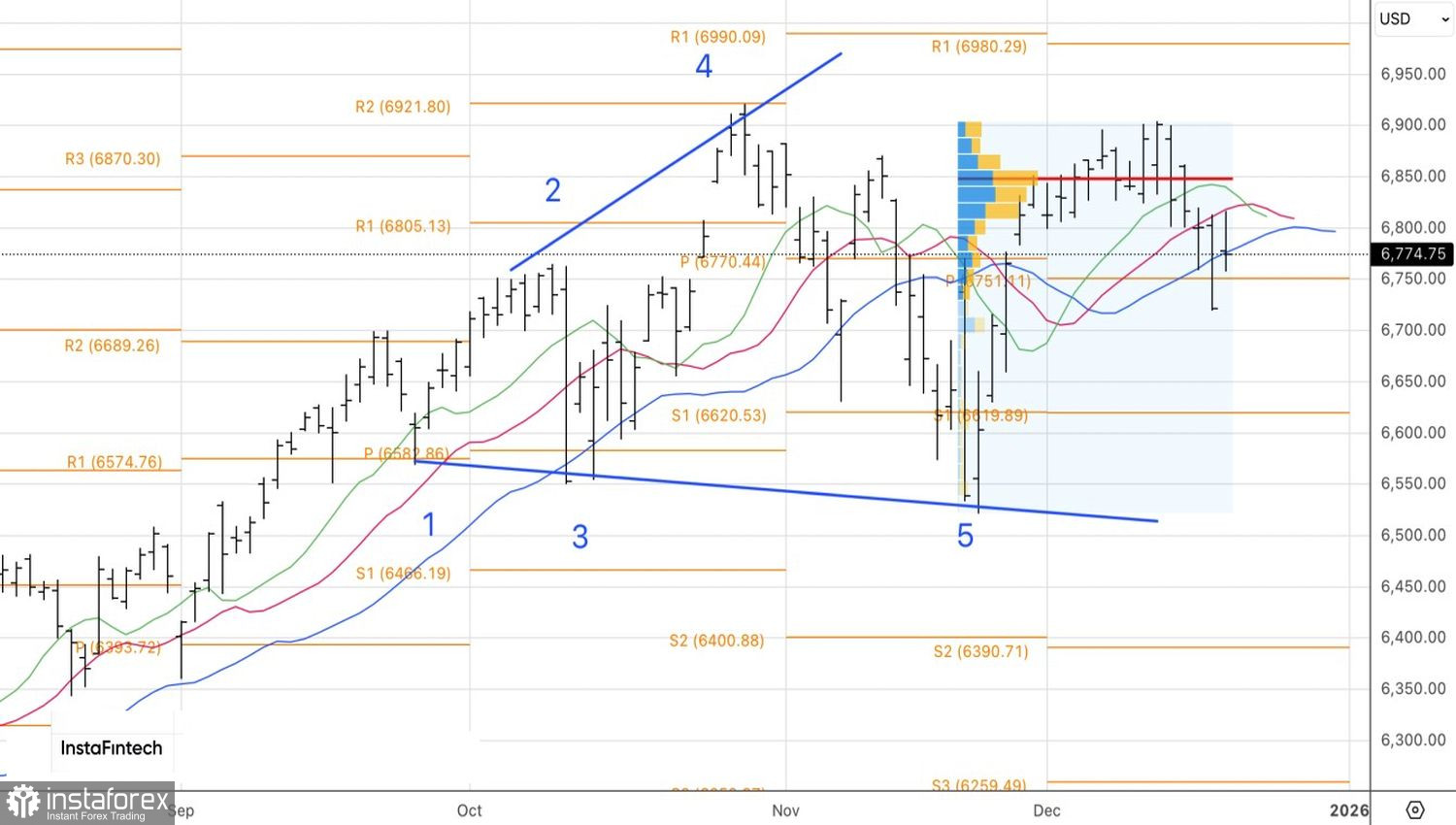

S&P 500 et Dynamique des Moyennes Mobiles

Malgré les fluctuations du S&P 500 autour de la moyenne mobile sur 50 jours, plus des trois quarts des gestionnaires d'actifs interrogés par Bloomberg se préparent à un environnement plus risqué en 2026. Deutsche Bank, Morgan Stanley et RBC Capital Markets prévoient une hausse de plus de 10 % pour le S&P 500 l'année prochaine.

Certainement, les risques n'ont pas disparu. L'économie pourrait commencer à fléchir et l'inflation pourrait s'accélérer de manière inattendue. Un environnement de stagflation constituerait un argument convaincant pour un repli significatif des marchés boursiers. Les inquiétudes concernant la capacité des entreprises technologiques à générer des bénéfices adéquats à partir de leurs investissements augmentent également. Une fracture pourrait réapparaître entre la Chine et les États-Unis, tandis que le refus de la Russie de mettre fin au conflit armé en Ukraine pourrait entraîner une augmentation des risques géopolitiques.

Techniquement, sur le graphique journalier, les acheteurs ont trouvé la force de pousser les prix au-dessus du niveau pivot de 6 750, qui joue le rôle de support. Tant que les prix restent au-dessus de ce niveau, il est logique de se concentrer sur l'achat.