Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Les marchés restent calmes alors que l’activité économique américaine est réduite après le jour férié de Presidents’ Day et qu’aucune publication économique majeure n’est attendue, tandis qu’une grande partie de l’Asie, dont la Chine, est déjà en congé pour le Nouvel An lunaire. Toutefois, l’activité pourrait reprendre nettement à partir d’aujourd’hui.

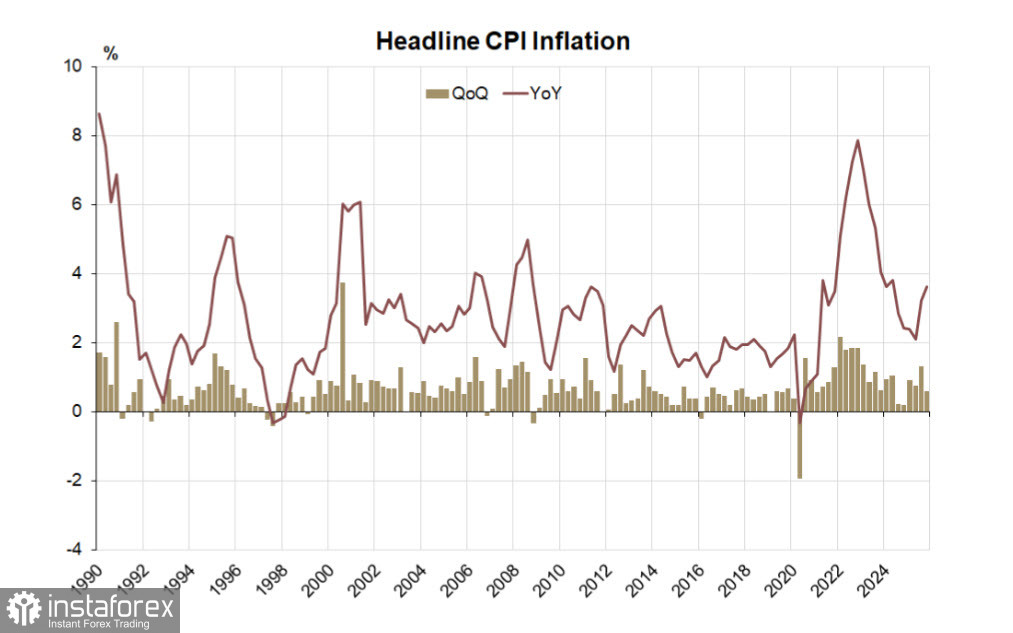

Le compte rendu de la dernière réunion de la Reserve Bank of Australia indique que le conseil a estimé qu’il y avait eu un changement considérable dans l’équilibre des risques liés à l’inflation, justifiant une hausse d’un quart de point du taux directeur à 3,85 %.

Le conseil n’était pas certain qu’un nouvel ajustement serait nécessaire, mais il a souligné que l’inflation dépasse la cible depuis trois ans et que les conditions financières ne sont toujours pas suffisamment restrictives pour freiner la demande excédentaire. En pratique, cela signifie que la Reserve Bank of Australia a signalé qu’elle était prête à relever encore ses taux si l’inflation ne montre pas de signes de ralentissement au premier trimestre. Les marchés intègrent désormais une probabilité d’environ 60 % d’une hausse de 25 points de base en mai et jugent quasi certaine une nouvelle hausse d’ici août.

La menace inflationniste en Australie semble s’intensifier. Le FMI a averti que le programme de dépôt minimum de 5 % de Canberra pour les acheteurs de logements allait, pour la première fois, faire grimper l’inflation immobilière et devrait être abandonné. La RBA avait mis en garde contre de tels risques il y a plusieurs mois, mais même la banque semble désormais surprise par le fait qu’elle pourrait devoir réviser ses prévisions. Cela intervient alors que la Fed prévoit également d’assouplir les exigences de fonds propres des banques afin de tenter de stimuler le crédit immobilier à des taux plus bas.

Le rapport sur le marché du travail australien sera publié jeudi, et l’indice des prix à la consommation de janvier lundi. La publication de l’IPC sera probablement l’élément le plus sensible pour le marché : elle confirmera soit les inquiétudes concernant la hausse de l’inflation et, en conséquence, une nouvelle hausse de taux de la RBA, soit elle relâchera la pression si elle est plus faible que prévu — auquel cas l’Aussie se replierait légèrement.

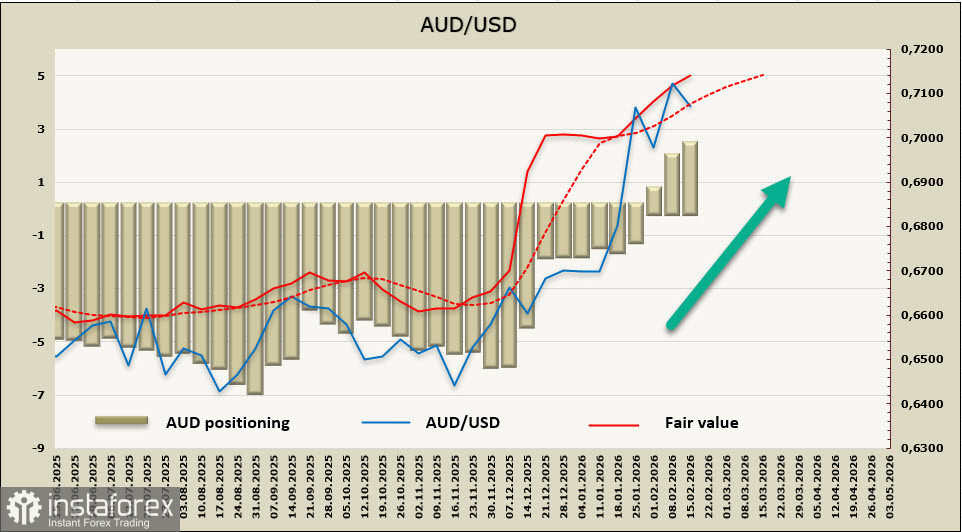

La position nette acheteuse sur l’AUD a augmenté de 0,5 milliard de dollars sur la semaine considérée pour atteindre 2,4 milliards de dollars. La demande pour la devise australienne est orientée à la hausse depuis 11 semaines, les positions spéculatives sont devenues plus haussières, et le prix implicite continue de progresser régulièrement.

L’AUD/USD a atteint un plus haut de trois ans à 0,7150. Le repli correctif reste limité, et tout porte à croire que le mouvement haussier reprendra après une courte pause. Le support se situe à 0,6949, mais un retour vers ce niveau est peu probable, sauf si l’inflation de janvier, publiée lundi, montre un net ralentissement. Le scénario le plus probable est une poursuite de la hausse et une rupture de la zone de résistance 0,7150/60 — techniquement, cela marquerait un renforcement de l’impulsion haussière, même si la probabilité d’une correction augmente après une telle cassure.