Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Ieri i futures sugli indici azionari statunitensi hanno rimbalzato dai minimi settimanali. Durante la sessione asiatica di oggi, i futures sullo S&P 500 sono aumentati dello 0,1%, mentre il NASDAQ tecnologico ha guadagnato lo 0,2%.

Il mercato obbligazionario ha subito una forte ondata di vendite in Asia giovedì, spingendo i rendimenti delle obbligazioni giapponesi ai massimi da oltre un decennio, dopo la massiccia vendita dei titoli di Stato tedeschi, che ha avuto ripercussioni sui mercati delle obbligazioni a reddito fisso. L'aumento del mercato azionario è stato in gran parte alimentato dalle voci su un possibile rinvio di alcuni dazi statunitensi contro Messico e Canada.

Il rendimento delle obbligazioni giapponesi a 10 anni ha raggiunto l'1,5% per la prima volta da giugno 2009, mentre il Paese affronta l'aumento dell'inflazione e dei costi di finanziamento.

I Treasury statunitensi sono in calo, con il rendimento dei titoli decennali che è salito al 4,3% per il terzo giorno consecutivo. I futures sugli indici azionari europei hanno registrato un aumento compreso tra lo 0,5% e lo 0,7%.

L'alta volatilità giornaliera evidenzia l'impatto dell'instabilità geopolitica delle ultime settimane, tra cui il ridimensionamento del sostegno degli USA all'Ucraina e le notizie sui dazi commerciali, che hanno influenzato il sentiment di trader e investitori.

L'euro ha registrato il suo miglior rialzo su tre giorni dal 2015, in vista della riunione odierna della Banca Centrale Europea. Gli analisti prevedono quasi all'unanimità un taglio dei tassi di un quarto di punto percentuale, ma questa decisione è già scontata dal mercato. Giovedì saranno pubblicati i dati statunitensi sulle richieste iniziali di sussidi di disoccupazione, in vista del report sui salari mensili di venerdì.

Come menzionato in precedenza, le obbligazioni tedesche hanno continuato a scendere mercoledì, poiché i mercati ritengono quasi certo che la BCE continuerà a ridurre i tassi per stimolare la crescita economica e finanziare nuovi piani di spesa.

Gli indici azionari di Giappone, Corea del Sud e Hong Kong hanno registrato un aumento. L'indice Hang Seng China Enterprises è salito del 3,3%, grazie alle aspettative degli investitori su nuove misure di stimolo. Oggi, durante una conferenza stampa congiunta dei ministeri del governo cinese a Pechino, potrebbero essere annunciate ulteriori misure di sostegno. Ieri, durante la loro sessione parlamentare annuale, i funzionari cinesi hanno annunciato un obiettivo di espansione di circa il 5% entro il 2025: è la prima volta in più di un decennio che Pechino fissa lo stesso obiettivo per tre anni di fila. Il presidente Xi Jinping ha fatto sapere che la Cina intende proseguire con un ambizioso obiettivo di crescita quest'anno, nonostante la guerra commerciale.

I futures sugli indici azionari statunitensi rimangono stabili, nonostante la debolezza del settore tecnologico. Le azioni di Marvell Technology Inc. sono scese nel trading after-hours a New York, dopo un rapporto sugli utili deludente che ha deluso gli investitori sulle prospettive di crescita dell'intelligenza artificiale. Anche Broadcom Inc., un altro produttore di semiconduttori legato all'IA, ha registrato un calo del 3,5% prima della pubblicazione dei risultati finanziari di giovedì.

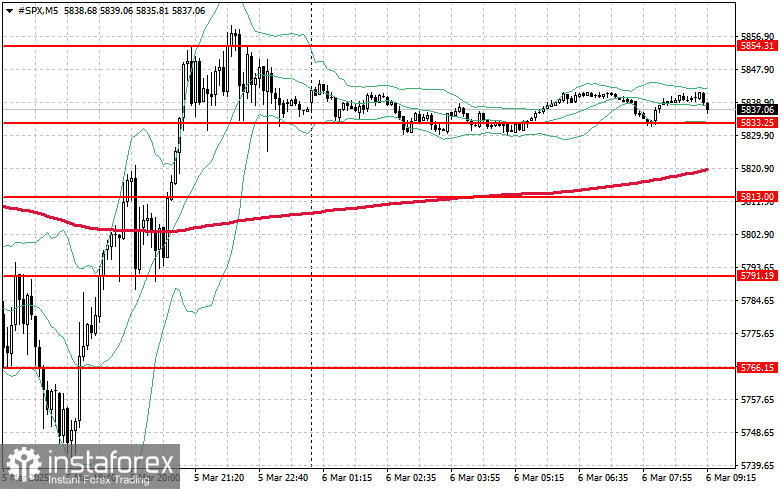

Per quanto riguarda il quadro tecnico dello S&P500, il calo continua. Il compito principale degli acquirenti oggi sarà quello di superare la resistenza più vicina a 5.854$. Ciò contribuirà a continuare la crescita e aprirà anche la possibilità di raggiungere un nuovo livello di 5.877$. Un compito altrettanto importante per i tori sarà quello di controllare 5.897$, il che rafforzerà la posizione degli acquirenti. In caso di un movimento al ribasso sullo sfondo di una diminuzione della domanda e della propensione al rischio, gli acquirenti sono semplicemente obbligati a farsi conoscere nella regione dei 5.833$. Una rottura spingerebbe rapidamente lo strumento di trading a 5.813$ e aprirebbe la strada a 5.787$.