Bahasa Malay

Bahasa Malay  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Lama-kelamaan, kita terbiasa dengan segalanya — yang baik mahupun yang buruk. Para pelabur akhirnya menerima kenyataan bahawa mereka perlu membangunkan perniagaan dalam keadaan ketidaktentuan dasar Rumah Putih yang berpanjangan untuk tempoh empat tahun akan datang. Tarif kini semakin dapat dijangka, begitu juga dengan tindakan Donald Trump. Beliau sendiri pernah menyatakan bahawa beliau akan menaikkan tarif setinggi langit terlebih dahulu, dan kemudiannya menurunkannya sebagai pertukaran kepada konsesi daripada negara lain. Apabila digabungkan dengan keputusan Mahkamah Perdagangan Antarabangsa yang mengisytiharkan tarif tersebut sebagai tidak sah, faktor ini telah membolehkan S&P 500 meneruskan kenaikannya.

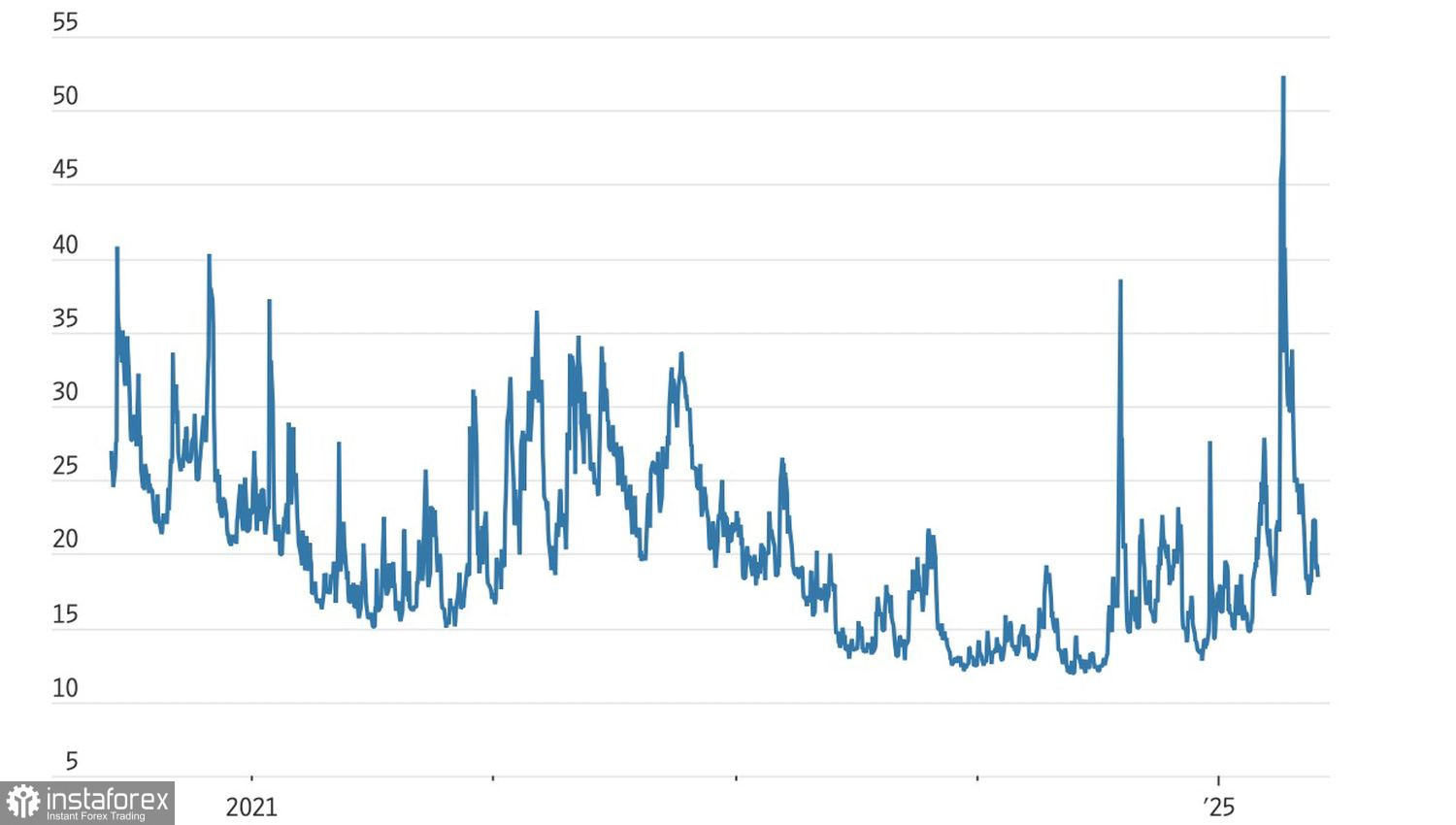

Penyesuaian terhadap realiti baharu ini turut dilihat melalui penurunan indeks volatiliti VIX, yang sebelum ini melonjak ke paras ekstrem seperti era pandemik semasa sambutan Hari Pembebasan Amerika. Kini, indeks tersebut telah kembali ke purata sejarah. Maka, ketakutan dalam pasaran boleh dikatakan hampir tiada.

Dinamik indeks ketakutan VIX

S&P 500 tidak mengendahkan peningkatan ketegangan perdagangan. Pada mulanya, Trump menuduh China melanggar syarat-syarat perjanjian terdahulu. Kemudian, Beijing pula menuduh AS melakukan perkara yang sama. Keputusan Trump untuk menggandakan tarif ke atas import keluli dan aluminium daripada 25% kepada 50% mencetuskan ancaman tindakan balas daripada Kesatuan Eropah. Namun begitu, pasaran bertindak balas dengan ketenangan yang pelik.

Namun barangkali ia hanyalah ketenangan yang bersifat luaran. S&P 500 masih dinilai terlalu tinggi berbanding piawaian sejarah. Berdasarkan nisbah P/E, saham-saham Magnificent Seven diniagakan pada 27 kali pendapatan masa hadapan, manakala baki 493 syarikat dalam indeks luas tersebut diniagakan pada 19 kali. Purata 25 tahun pula berada pada paras 16.5. Jangkaan pertumbuhan pendapatan menurun daripada 10% pada bulan Januari kepada 8.4% pada bulan Mac, dan kini hanya 4% pada bulan Mei.

Pada bulan April, satu raksasa telah dibangkitkan — yang mungkin sukar dikawal oleh Rumah Putih. Raksasa tersebut ialah ketakutan terhadap hutang negara yang menggerunkan. Penurunan penarafan kredit oleh Moody's, peningkatan hasil Perbendaharaan AS, serta cadangan rang undang-undang untuk mengenakan cukai ke atas pelaburan bukan pemastautin dalam sekuriti AS telah menggoncangkan pasaran kewangan secara menyeluruh.

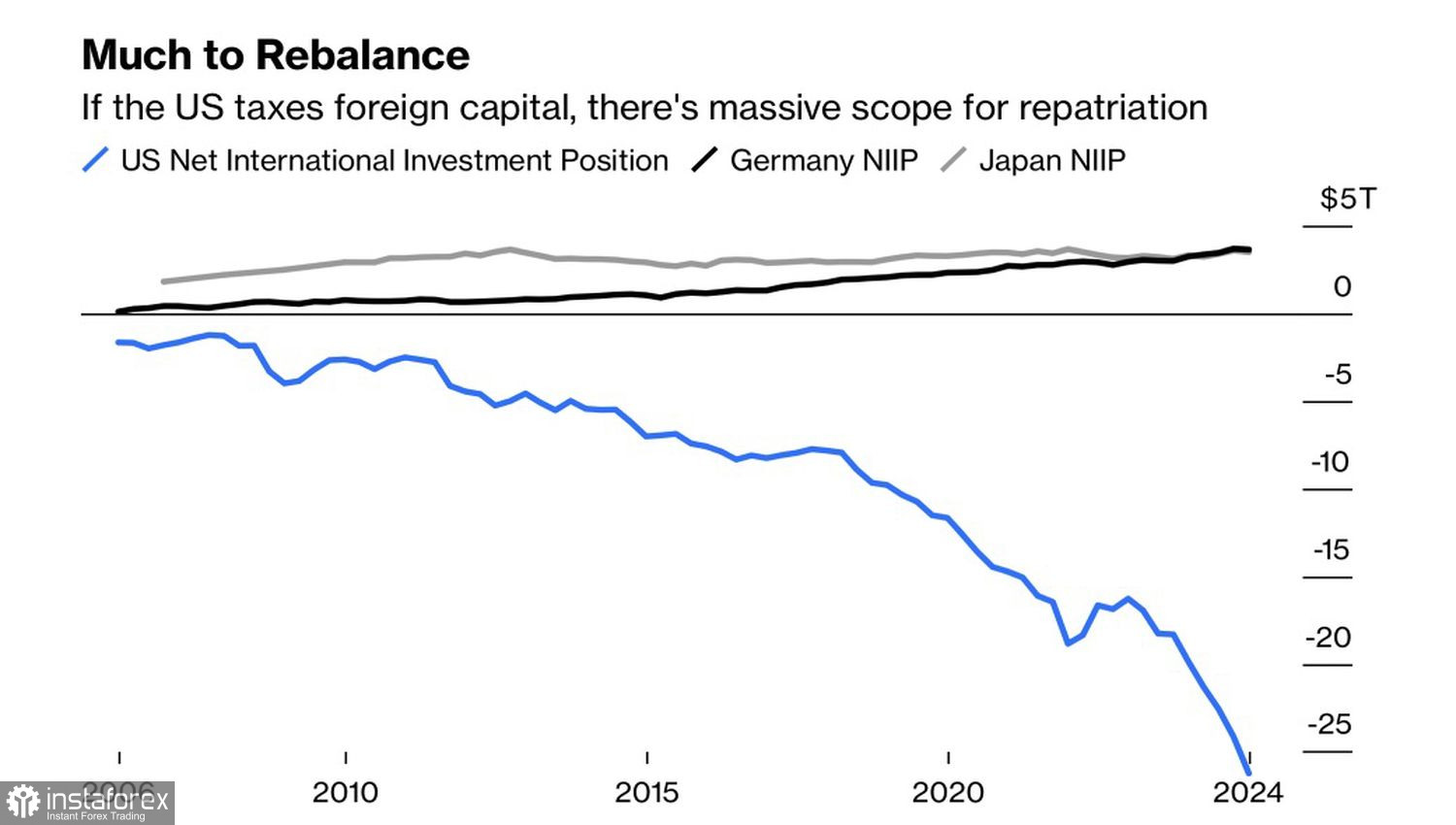

Sejak tahun 2008, aliran masuk bersih ke dalam saham dan bon AS oleh pelabur asing telah melebihi $26 trilion. Keistimewaan luar biasa Amerika telah menjadi pemangkin kepada lonjakan S&P 500 dan pengukuhan dolar. Namun, dasar proteksionis Trump kini mencetuskan perubahan arah. Aliran keluar modal boleh menjadi cabaran serius bagi indeks ekuiti secara keseluruhan.

Kedudukan pelaburan bersih AS berbanding negara-negara lain

Pemindahan dana secara pantas kembali ke Eropah dan Asia kelihatan berkemungkinan besar sekiranya Senat meluluskan rang undang-undang Trump yang digelar "besar dan indah". Ini akan memberikan tekanan yang ketara ke atas S&P 500. Walau bagaimanapun, bulan Jun mungkin membawa sedikit ketenangan. Sepanjang 50 tahun yang lalu, indeks pasaran luas ini hanya mencatatkan kenaikan purata sebanyak 0.2% dalam bulan pertama musim panas — empat kali lebih perlahan berbanding bulan-bulan lain yang mencatatkan purata kenaikan sebanyak 0.8%.

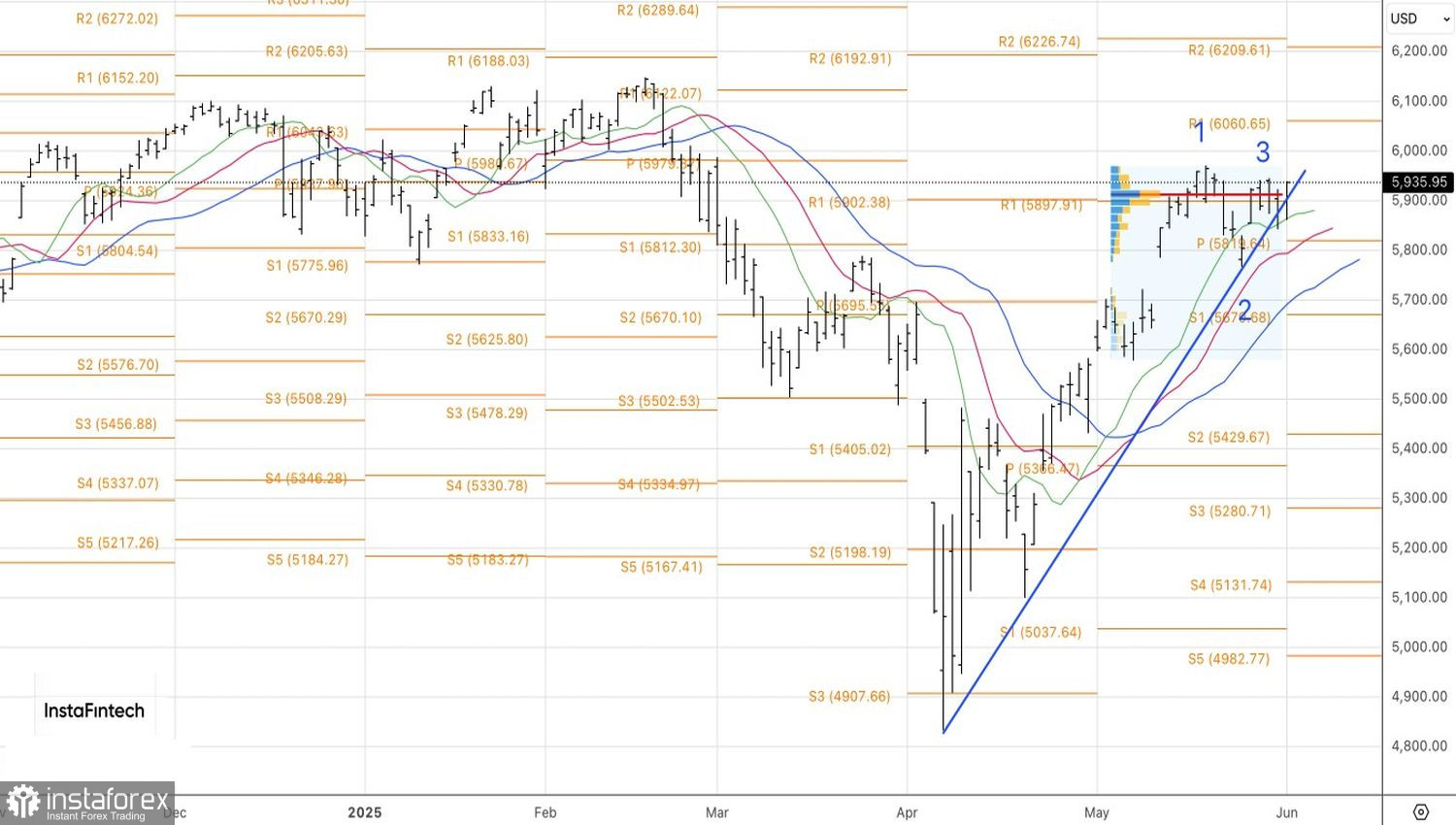

Dari sudut teknikal, carta harian S&P 500 menunjukkan percubaan untuk memulihkan arah aliran menaik. Strategi semasa kekal relevan: beli dari 5,945, jual dari 5,840. Strategi ini berasaskan corak 1-2-3 dan formasi Splash.