Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

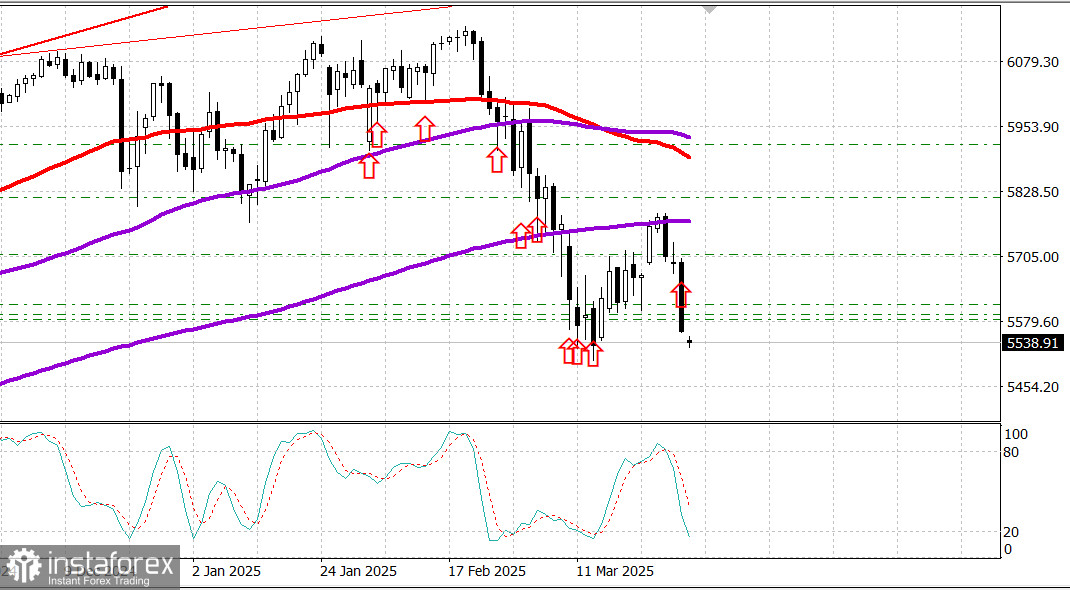

S&P 500

Przegląd 31 marca

Rynek USA notuje silny spadek. Indeksy najniżej od roku po decyzjach Trumpa o cłach.

Główne amerykańskie indeksy w piątek: Dow: -1,7%, NASDAQ: -2,7%, S&P 500: -2,0%, S&P 500: 5,580, zakres handlowy: 5,500–6,000.

Amerykańskie indeksy giełdowe poniosły w piątek dotkliwe straty, napędzane rosnącymi obawami o inflację oraz wyraźnym pogorszeniem nastrojów konsumenckich. Bezpośrednim impulsem była zapowiedź Donalda Trumpa dotycząca wprowadzenia 25% ceł na wszystkie importowane samochody.

Dow Jones Industrial Average spadł o 1,7%, S&P 500 stracił 2,0%, a Nasdaq Composite obniżył się o 2,7%.

Amerykańskie indeksy giełdowe poniosły w piątek dotkliwe straty, napędzane rosnącymi obawami o inflację oraz wyraźnym pogorszeniem nastrojów konsumenckich. Bezpośrednim impulsem była zapowiedź Donalda Trumpa dotycząca wprowadzenia 25% ceł na wszystkie importowane samochody.

Dow Jones Industrial Average spadł o 1,7%, S&P 500 stracił 2,0%, a Nasdaq Composite obniżył się o 2,7%.

Bazowy indeks cen PCE, preferowany przez Rezerwę Federalną wskaźnik inflacji, wzrósł w lutym o 0,4%, co podniosło roczną dynamikę do 2,8% z 2,7% w styczniu.

Presję rynkową zwiększyła również ostateczna wartość indeksu nastrojów konsumenckich Uniwersytetu Michigan, która w marcu spadła do 57,0 pkt, odzwierciedlając pogarszające się oczekiwania dotyczące sytuacji finansowej, warunków prowadzenia działalności, bezrobocia i inflacji.

Na nastroje negatywnie wpłynęły także informacje ze spółek. Akcje Lululemon Athletica (LULU 293,06, -48,47, -14,2%) spadły o 14% po opublikowaniu rozczarowującej prognozy wyników finansowych.

10 z 11 sektorów indeksu S&P 500 zakończyło dzień na minusie, a najmocniejsze spadki dotknęły sektor usług komunikacyjnych (-3,8%), sektor dóbr luksusowych (-3,3%) oraz sektor technologiczny (-2,4%). Jedynym zwyżkującym sektorem były spółki użyteczności publicznej, które zyskały 0,8%, ponieważ inwestorzy przesunęli kapitał w stronę bezpiecznych aktywów.

Skala zakupów amerykańskich obligacji skarbowych również wzrosła, sygnalizując narastające obawy o kondycję gospodarki. Rentowność obligacji 2-letnich spadła o 9 punktów bazowych do 3,91%, natomiast rentowność 10-letnich obniżyła się o 11 punktów bazowych do poziomu 4,26%. W ujęciu tygodniowym rentowność 2-letnich spadła o 4 punkty bazowe, a rentowność 10-letnich wzrosła o 1 punkt bazowy.

Stopy zwrotu od początku roku: Dow Jones Industrial Average: -2,3%, S&P 500: -5,1%, S&P Midcap 400: -6,6%, Russell 2000: -9,3%, Nasdaq Composite: -8,4%.

Przegląd danych makroekonomicznych - luty:

Dochody osobiste: 0,8% (konsensus: 0,4%); poprzednio skorygowano w dół z 0,9% do 0,7%;

Wydatki osobiste: 0,4% (konsensus: 0,6%); poprzednio skorygowano w dół z -0,2% do -0,3%;

Indeks cen PCE: 0,3% (konsensus: 0,3%); poprzednio: 0,3%;

Bazowy indeks cen PCE: 0,4% (konsensus: 0,4%); poprzednio: 0,3%.

Najważniejszy wniosek z raportu: dane były mocne w zakresie dochodów, umiarkowane pod względem wydatków (realny PCE wzrósł jedynie o 0,1%) i niekorzystne inflacyjnie, biorąc pod uwagę przyspieszenie wzrostu bazowego indeksu cen PCE.

Ten mieszany obraz — mogący sugerować ryzyko stagflacji — najprawdopodobniej skłoni Rezerwę Federalną do przyjęcia strategii wyczekiwania, zwłaszcza że w najbliższym czasie oczekiwane są krótkoterminowe dostosowania cenowe w związku z wejściem w życie ceł nałożonych przez Trumpa.

Indeks nastrojów konsumenckich Uniwersytetu Michigan (marzec, odczyt końcowy): 57,0 (konsensus: 57,9); poprzedni: 57,9

Główny wniosek: indeks oczekiwań spadł o ponad 30% od listopada 2024 roku.

Marcowy spadek był miał szeroki zasięg i dotyczył wszystkich grup demograficznych i politycznych, wskazując na pogorszenie oczekiwań dotyczących sytuacji finansowej, warunków gospodarczych, bezrobocia i inflacji.

Jeśli chodzi o poniedziałkowy kalendarz makroekonomiczny, zaplanowano tylko jedną istotną publikację — indeks PMI dla przemysłu z Chicago za marzec, który zostanie ogłoszony o 9:45 czasu wschodnioamerykańskiego (poprzedni odczyt: 45,5).

Rynek energii: ropa Brent: 72,80 USD — ceny ropy spadły o około 1,50 USD w związku z szeroką wyprzedażą na rynku akcji w USA. Jednak napięcia geopolityczne związane z Iranem zapewniają pewne wsparcie dla notowań. W weekend Trump zagroził, że przeprowadzi niszczycielskie ataki na Iran, jeśli odmówi zawarcia umowy nuklearnej z USA.

Prezydent Iranu oświadczył, że Teheran nie będzie prowadził bezpośrednich rozmów z USA, ale jest otwarty na negocjacje za pośrednictwem stron trzecich. Tymczasem Stany Zjednoczone kontynuują ataki na cele Huti w Jemenie, które stanowią de facto irańskiego pełnomocnika w regionie. Huti przeprowadzili ataki rakietowe na Izrael, jednak do tej pory izraelskie systemy obronne skutecznie je przechwytywały.

Podsumowanie: Pomimo słabego tygodnia, odbicie na rynku amerykańskim wciąż jest możliwe. Obecne poziomy oferują atrakcyjne punkty wejścia dla inwestycji w indeks S&P 500 poprzez instrument SPX. Nie można jednak wykluczyć wybicia w dół poniżej aktualnych poziomów.