Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Na zamknięciu w ostatni piątek główne amerykańskie indeksy giełdowe odnotowały wzrosty: S&P 500 zyskał 0,53%, Nasdaq 100 wzrósł o 0,52%, a Dow Jones Industrial Average o 0,52%.

Impuls wzrostowy utrzymał się również w poniedziałek, wspierany przez słabnące obawy związane z handlem oraz poprawę nastrojów rynkowych po niedawnych wahaniach spowodowanych obawami o sytuację regionalnych banków w USA. Rynki europejskie i azjatyckie podążyły w tym samym kierunku: indeks Stoxx Europe 600 zyskał 0,6%, napędzany przez sektor bankowy, natomiast MSCI Asia-Pacific wzrósł o 1,8%. Indeks giełd w krajach rozwijających się dodał 1,4%.

Rentowności francuskich obligacji skarbowych wzrosły po tym, jak agencja S&P Global Ratings obniżyła rating kredytowy Francji. Spadki zanotowały również amerykańskie obligacje skarbowe na całej krzywej dochodowości, podnosząc rentowność 10-letnich papierów o 1 punkt bazowy — do poziomu 4,02%. Ceny złota pozostały stabilne, natomiast ropa naftowa kontynuowała spadki trzeci tydzień z rzędu.

Nastroje inwestorów poprawiły się po tym, jak prezydent USA, Donald Trump, dał sygnał gotowości do deeskalacji napięć handlowych z Chinami, w kontekście narastających problemów kredytowych amerykańskich banków regionalnych. Nowa runda rozmów handlowych USA–Chiny została zaplanowana na ten tydzień w Malezji; udział w niej mają wziąć sekretarz skarbu USA, Scott Bessent, oraz chiński wicepremier, He Lifeng, a tematami rozmów mają być działania mające zapobiec dalszej eskalacji konfliktu.

Choć rynki zareagowały pozytywnie na perspektywę dialogu, sceptycyzm co do szans na długoterminowe porozumienie pozostaje. Ekonomiści ostrzegają, że kwestie strukturalne, takie jak własność intelektualna czy dostęp do rynku, nie zostaną rozwiązane podczas jednej rundy negocjacji. Niemniej jednak każda moderacja w retoryce i gotowość do kompromisu są postrzegane jako czynniki wspierające globalny wzrost i stabilność łańcuchów dostaw.

Warto zauważyć, że Donald Trump niedawno wskazał pierwiastki ziem rzadkich, fentanyl oraz soję jako kluczowe punkty zapalne w relacjach handlowych pomiędzy USA a Chinami.

Jeśli chodzi o wspomnianą wcześniej Francję, agencja ratingowa S&P Global Ratings obniżyła ocenę kredytową kraju z poziomu AA− do A+, wskazując na rosnącą niepewność fiskalną. W ciągu zaledwie miesiąca Francja straciła ocenę AA u dwóch z trzech największych światowych agencji ratingowych, co potencjalnie może zmusić niektóre fundusze — zwłaszcza te o wyjątkowo restrykcyjnych kryteriach inwestycyjnych — do sprzedaży francuskich obligacji.

Tymczasem napięcia na Bliskim Wschodzie ponownie się zaostrzają. Izrael przeprowadził atak na Hamas w Strefie Gazy i — według doniesień — wstrzymał w niedzielę wszystkie dostawy pomocy humanitarnej, oskarżając Hamas o zorganizowanie śmiertelnej zasadzki, w wyniku której zginęło dwóch izraelskich żołnierzy.

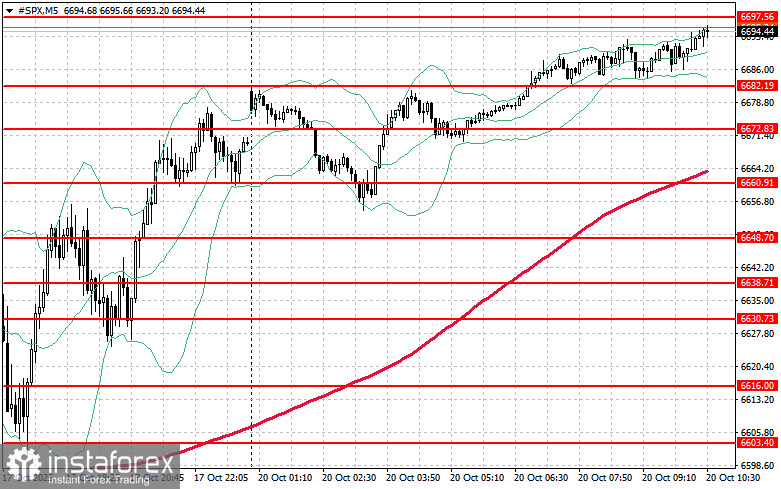

Jeśli chodzi o techniczny obraz indeksu S&P 500, głównym zadaniem kupujących na dziś będzie pokonanie najbliższego poziomu oporu na 6697 USD. Przełamanie tego poziomu potwierdziłoby siłę strony popytowej i otworzyłoby możliwość dalszego ruchu w kierunku 6711 USD. Równie istotnym celem dla byków będzie utrzymanie kontroli powyżej poziomu 6727 USD, co dodatkowo wzmocniłoby ich pozycję rynkową. W przypadku ruchu spadkowego, związanego z niższym apetytem na ryzyko, kupujący muszą zareagować w rejonie 6682 USD. Spadek poniżej tego poziomu może szybko zepchnąć instrument z powrotem w okolice 6672 USD i otworzyć drogę do dalszego osunięcia w stronę 6660 USD.