Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

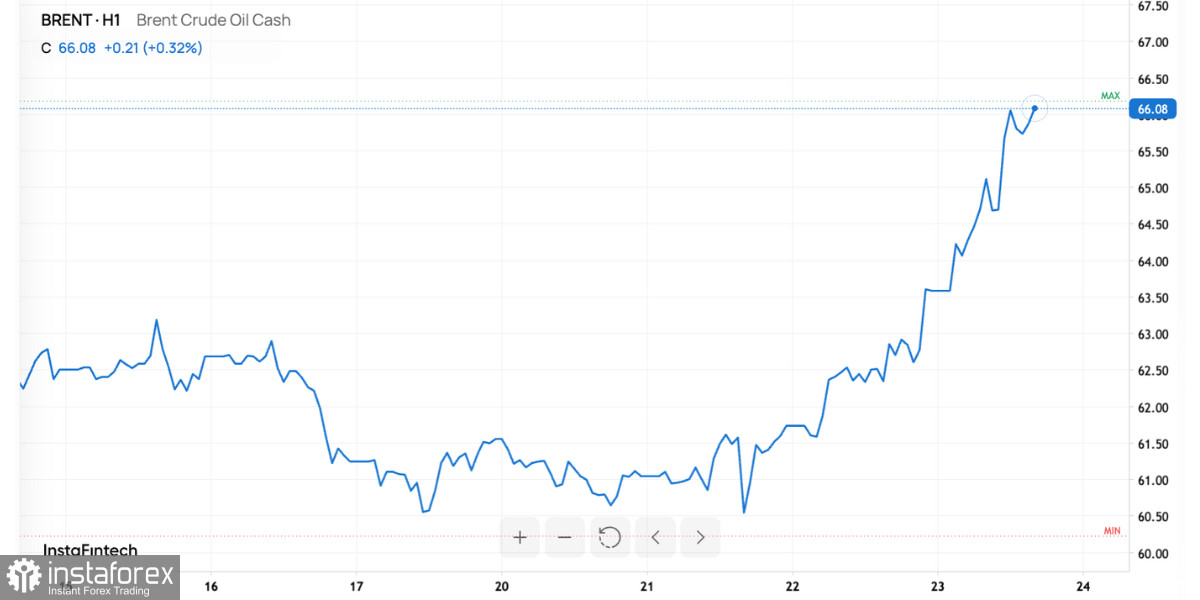

Cena Brent osiągnęła poziom 65–66 USD za baryłkę, czyli wzrosła o 4–5% podczas sesji. Europejskie akcje spółek naftowych również zyskały na wartości z powodu doniesień o nowych sankcjach USA wobec Rosniefti i Łukoila oraz o zaostrzeniu restrykcji przez sojuszników – w tym uderzeniu w tzw. "flotę cieni" transportującą rosyjską ropę. Rynek natychmiastowo wycenił podwyższone ryzyko, doliczając premię za potencjalne zakłócenia dostaw: każda groźba ograniczenia podaży znajduje natychmiastowe odzwierciedlenie w notowaniach.

Głównym czynnikiem są amerykańskie sankcje wymierzone wobec największych rosyjskich eksporterów, mające na celu ograniczenie przychodów Moskwy ze sprzedaży ropy. Dla globalnego rynku to cios w segment odpowiadający za miliony baryłek dziennie. Same nagłówki działały dziś jak impuls – każda wzmianka o "szoku sankcyjnym" podbijała notowania Brent.

Impet wzmocniły także brytyjskie restrykcje. Sankcje objęły nie tylko firmy, ale też elementy logistyki: statki, ubezpieczenia, przeładunki, w tym na terminalach w Azji. Zakłócenia w łańcuchu dostaw natychmiast przekładają się na wyższe koszty i opóźnienia, które rynek natychmiast uwzględnia w cenie.

Trzecim czynnikiem jest zmiana podejścia Indii – jednego z głównych odbiorców rosyjskiej ropy. Pod presją USA indyjskie rafinerie zaczynają dywersyfikować zakupy, zwiększając udział surowca z Bliskiego Wschodu i USA kosztem rosyjskich gatunków. To oznacza dłuższe szlaki transportowe, wyższe stawki frachtowe i tymczasowy niedobór preferowanych rodzajów surowca, co dodatkowo zwiększa presję cenową.

Na osobną uwagę zasługują Chiny. Przez ostatnie miesiące kraj ten systematycznie zwiększał rezerwy, tworząc bufor na wypadek zakłóceń. Jednak ten proces ograniczył ilość dostępnej ropy w Azji, co sprawia, że ceny stają się bardziej wrażliwe na każdy szok podażowy. Nawet nieznaczne zaburzenia mogą dziś wywołać silniejszy niż zwykle wzrost cen.

Bilans: ograniczona podaż, nierównomierny popyt.

Po stronie podaży mamy do czynienia z trzema głównymi ograniczeniami: bezpośrednie zmniejszenie rosyjskiego eksportu, problemy logistyczne po uderzeniu we "flotę cieni" oraz zmiana dostawców przez Indie, które faworyzują obecnie "czyste" baryłki. W sumie oznacza to dodatkowe koszty i opóźnienia, czyli rosnącą premię w cenach.

Po stronie popytu sytuacja jest mniej klarowna. Chiny częściowo uzupełniły zapasy, jednak w azjatyckim miksie energetycznym istotną rolę odgrywają mieszanki średnie i ciężkie, w których rosyjska ropa była ważnym składnikiem. Zachodni regulatorzy oczekują w latach 2025–2026 wzrostu produkcji spoza OPEC+ i odbudowy zapasów komercyjnych. Dlatego kluczowe jest rozróżnienie horyzontów czasowych: dziś sankcje podnoszą ceny, ale w średnim terminie czynniki fundamentalne nadal kierują Brent w stronę 62–66 USD.

Konsekwencje dla cen, firm i przepływów

Dla cen: rynek reaguje na ryzyko zakłóceń. Dopóki pojawiają się wiadomości o sankcjach, zakres 63–68 USD dla Brent nadal ma uzasadnienie. Górna granica zależy od skali dalszych ograniczeń i tempa, w jakim Azja dostosuje kierunki dostaw.

Dla firm: europejskie koncerny i spółki usługowe korzystają na prognozowanych wyższych marżach w handlu i przetwórstwie. Dla traderów rośnie jednak ryzyko operacyjne – kwestie zgodności, ubezpieczeń i rozliczeń stają się bardziej skomplikowane. Błąd w weryfikacji kontrahenta może prowadzić do blokad i kar.

Dla przepływów: Indie będą musiały płacić więcej za "czyste" baryłki i szybciej dywersyfikować źródła dostaw. Różnica cen pomiędzy bezpiecznymi gatunkami z Bliskiego Wschodu a bardziej ryzykownymi alternatywami będzie się pogłębiać. Przekierowanie tonażu na dłuższe trasy zwiększy stawki frachtowe i wydłuży czas dostaw.

Ryzyka i scenariusze

Scenariusz wzrostowy – rozszerzenie sankcji i dołączenie kolejnych państw: ograniczenia dla statków, ubezpieczycieli i terminali mogą chwilowo podnieść cenę Brent o dodatkowe 2–4 USD powyżej bieżących poziomów.

Scenariusz spadkowy – szybka adaptacja: Rosja zwiększa rabaty, pośrednicy opracowują "czyste" schematy obiegu, a Indie i Chiny szybko przechodzą na alternatywne źródła. W takim przypadku obecne odbicie może dość szybko wygasnąć.

Istnieje również czynnik fundamentalny, który może wszystko zrównoważyć: wzrost produkcji poza OPEC+ i odbudowa zapasów na świecie pozostają głównym scenariuszem. W obliczu braku nowych wstrząsów ceny powinny się ustabilizować w dolnym przedziale 60 USD. Dlatego banki nie podnoszą prognoz.

Na co warto zwrócić uwagę?

Po pierwsze, sankcje: rozszerzenie listy firm, statków i ubezpieczycieli to jasny sygnał, że ryzyko nadal wpływa na ceny. Po drugie przetargi w Indiach: jeśli kraj rzeczywiście ograniczy import z Rosji, presja na wzrost cen się utrzyma. Po trzecie, zapasy ropy w Chinach: jeśli Pekin zacznie uwalniać zgromadzone zasoby, reakcje rynkowe na zakłócenia dostaw będą słabsze i krótkotrwałe.

Podsumowanie

Obecny wzrost cen to głównie efekt sankcji i i problemów z logistyką, a nie zmiana trendu. W najbliższych tygodniach zakres 63–68 USD dla Brent wydaje się uzasadniony, biorąc pod uwagę dużą zmienność związaną z sytuacją geopolityczną. W średnim terminie nadal przewiduje się nadmiar wydobycia w latach 2025–2026. Jeśli ograniczenia zostaną złagodzone, ceny mogą wrócić w okolice 60 USD. W takich warunkach inwestorzy będą musieli reagować na krótkoterminowe zagrożenia, ale pamiętać o presji spadkowej w średnim terminie.