Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

O mercado parecia ter atingido o fundo do poço — até que alguém bateu no fundo vindo de baixo. A liquidação de dois dias, provocada pelas tarifas generalizadas anunciadas por Donald Trump, resultou na quarta pior queda da história do índice S&P 500 desde sua criação em 1957. A desvalorização de 10,5% só foi superada pela crise da COVID-19 em 2020, pelo colapso do Lehman Brothers em 2008 e pela Segunda-Feira Negra de 1987. A correção recente apagou US$ 6,6 trilhões em valor de mercado das ações norte-americanas — e, até o momento, não há sinais de que os investidores estejam dispostos a "comprar o mergulho". A pressão de venda pode se intensificar ainda mais.

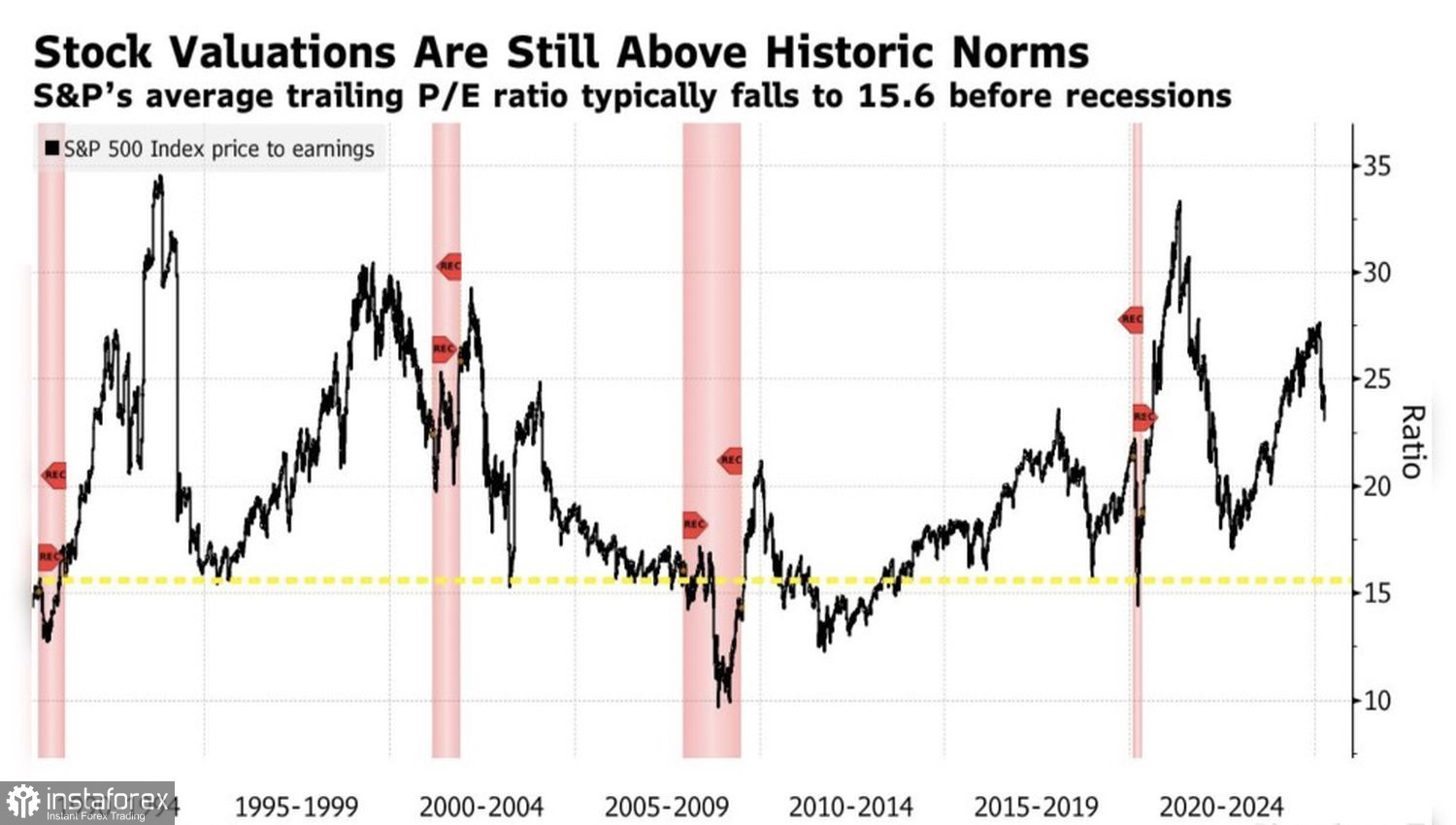

Do ponto de vista histórico, durante períodos de recessão, o índice S&P 500 costuma ser negociado a um múltiplo preço/lucro projetado (forward P/E) em torno de 15,6. Mesmo após a correção de março, esse múltiplo ainda se encontra em 23, sugerindo espaço considerável para mais quedas. Por isso, muitos investidores permanecem cautelosos, evitando a armadilha de tentar "aparar facas caindo".

Tendências da relação P/E do S&P 500 durante as recessões

Os fatores de baixa não desapareceram — na verdade, as tarifas agressivas impostas por Trump apenas os intensificaram. O JPMorgan agora prevê uma contração de 0,3% no PIB dos EUA em 2025, revisando sua estimativa anterior de crescimento de +1,3% e antecipando um cenário recessivo. Embora o Secretário do Tesouro, Scott Bessent, destaque a resiliência do mercado de trabalho e afirme que não há sinais concretos de desaceleração, os investidores permanecem céticos. Apesar do forte resultado do payroll de março, os dados de janeiro e fevereiro foram revisados para baixo, e a taxa de desemprego aumentou — o que pode muito bem representar a calmaria antes da tempestade.

A retaliação da China — com a imposição de uma tarifa de 34% sobre importações dos EUA — só agravou o cenário. Inicialmente, parecia que Pequim seria forçada a ceder, como aconteceu em 2018–2019. No entanto, desta vez, os EUA enfrentam o mundo inteiro, e não apenas a China. Washington pode acabar isolado, especialmente com Pequim sinalizando a adoção de um pacote de estímulo em larga escala para mitigar os efeitos das tarifas. A Europa também caminha na mesma direção, o que aumenta a atratividade relativa de seus mercados acionários e estimula a realocação de capital para fora da América do Norte.

O comportamento dos investidores é compreensível. Nos últimos 15 anos, investidores europeus ganharam 490% no S&P 500 graças ao fortalecimento do dólar, enquanto os norte-americanos obtiveram "apenas" 390%. Em contrapartida, os principais índices acionários europeus cresceram 220% em euros, mas apenas 150% quando convertidos em dólares. A Pictet Asset Management está moldando suas estratégias com base na expectativa de que o índice do dólar americano possa cair entre 10% e 15% nos próximos cinco anos. Nesse contexto, é realmente surpreendente que os fluxos de capital estejam cruzando o Atlântico em direção ao Leste?

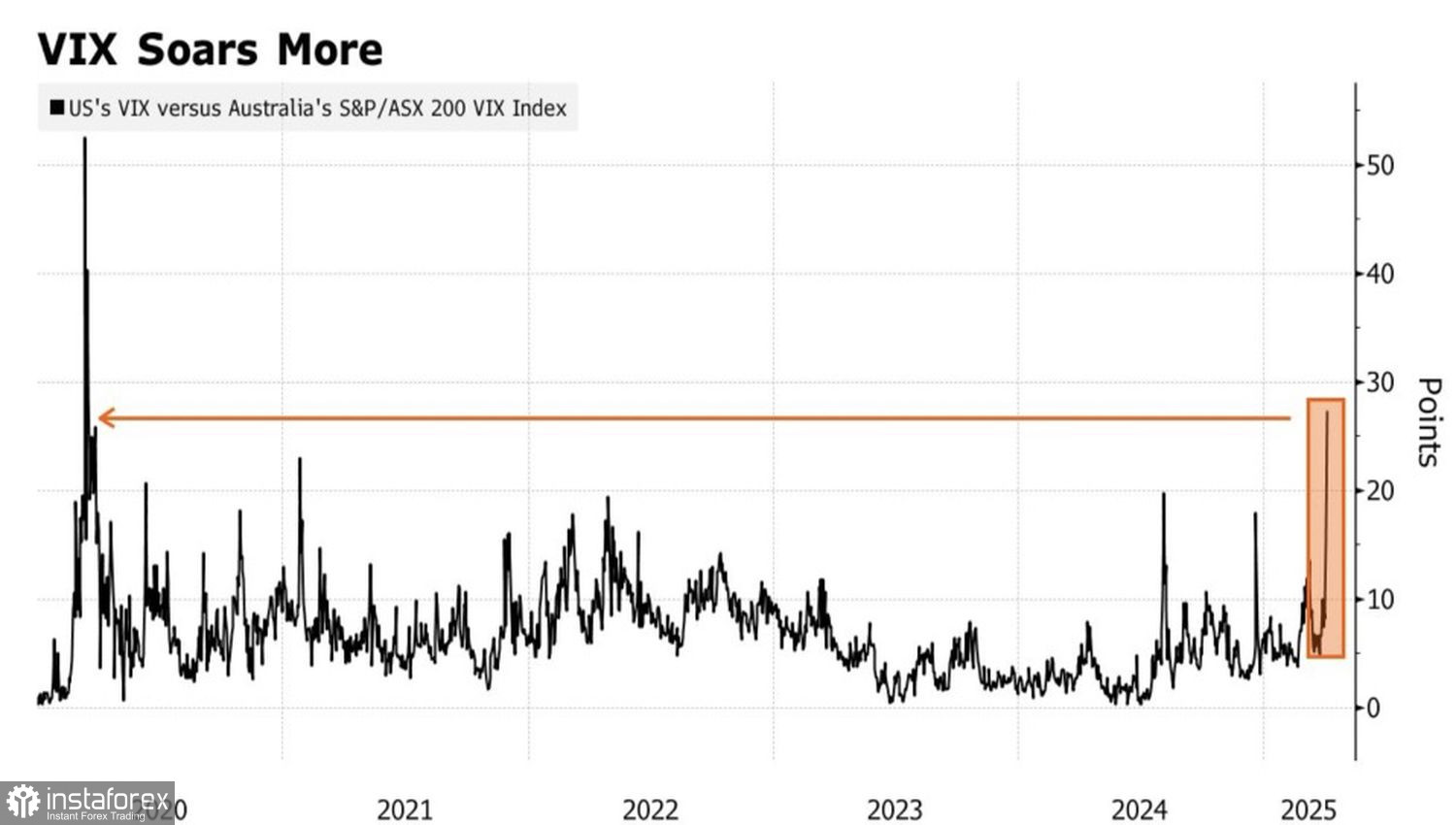

Spreads do Índice de Volatilidade (Tendências do Índice de Medo)

Além disso, as tarifas impostas pela Casa Branca parecem ter impactado as ações norte-americanas com mais intensidade do que qualquer outro mercado. Essa percepção é reforçada pelo índice de volatilidade VIX, que atingiu seus níveis mais altos desde o auge da pandemia.

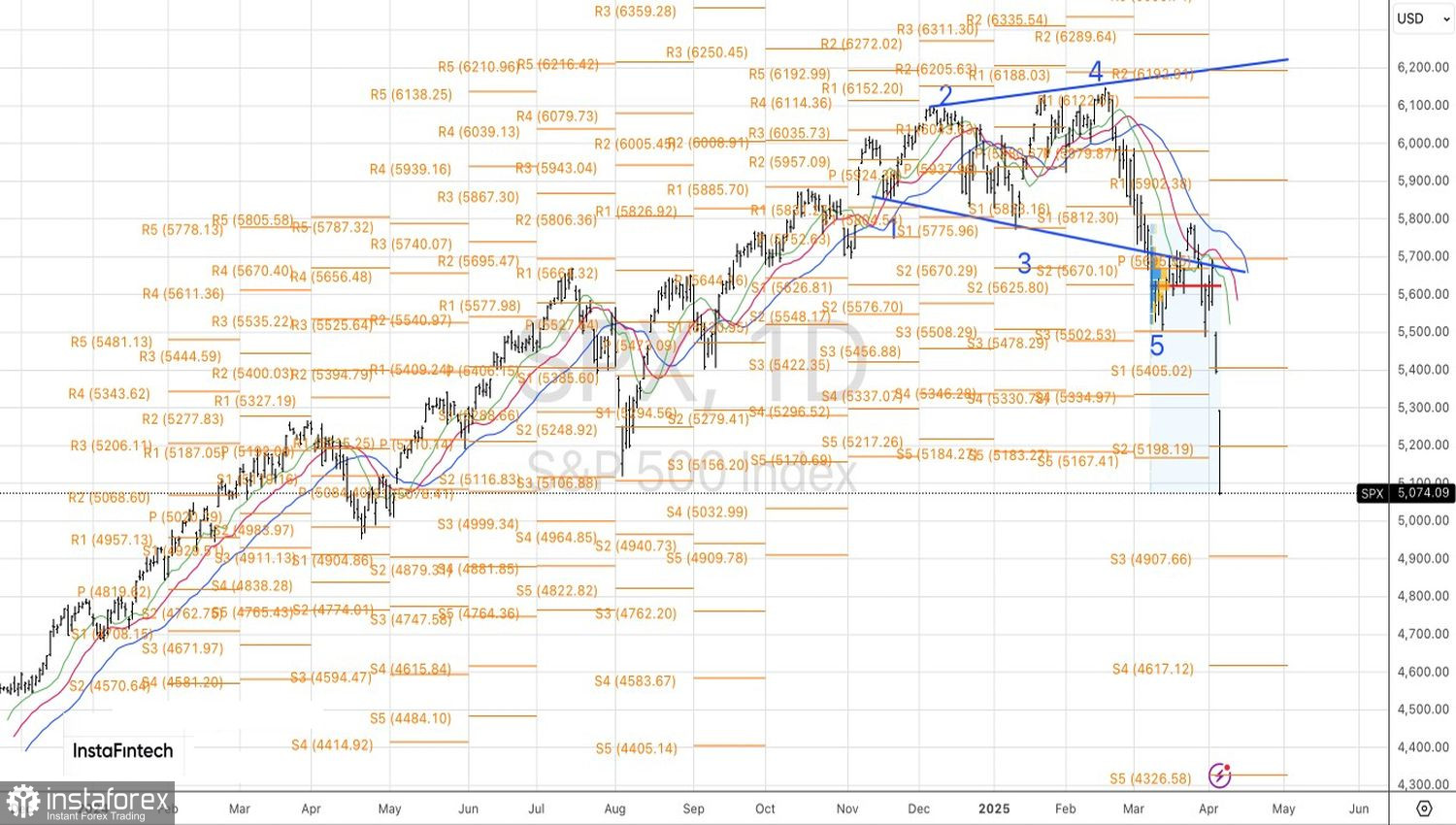

Do ponto de vista técnico, no gráfico diário do S&P 500, o risco de novas correções se intensifica à medida que o índice se aproxima dos níveis de pivô em 4.910 e 4.925 pontos. As posições vendidas previamente abertas no índice amplo devem ser mantidas e, se possível, reforçadas de forma gradual.