Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

O tempo não está a favor de Donald Trump — tampouco do mercado acionário dos EUA. Quanto mais se prolonga a incerteza em torno da política da Casa Branca, maior é a probabilidade de que notícias negativas sobre tarifas impactem a economia americana. E o que é ruim para a economia, é ruim para o S&P 500. Não surpreende, portanto, que o JP Morgan tenha revisado sua projeção de fim de ano para o índice amplo de ações, de 6.500 para 5.200 pontos. Por ora, contudo, os investidores seguem à margem.

Eles estão alarmados com as mensagens contraditórias vindas da Casa Branca. Em um momento, Trump concede isenções tarifárias para eletrônicos e sinaliza alívio para a indústria automobilística. No seguinte, sua administração abre uma investigação que pode resultar em tarifas sobre importações de produtos farmacêuticos e semicondutores.

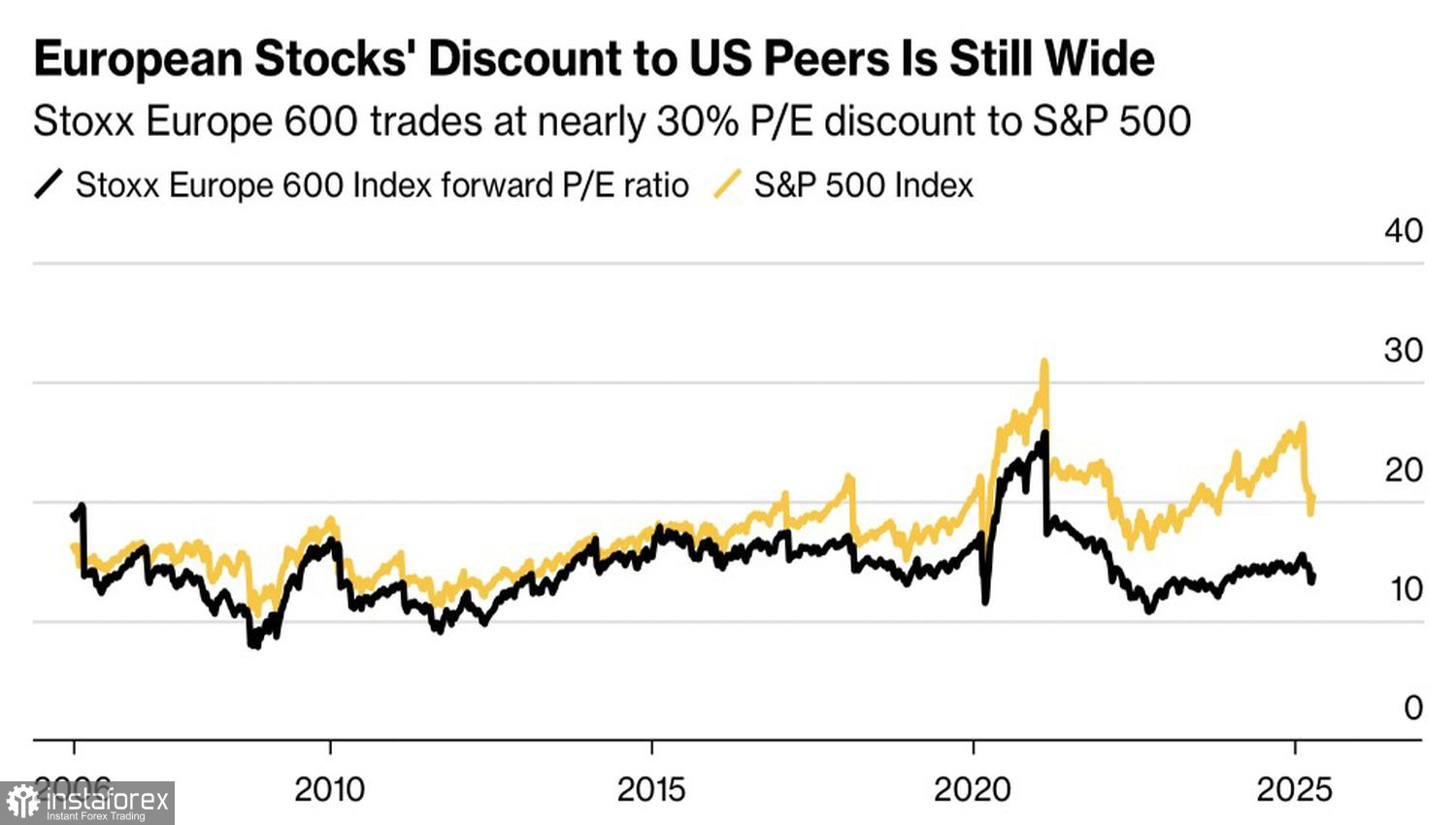

Dinâmica do P/L (preço/lucro) das ações nos EUA e na Europa.

Em um momento, o presidente pede à China que retome as negociações. No seguinte, uma fonte do Wall Street Journal afirma que o verdadeiro objetivo dos EUA, ao negociar a redução de tarifas com outros países, é isolar Pequim. As contradições são tantas que o S&P 500 estagnou, enquanto o capital continua migrando para ações europeias, ainda vistas como subvalorizadas.

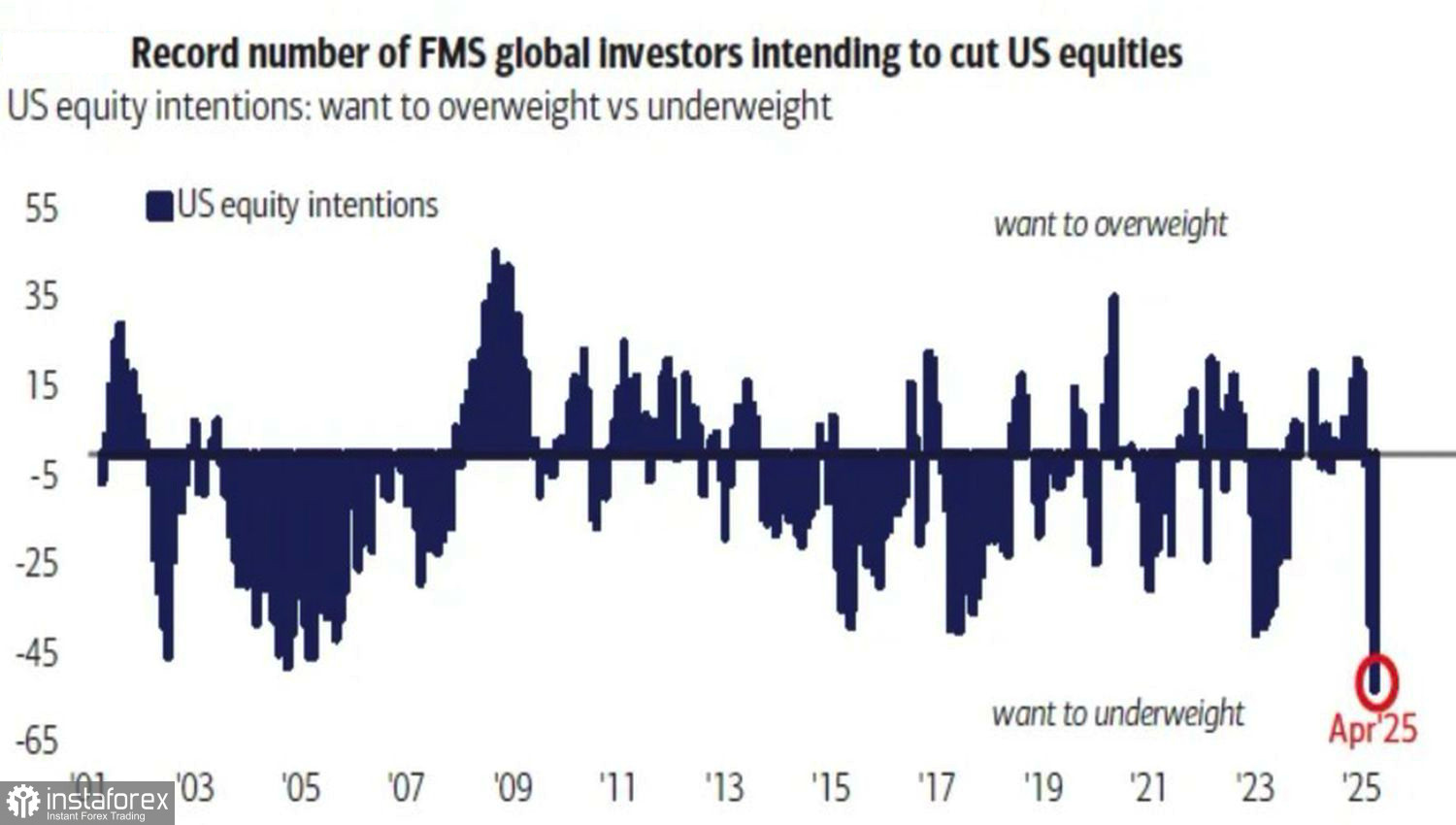

Enquanto isso, pesquisas do Bank of America indicam que o índice amplo do mercado pode retomar sua trajetória de queda. Cerca de 82% dos entrevistados — que administram um total de US$ 386 bilhões — acreditam que a economia global vai enfraquecer. No entanto, a alocação média em caixa desses gestores está em apenas 4,8%, abaixo dos mais de 6% normalmente observados em períodos de forte aversão ao risco.

Quando os gestores estão bastante pessimistas em relação ao cenário macroeconômico, mas ainda não totalmente em relação à trajetória do S&P 500, isso sugere que o potencial de queda do mercado ainda não foi totalmente precificado.

Porcentagem de investidores que planejam reduzir exposição às ações dos EUA.

Em abril, os entrevistados do Bank of America reportaram uma alocação subponderada de 3% em ações dos EUA — uma queda acentuada em relação à sobreponderação de 17% registrada em fevereiro. Trata-se da maior retração em um intervalo de dois meses já registrada na série histórica. Um número recorde de gestores de ativos agora indica a intenção de reduzir ainda mais sua exposição às ações americanas no curto prazo.

Isso não chega a ser uma surpresa, considerando as consequências imprevisíveis da guerra comercial. A China, ciente de que não pode vencer um confronto direto, tem recorrido a táticas não convencionais — como a venda de títulos do Tesouro dos EUA e a imposição de barreiras a empresas americanas. A proibição da compra de aeronaves da Boeing, por exemplo, pressionou fortemente as ações da companhia.

O impacto já é visível entre os exportadores dos EUA, que respondem por cerca de 11% do PIB. A economia está claramente desacelerando, e uma recessão pode estar mais próxima do que parece.

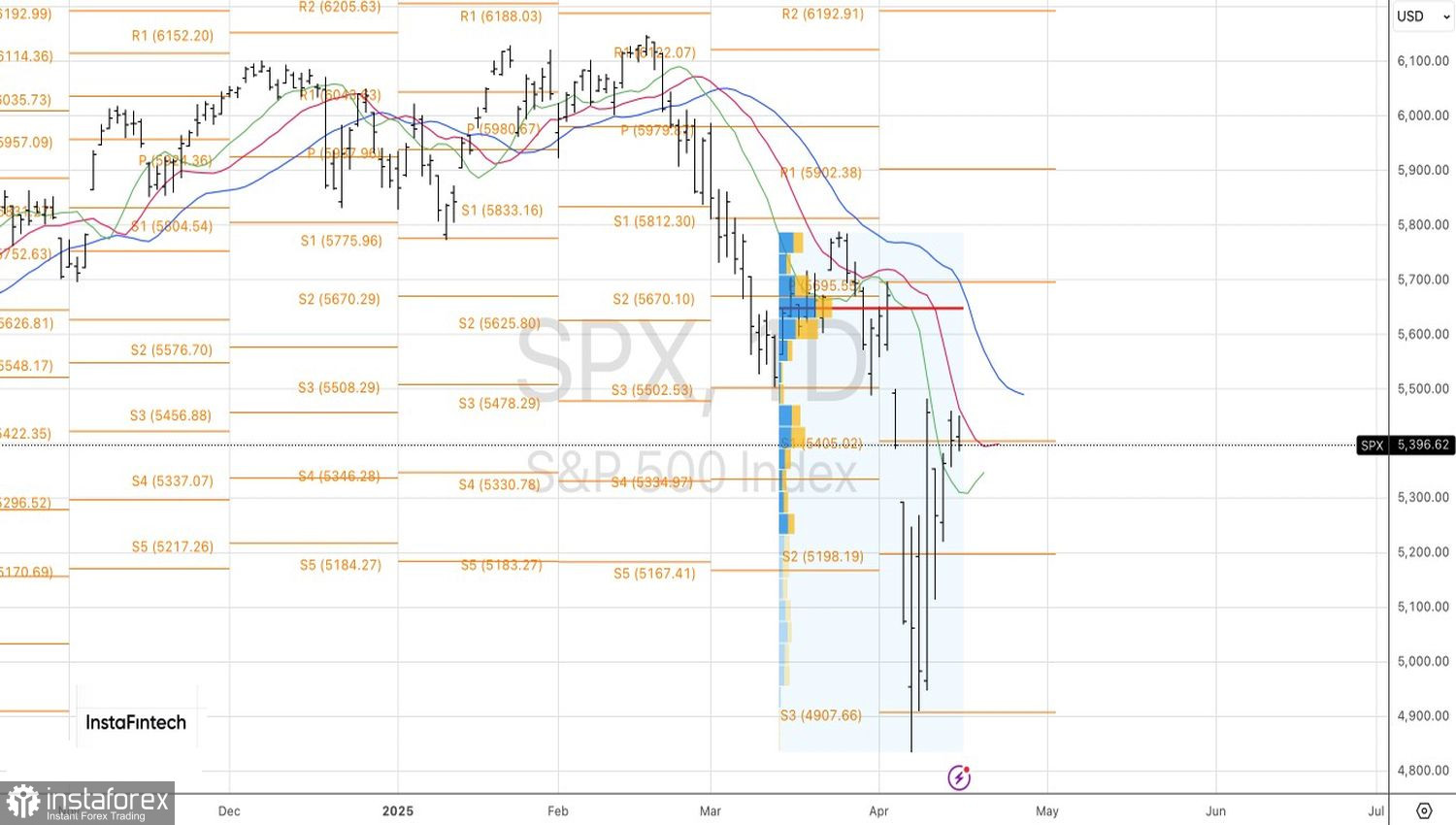

No gráfico diário, o S&P 500 está atualmente testando um nível-pivô crucial em 5.400 pontos. Caso os compradores não consigam sustentar os preços acima desse patamar, isso poderá sinalizar fraqueza e desencadear uma onda de vendas no índice, muito antes que as resistências em 5.500 ou 5.600 entrem em jogo.