Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

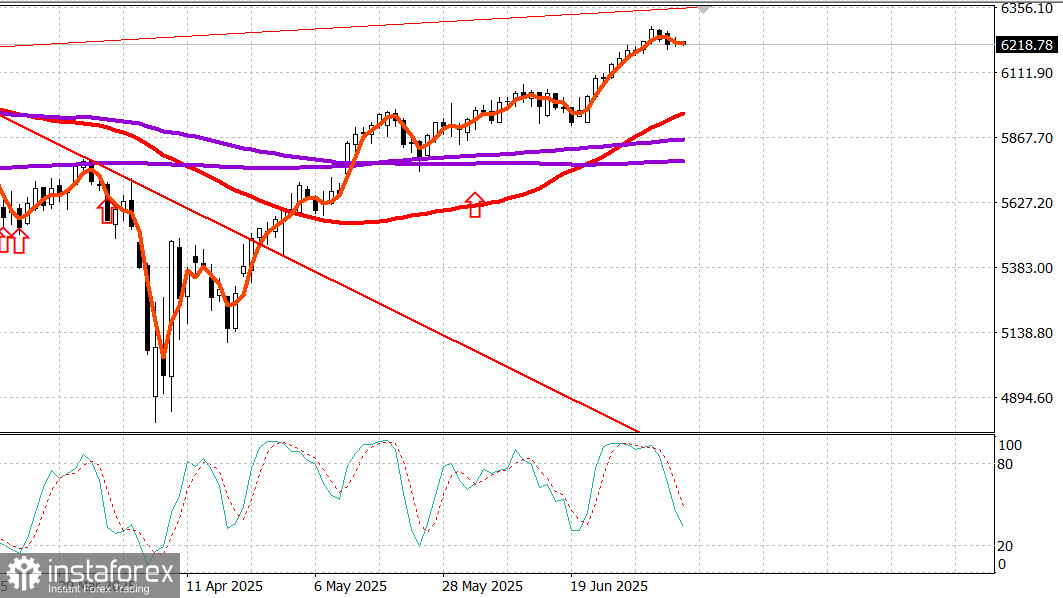

S&P500

Resumo dos principais índices bolsistas dos EUA na terça-feira:

- Dow -0.4%,

- NASDAQ -0.1%,

- S&P 500 -0.1%, S&P 500 em 6,225, na faixa de 5.900 a 6.400

A ausência de novidades significativas no front tarifário, combinada com um equilíbrio entre o desempenho superior das ações de pequena e média capitalização e o desempenho inferior das empresas de grande porte, manteve os principais índices operando em uma faixa estreita, perto dos níveis de abertura, após a consolidação observada ontem.

Após assinar uma ordem executiva que prorroga oficialmente o prazo das tarifas até 9 de julho, o presidente Trump afirmou que não haverá mais prorrogações após 1º de agosto para os países que receberam notificações ontem, bem como para aqueles que ainda devem recebê-las nos próximos dias.

O secretário de Comércio dos EUA, Howard Lutnick, comentou à CNBC que a União Europeia fez "ofertas reais e significativas" para abrir seus mercados aos EUA, embora relatórios recentes indiquem que a UE deverá receber uma carta do governo Trump em breve.

De modo geral, os desdobramentos relacionados às tarifas ficaram dentro do esperado e tiveram impacto limitado nos mercados, embora algumas medidas anunciadas por Trump tenham afetado setores específicos.

Os preços do cobre dispararam, com os contratos futuros fechando em alta de US$ 0,56, ou 11,2%, cotados a US$ 5,58 por libra-peso, após o anúncio de uma tarifa de 50% sobre o metal, que deve entrar em vigor em 1º de agosto.

As ações da Freeport-McMoRan (FCX) subiram 2,57%, impulsionando o setor de materiais (+0,8%) a um dos destaques do dia.

No setor de energia, as petrolíferas também se beneficiaram da ordem executiva de Trump que elimina subsídios para fontes "verdes" de energia, como a eólica e a solar, favorecendo o chamado "Big Beautiful Bill".

Ações de grandes empresas como ConocoPhillips (COP), Chevron (CVX) e Exxon Mobil (XOM) subiram entre 2,7% e 3,7%, também apoiadas pelo aumento dos preços do petróleo, com os futuros do barril subindo 0,5%, para US$ 68,30.

Apesar da estabilidade geral do mercado durante a sessão, algumas tendências chamaram atenção e ajudaram a manter o índice equilibrado.

As ações de pequena e média capitalização tiveram desempenho superior às de grande porte, com o Russell 2000 (+0,7%) e o S&P Midcap 400 (+0,5%) superando o S&P 500 (-0,1%), enquanto o ETF Vanguard Mega Cap caiu 0,15%.

O mercado também mostrou força nas bolsas NYSE e Nasdaq, onde as ações em alta superaram as em queda em quase 2:1.

O setor financeiro foi um dos mais fracos (-0,9%), afetado principalmente por empresas de grande capitalização. O HSBC rebaixou os ratings de JPMorgan Chase, Bank of America e Goldman Sachs, que fecharam com quedas significativas.

A Tesla (TSLA) se recuperou das críticas do dia anterior, subindo 1,32%, mas o desempenho fraco da Amazon (AMZN), que caiu 1,9% após notícias de queda de 14% nas vendas do Prime Day, pressionou o setor de bens de consumo discricionário (-0,6%).

O setor de tecnologia avançou modestamente (+0,4%), apesar da estagnação da Apple (AAPL) e da leve queda da Microsoft (MSFT). O destaque ficou para as ações de semicondutores, que elevaram o Índice PHLX Semiconductor em 1,8%, quase recuperando a perda de 1,9% do dia anterior.

No mercado de títulos, os Treasuries dos EUA sofreram pressão de venda moderada, especialmente antes da abertura do pregão à vista. A curva de juros mudou pouco, apesar de um leilão fraco de títulos de 3 anos e rumores sobre futuras tarifas e novas notificações.

Por outro lado, uma pesquisa do Fed de Nova York mostrou queda nas expectativas de inflação de curto prazo, oferecendo algum suporte. Além disso, persiste a esperança de que acordos comerciais mais favoráveis sejam alcançados, com tarifas menos severas sobre os principais parceiros comerciais.

Os investidores seguirão atentos aos desdobramentos na área tarifária e à divulgação da ata do FOMC na quarta-feira, na expectativa de movimentações mais claras após um início de semana morno.

Desempenho acumulado no ano:

- S&P 500: +5.9

- Nasdaq: +5.7%

- DJIA: +4.0%

- S&P 400: +1.6%

- Russell 2000: -0.1%

Calendário econômico na terça-feira O Índice de Otimismo das Pequenas Empresas da NFIB para junho ficou praticamente inalterado em 98,6 (anterior: 98,8).

O alto rendimento de 3,891% no leilão do Tesouro de três anos no valor de US$ 58 bilhões caiu para 3,887% no momento da colocação no mercado, em meio à fraca demanda dos licitantes indiretos.

O crédito ao consumidor em maio aumentou US$ 5,1 bilhões, após um avanço revisado para baixo de US$ 16,9 bilhões em abril (originalmente reportado como US$ 17,9 bilhões). O crescimento deveu-se inteiramente a um aumento no crédito não rotativo, que cresceu US$ 8,6 bilhões.

Mercado de energia

O petróleo Brent está sendo negociado a US$ 70,10. O petróleo está tentando se manter acima do nível de US$ 70, mas isso é um desafio em meio ao aumento da produção dos países da OPEP.

Conclusão

O mercado de ações dos EUA está se consolidando. Isso aumenta as chances de um novo movimento de alta.