Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Frica paralizează, dar acțiunea persistă. Investitorii își depășesc încet temerile legate de atacurile lui Donald Trump asupra independenței Federal Reserve și încep să își asigure profiturile din pozițiile lungi EUR/USD pe fondul previziunilor pesimiste ale FMI. Da, dolarul american nu mai este văzut ca un activ de refugiu sigur, dar euro rămâne o monedă pro-ciclică—valoarea sa este legată de starea economiei globale, care nu arată deosebit de promițătoare pe termen scurt.

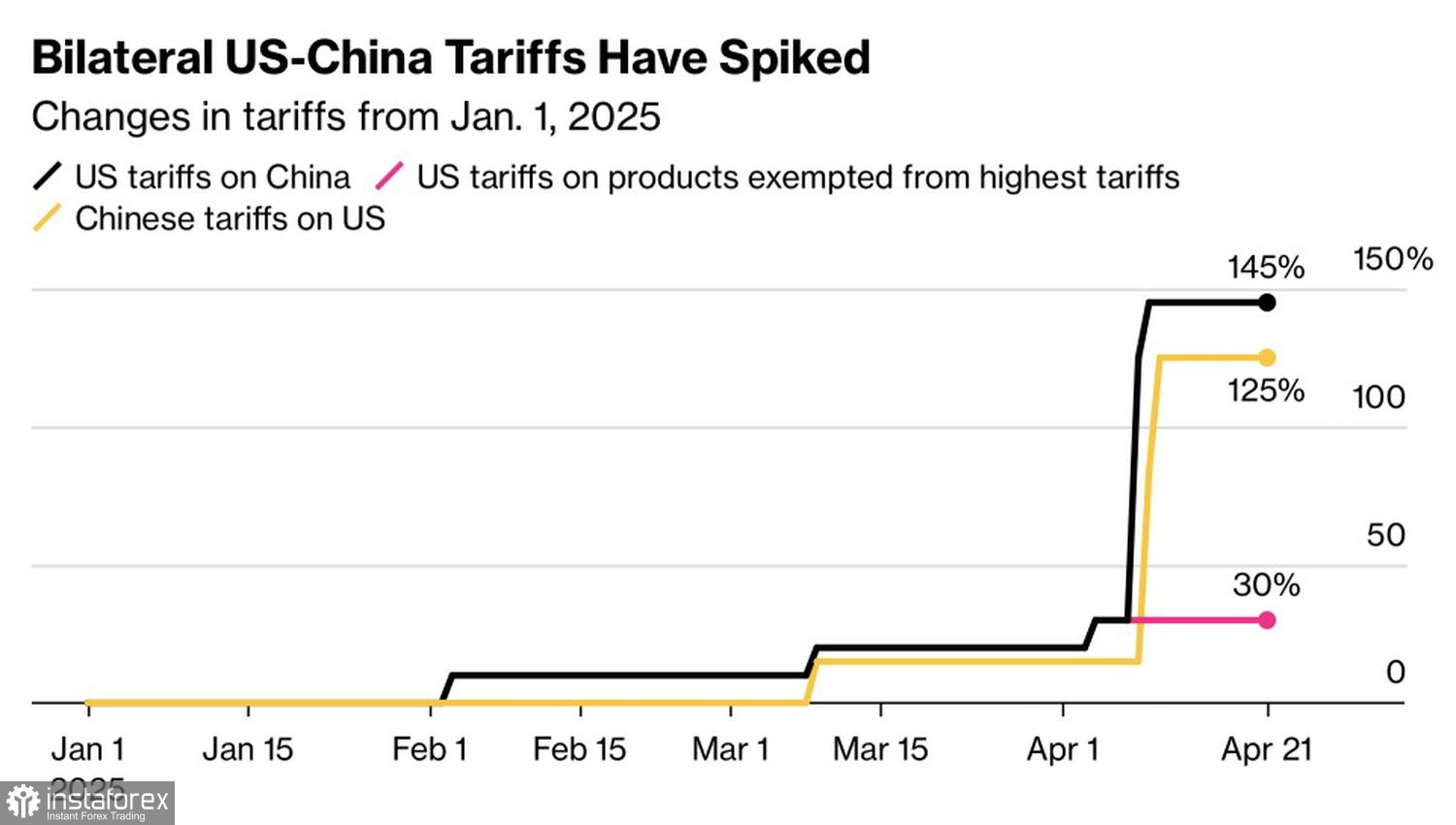

FMI și-a redus prognoza pentru PIB-ul global de la 3,3% la 2,8% pentru 2025 și de la 3,3% la 2,9% pentru 2026 din cauza politicii tarifare a Casei Albe. Se așteaptă ca economia Chinei să încetinească la 4% în acest an și anul următor, cu o scădere de 0,6 și 0,5 puncte procentuale față de estimările anterioare. SUA vor înregistra un minus de 0,9 și 0,7 puncte procentuale, cu un PIB proiectat să crească cu 1,8% și, respectiv, 1,7%. Acestea sunt consecințele unui război comercial între greii globali—și asta nici măcar nu ia în calcul creșterea tarifelor la 145% de către Washington și la 125% de către Beijing.

Tendințe ale Tarifelor de Import

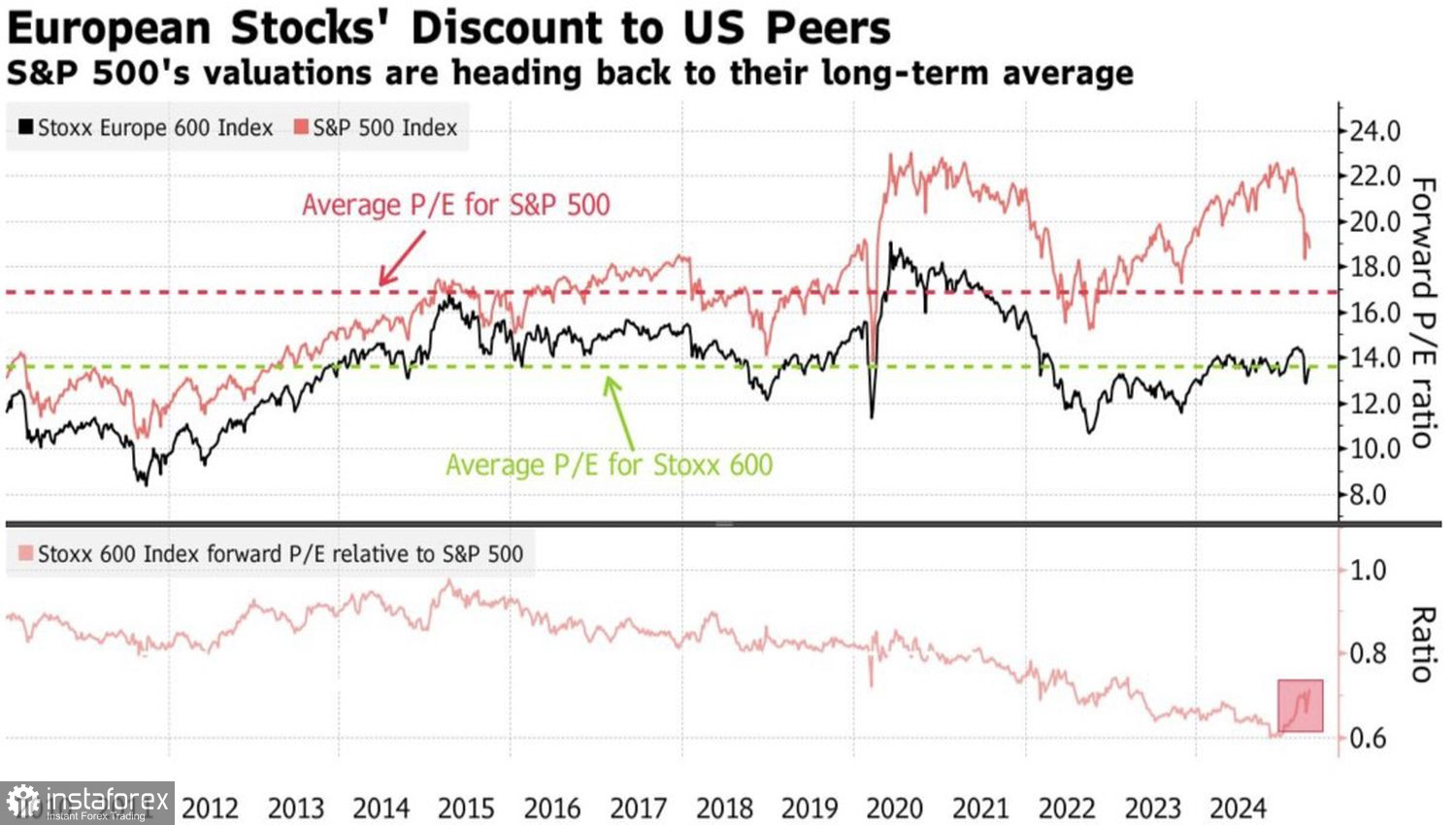

Investitorii încep să realizeze că SUA, unde exporturile reprezintă doar 11% din PIB, ar putea suferi mai puțin decât Germania și zona euro, unde ponderea exporturilor este de aproximativ 40%. Cu toate acestea, acest fapt singur nu este suficient pentru a opri exodul de capital în curs de desfășurare din America de Nord către Europa.

O lungă perioadă de timp, titlurile de valoare emise în SUA erau alegerea implicită de investiție. Excepționalismul american atrăgea cumpărători străini și întărea dolarul, determinând ca evaluările acțiunilor din SUA să devină semnificativ umflate. Creșterea neîncrederii în politicile Casei Albe i-a determinat pe investitorii străini să se retragă din SUA ca șobolanii de pe o navă care se scufundă.

Tendințe de Evaluare: Indici Bursieri SUA vs Europa

Dolarul și titlurile de trezorerie americane nu mai sunt activele de refugiu sigur care au fost timp de decenii. Investitorii au găsit alternative în aur, yenul japonez, francul elvețian și obligațiunile guvernamentale germane. Această schimbare este unul dintre factorii cheie din spatele declinului de 7% al indicelui USD de la începutul anului. Cât timp ar putea dura această tendință?

În opinia mea, politica lui Trump este fundamental defectuoasă. În încercarea de a reduce deficitul contului curent al SUA, el taie veniturile din export ale altor țări - venituri care erau investite istoric în SUA prin achiziții de titluri de valori. Drept urmare, investitorii străini au acumulat 19 trilioane de dolari în acțiuni americane și 7 trilioane în titluri de stat. De asemenea, ei dețin 20–30% din piața obligațiunilor corporative din SUA. Aceste active sunt acum lichidate, alimentând tendința ascendentă a perechii EUR/USD.

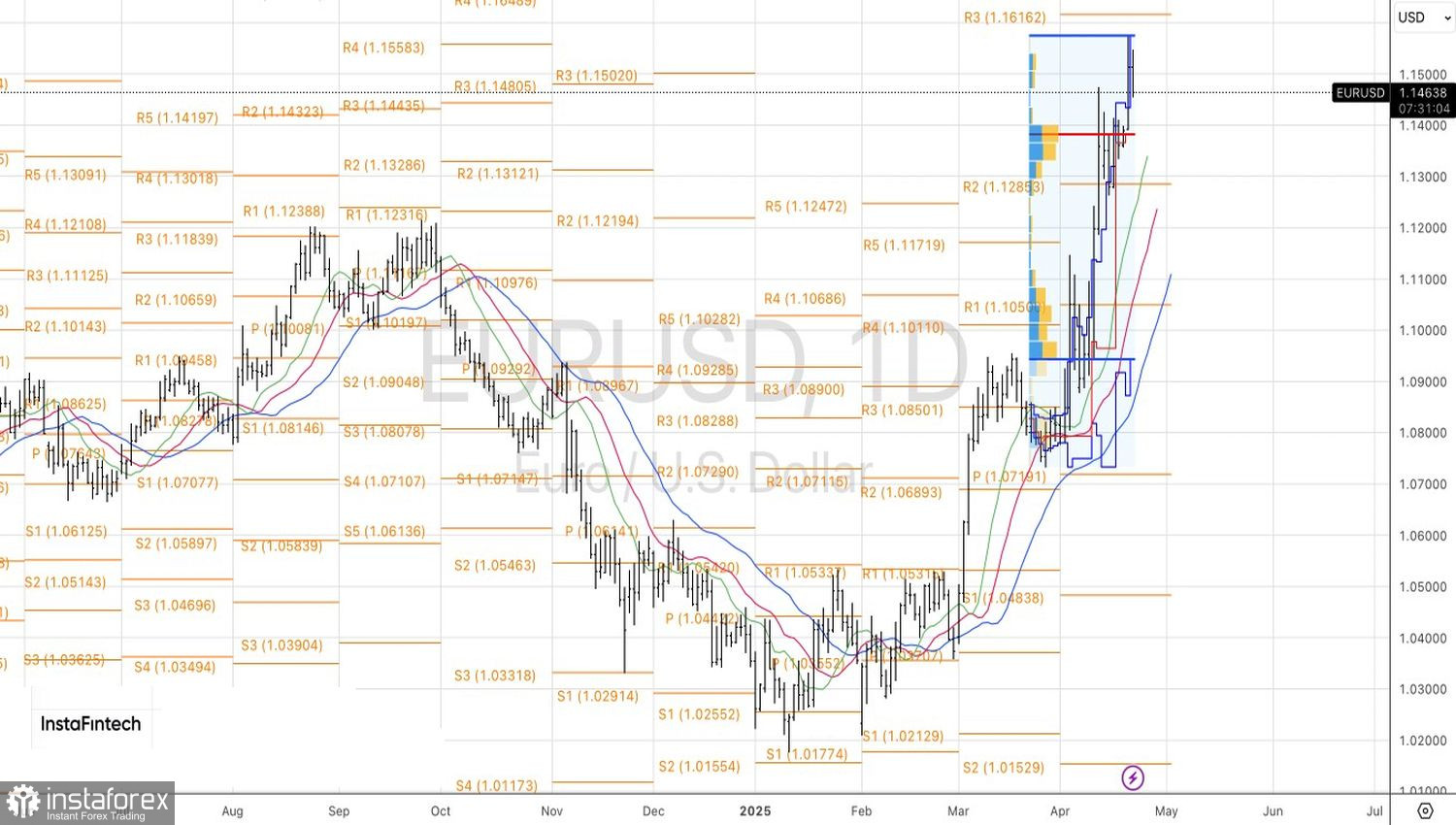

Din punct de vedere tehnic, graficul zilnic al perechii EUR/USD arată o corecție, pe măsură ce speculatorii își marchează profiturile din pozițiile lungi. O revenire de la nivelurile de suport la punctul pivot (1.1425) și valoarea justă (1.1380) ar trebui considerată ca o oportunitate de a construi noi poziții lungi pe EUR/USD.