Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Economia rămâne robustă, iar acordurile comerciale ale SUA cu alte țări aduc claritate. Ce ar putea fi mai bun pentru S&P 500? Poate o explozie de câștiguri corporative pe care investitorii le așteaptă de la Magnificent Seven și alte companii. Analiștii de pe Wall Street au stabilit ștacheta foarte jos—doar o creștere de 2,8% a câștigurilor în trimestrul al doilea, cea mai scăzută din 2023. Datorită acțiunilor bancare, această cifră a crescut deja la 3%. Și ce-i mai bun ar putea fi încă înainte.

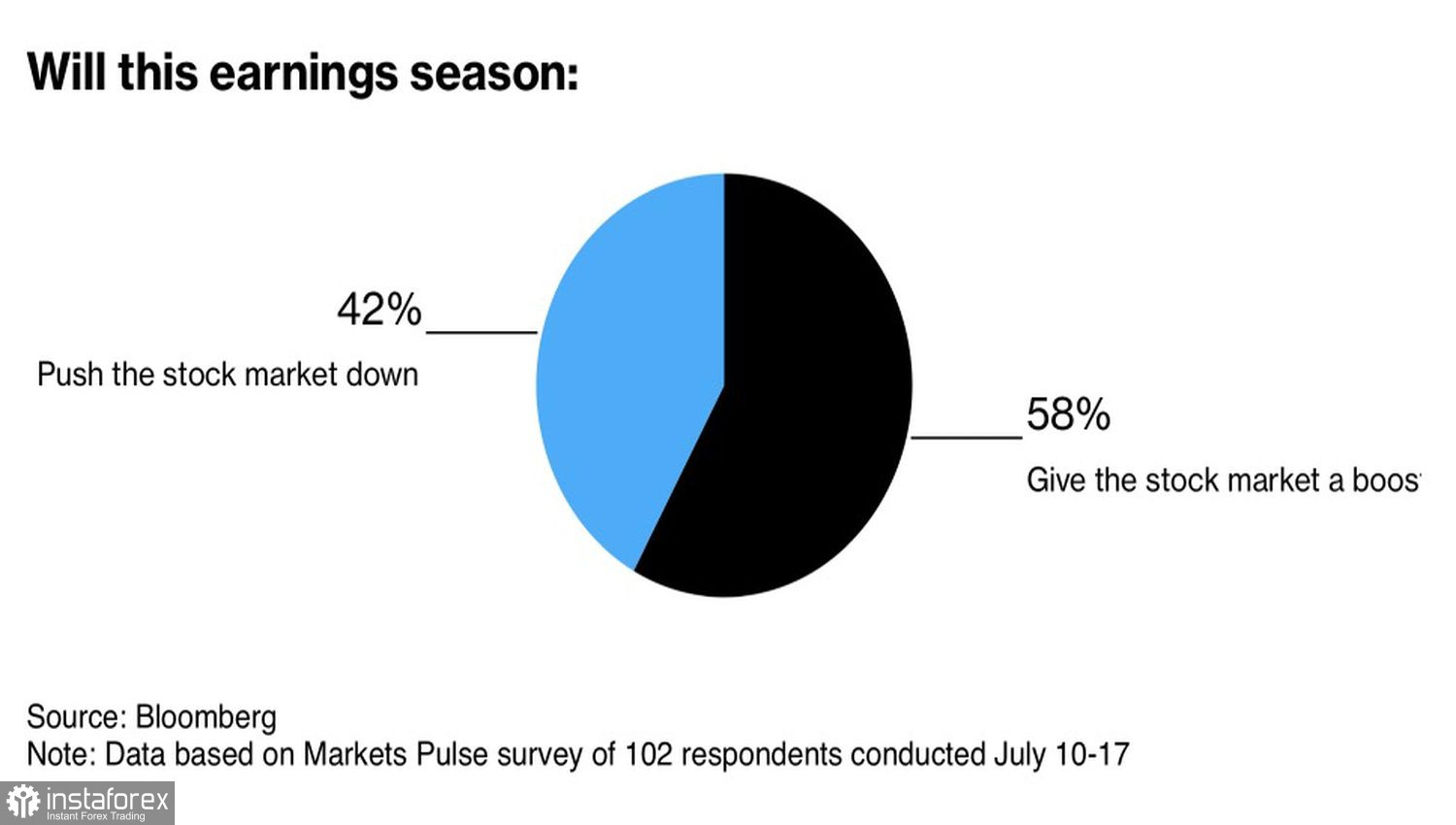

Potrivit majorității a peste 100 de investitori chestionați în sondajul MLIV Pulse, câștigurile corporative contează mai mult pentru S&P 500 decât tarifele. Totuși, fără clarificarea taxelor de import, ar fi dificil să ne bazăm pe o performanță puternică a companiilor americane. În acest sens, Donald Trump merită aplauze. Cu semnătura sa inconfundabilă de activitate intensă, președintele SUA a reușit ceva ce părea imposibil—încheierea mai multor acorduri comerciale într-un timp scurt. De obicei, astfel de acorduri necesită ani pentru a fi finalizate.

Impactul câștigurilor corporative asupra acțiunilor din SUA

După Japonia, Uniunea Europeană este acum pregătită să accepte un tarif de 15%. Bruxelles-ul va încerca să reducă taxele de import pentru automobile de la 25% la 15%, urmând exemplul Tokyo-ului. Japonia a fost nevoită să investească aproximativ 550 de miliarde de dolari în economia SUA. Ce va fi dispusă UE să ofere? Indiferent de situație, principalii parteneri comerciali ai Americii fie au încheiat deja acorduri, fie sunt pe cale să facă acest lucru. Între timp, SUA reiau discuțiile cu un alt gigant mondial—China. Trump a anunțat că se va întâlni cu Xi Jinping, iar piețele sunt pline de optimism.

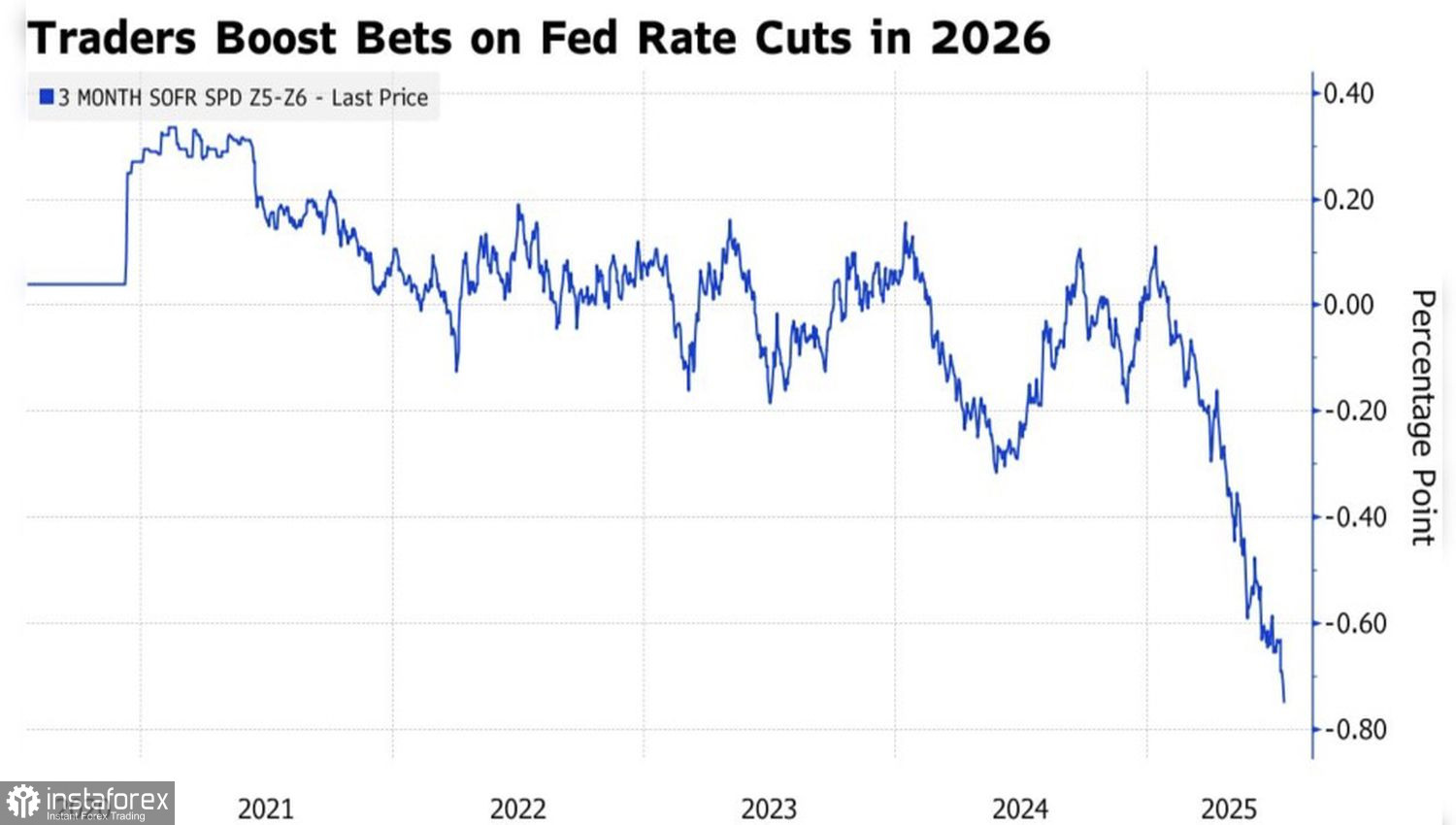

Clarificarea situației tarifare deschide calea pentru ca Rezerva Federală să-și reia ciclul de relaxare monetară. Jerome Powell și colegii săi au declarat în repetate rânduri că taxele de import fac ca previziunile și luarea deciziilor să fie mai dificile pentru banca centrală. Fără tarife, inflația ar fi probabil ancorată în jurul a 2%, și relaxarea monetară ar continua. Acum este momentul să se îndeplinească promisiunile respective.

Așteptările privind Reducerea Ratei Fed – Tendințe de Piață

Piața contractelor futures și-a majorat prognoza pentru relaxarea monetară a Fed-ului în 2026 de la 25 de puncte de bază în aprilie la 75 de puncte de bază. Acest lucru se datorează în principal așteptărilor privind o schimbare de conducere la Fed. Un președinte mai simpatizant față de apelul lui Trump pentru o reducere de 300 de puncte de bază ar putea transforma Comitetul pentru Politica Monetară într-o "cetate dovish." Veste bună pentru acțiunile americane.

Astfel, o economie puternică, optimismul legat de câștigurile corporative, așteptările privind relaxarea monetară de către Fed și claritatea asupra tarifelor permit indicelui bursier extins să atingă noi maxime istorice.

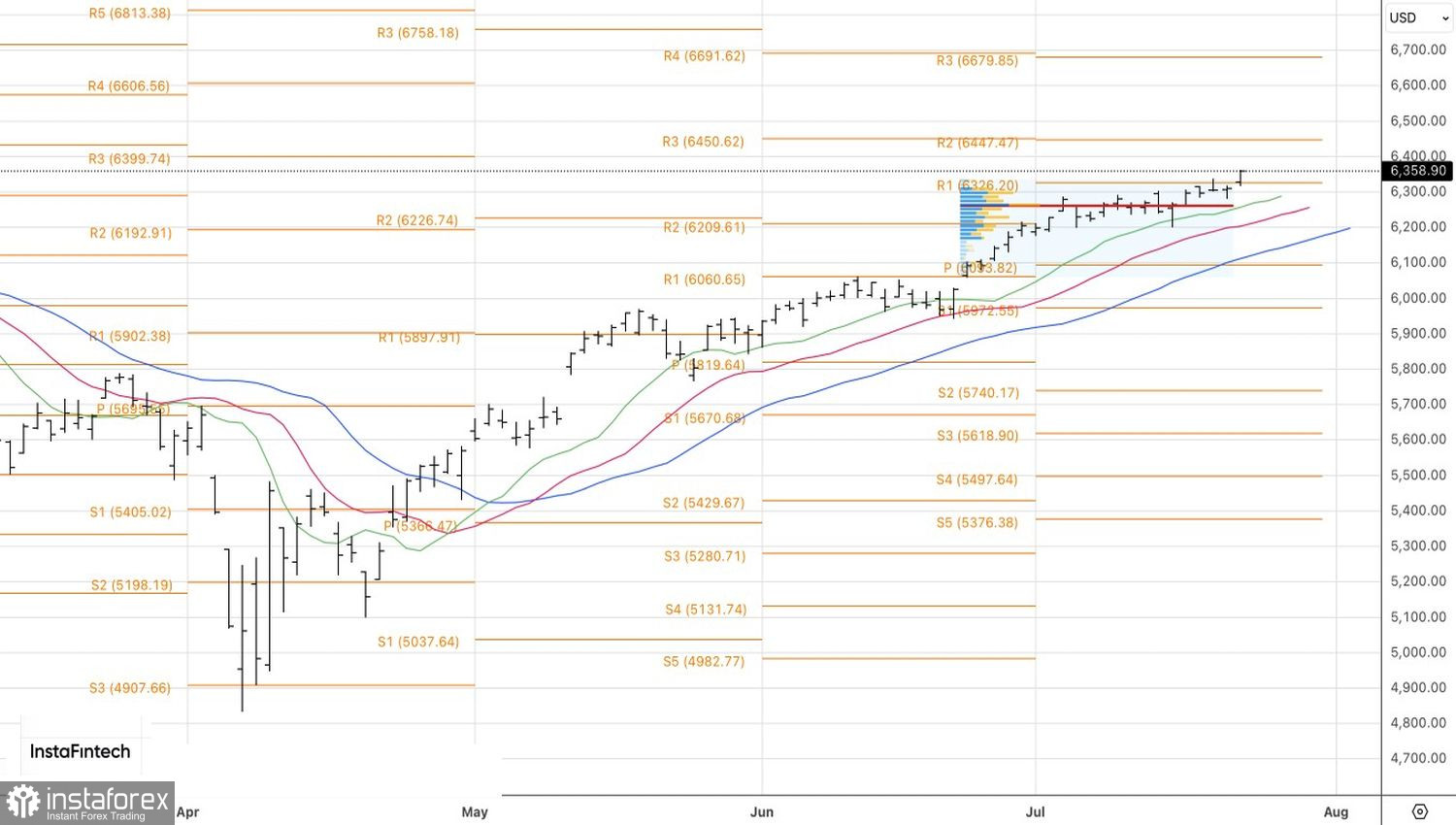

Tehnic, pe graficul zilnic, S&P 500 a atins deja primul dintre cele două ținte definite anterior—6325 și 6450—bazate pe poziții lungi de la 6051 și 6270. Atâta timp cât indicele extins al acțiunilor se menține deasupra nivelului pivot de 6325, focusul ar trebui să rămână pe cumpărare. O mișcare către 6700 nu este exclusă.