Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

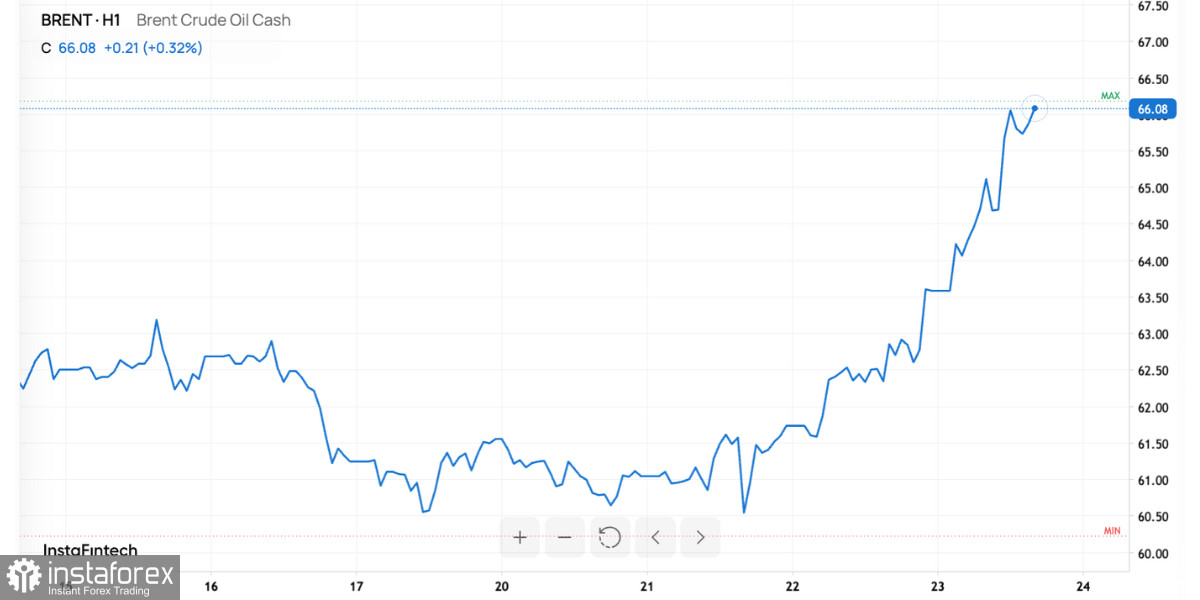

Piața a deschis cu o creștere notabilă. Brent-ul a urcat în intervalul de $65–66 pe baril, reflectând un câștig intrazilnic de aproximativ 4–5%. Acțiunile europene din sectorul petrolier s-au apreciat semnificativ. Declanșatorul a fost anunțul unor noi sancțiuni din partea SUA împotriva Rosneft și Lukoil, alături de măsuri coordonate de către țări aliate, vizând așa-numita "flotă fantomă" utilizată pentru transportul petrolului rusesc. Piața a prețuit rapid o primă de risc, deoarece orice amenințare percepută asupra ofertei se reflectă imediat în prețuri.

Catalizatorul principal: sancțiunile SUA care vizează principalii exportatori ruși de petrol. Scopul este clar: reducerea veniturilor din petrol ale Moscovei. Pentru piața globală, aceasta afectează un flux de aprovizionare evaluat la milioane de barili pe zi. Titlurile de știri despre un „șoc al sancțiunilor” au acționat ca o pompă de combustibil pentru creșterea prețului Brent.

Restricții suplimentare din partea Regatului Unit au amplificat această mișcare. Acestea nu vizează doar companiile, ci și logistica—navele, asigurările, infrastructura de transbordare, inclusiv părți din rețeaua terminalelor din Asia. Când legăturile logistice sunt perturbate, costurile tranzacțiilor cresc, întârzierile se amplifică, iar piața integrează acestea în prețuri.

Un al treilea factor a venit din India, unul dintre cei mai mari cumpărători de petrol rusesc. Sub presiunea SUA, rafinăriile indiene își reconsideră strategia de aprovizionare—orientându-se către clasele de petrol din Orientul Mijlociu și SUA pentru a înlocui o parte din aprovizionarea rusească. Acest lucru prelungește rutele de transport, crește costurile de transport maritim și creează temporar un deficit de anumite sortimente de petrol brut—un alt factor de creștere a prețurilor.

La final, China. În ultimele luni, aceasta și-a construit rezerve strategice pentru a se izola de șocurile de aprovizionare. Cu toate acestea, această acumulare a „secătuit” excesul de barili în Asia, făcând piața mai sensibilă la orice perturbări de aprovizionare. Un nou obstacol și valul de creștere al prețurilor se propagă mai rapid decât de obicei.

Echilibrul pieței: ofertă redusă, cerere inegală

Pe partea ofertei, piața se confruntă cu o triplă compresiune: restricții directe asupra fluxurilor rusești, complexitate logistică accentuată după măsurile împotriva flotei din umbră și rotația continuă a Indiei către barili „curați”. Acest rezultat constă în costuri suplimentare și întârzieri—reflectate într-o primă mai mare de preț.

Din perspectiva cererii, imaginea este mixtă. Stocurile Chinei acționează ca un amortizor, dar coșul său de rafinare se bazează puternic pe gradele medii și grele de petrol—un domeniu în care gradele rusești supuse sancțiunilor joacă un rol major. Regulatorii occidentali prevăd în continuare o creștere a producției din surse non-OPEC+ și o creștere a inventarelor comerciale până în 2025–2026. Astfel, sancțiunile pe termen scurt împing prețurile în sus, în timp ce fundamentele pe termen mediu trag Brentul spre intervalul de 62–66 dolari.

Implicații asupra Prețurilor, Companiilor și Fluxurilor

În ceea ce privește prețurile, piața intră într-un mod de "preț-al-riscului-de-întrerupere-a-aprovizionării". Atâta timp cât titlurile despre sancțiuni persistă, intervalul de $63–68 pentru Brent pare realist. Creșterea va depinde de amploarea măsurilor secundare și de cât de rapid se pot adapta piețele asiatice.

În ceea ce privește companiile: petroliștii europeni și firmele de servicii petroliere sunt susținute de așteptările unor marje mai puternice în comerțul și rafinarea petrolului. Însă firmele de trading se confruntă acum cu riscuri operaționale mai ridicate, cum ar fi conformitatea, asigurările și plățile transfrontaliere. O eroare de verificare ar putea duce la înghețarea activelor sau amenzi.

În ceea ce privește fluxurile: India va plăti mai mult pentru barilii „curați” și va trebui să diversifice mai agresiv. Diferența între sortimentele curate din Orientul Mijlociu și alternativele cu risc mai mare se va lărgi. Piața de transport maritim se va reechilibra către rute mai lungi, crescând tarifele de transport și extinzând timpul de livrare.

Riscuri și Scenarii Divergente

Riscul optimist: sancțiuni mai profunde și o participare mai largă a aliaților. Restricții suplimentare asupra navelor, asigurătorilor și terminalelor ar putea declanșa o criză de aprovizionare pe termen scurt, adăugând potențial încă $2–4 la Brent.

Riscul pesimist: adaptare rapidă a pieței. Rusia oferă reduceri mai mari, intermediarii construiesc căi „curate” și India și China își schimbă eficient sursele. În acest caz, creșterea prețurilor ar putea dispărea rapid.

Există și un vânt structural din spate: o creștere proiectată a producției non-OPEC+ și acumularea stocurilor rămân scenariul de bază. Fără noi șocuri, acest lucru ancorează Brent mai aproape de pragul inferior de $60—un motiv pentru care băncile de investiții nu se grăbesc să-și revizuiască țintele de preț în sus.

Ce urmează

În primul rând, tonul și amploarea noilor sancțiuni. Listele negre extinse ale companiilor, navelor sau asiguratorilor vor întări prima de risc; în al doilea rând, activitatea reală în licitațiile Indiei. Dacă New Delhi își va reduce semnificativ achiziția de țiței rusesc cu discount, acest lucru ar putea oferi un suport mai durabil al prețurilor. În al treilea rând, tendințele în rezervele chineze. Dacă Beijingul începe să elibereze barilii stocați, acest lucru va atenua mult mai rapid creșterile de preț.

Concluzie

Creșterea actuală a prețurilor este în mare parte o primă de sancțiuni plus blocaje logistice — nu o schimbare completă în tendința de bază. În săptămânile următoare, este probabil ca Brent să rămână în intervalul $63–68, cu o volatilitate accentuată de știri. Strategicul, însă, narațiunea dominantă rămâne cea de supraofertă până în 2025–2026. Dacă valurile de sancțiuni se diminuează, fundamentele vor trage din nou petrolul către intervalul inferior de $60. Aceasta este dilema cu care se confruntă investitorii: să se protejeze împotriva riscurilor de aprovizionare pe termen scurt, rămânând totodată atenți la presiunile gravitaționale pe termen mediu.