Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Creșterea randamentelor titlurilor de stat americane, alimentată de reticența Fed de a reduce ratele dobânzilor, combinată cu intensificarea tensiunilor geopolitice din Orientul Mijlociu, i-a forțat pe vânzătorii de USD/JPY să facă un pas înapoi. Yenul are dificultăți în a-și îndeplini rolul de monedă de refugiu în condițiile în care prețurile petrolului urcă. Fiind importator net de petrol, Japonia este afectată negativ de creșterea cotațiilor Brent și WTI, ceea ce apasă puternic asupra economiei sale.

Pentru cumpărătorii de USD/JPY, pauzele îndelungate din ciclurile de politică monetară joacă în favoarea lor. Minuta ședinței FOMC din ianuarie sugerează că Fed nu se grăbește să reducă ratele dobânzilor, având nevoie de dovezi ale unei scăderi suplimentare a inflației. Regulatorul consideră că riscurile de răcire a pieței muncii din SUA s-au redus.

Dinamică inflației de bază în Japonia

Banca Japoniei nu se grăbește nici ea să majoreze dobânzile, mai ales după ce prețurile de consum au scăzut la 1,5% în ianuarie, marcând cel mai redus nivel din martie 2022, în timp ce inflația de bază a coborât la minimul ultimilor doi ani, de 2%. Cu o tendință dezinflaționistă deja instalată, există puține motive pentru înăsprirea politicii monetare.

Atât timp cât costurile de finanțare din SUA și Japonia rămân la nivelurile actuale cel puțin până în iunie, ecartul general de dobândă de 300 pb va încuraja, cel mai probabil, utilizarea yenului drept monedă de finanțare în carry trades. Dolarul, fiind moneda cu randament mai ridicat, va atrage intrări de capital, împingând cursul USD/JPY mai sus.

Cu atât mai mult dacă Japonia nu poate conta pe repatrierea de capital ca factor de susținere. Retorica conciliantă a prim-ministrului Sanae Takaichi față de piețe le-a insuflat acestora încredere în stabilitatea politică. Ea a promis că nu va urma politici nesăbuite și că guvernul va asigura ca ritmul de creștere a datoriei să fie aliniat cu ritmul de creștere a PIB, garantând astfel stabilitatea financiară.

Cu toate acestea, investitorii sunt conștienți că Liberal Democratic Party pășește pe un teren fragil. Pentru a impulsiona creșterea economică va fi nevoie de un stimul fiscal de amploare. Încrederea în acest pachet de stimulare contribuie la creșterea constantă a activității de business din Japonia.

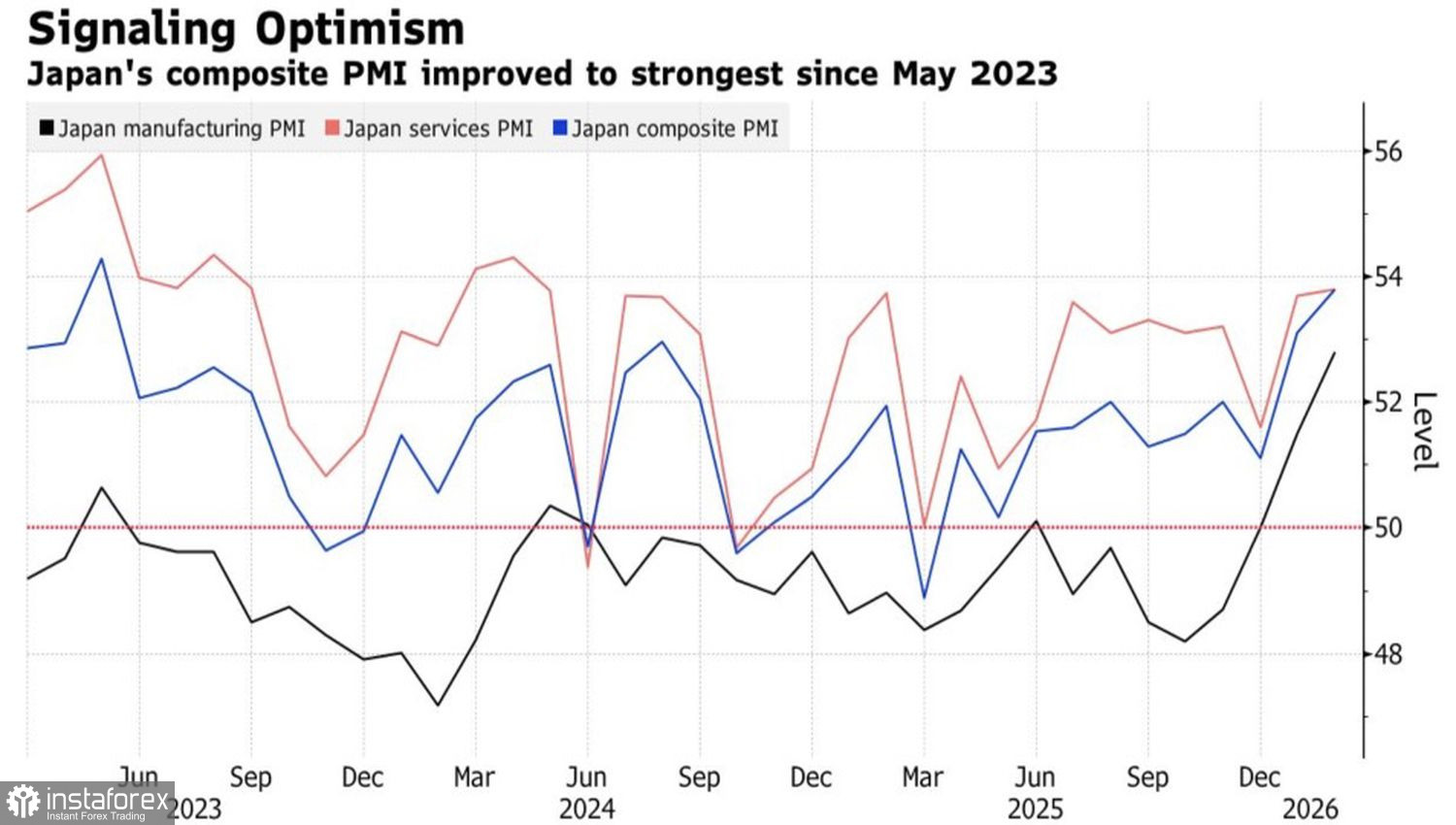

Dinamica PMI a Japoniei

Indicele PMI pentru sectorul manufacturier a urcat la cel mai ridicat nivel din ultimii patru ani, în timp ce indicele PMI pentru servicii a atins un maxim al ultimelor 22 de luni. Companiile sunt foarte încrezătoare în adoptarea unor măsuri de stimulare de mare amploare, dar se tem că Takaichi le-ar putea dezamăgi.

Pietele nu sunt sigure pe care direcție să o considere credibilă — politica fiscală disciplinată a lui Takaichi sau potențialul ei de cheltuieli generoase. În cel de-al doilea caz, așa-numitul „Takaichi trade” ar putea să apară, ceea ce ar duce la un yen mai slab față de principalele valute. Investitorii așteaptă indicii în discursul ei viitor din parlament.

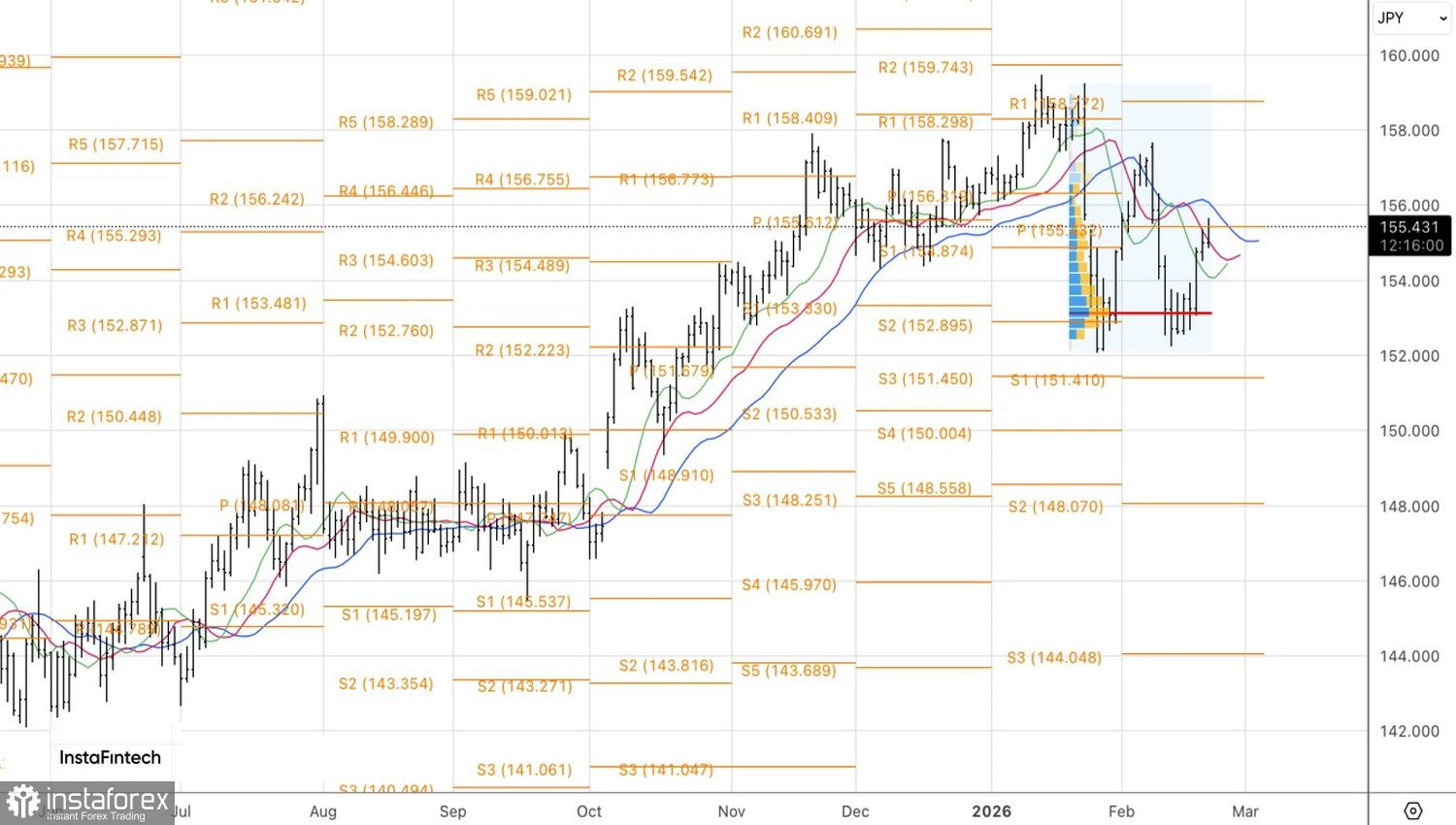

Din punct de vedere tehnic, pe graficul zilnic USD/JPY s-a format o formațiune de tip Double Bottom, ceea ce sugerează că corecția s-ar putea să se fi încheiat. O străpungere peste nivelul de rezistență de 155,45 ar semnala o oportunitate de intrare pe poziții long. În schimb, o corecție descendentă din acest nivel ar oferi o bază solidă pentru vânzarea dolarului american față de yenul japonez.