Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Totul are timpul său. Potrivit Bank of America, EUR/USD va începe să crească puternic în al doilea trimestru. Atunci economia europeană va resimți în sfârșit pe deplin efectul stimulentelor fiscale ale lui Friedrich Merz și al majorării cheltuielilor de apărare ale UE. În același timp, Statele Unite vor reintroduce tarife, agravându-și situația bugetară și încetinind creșterea PIB-ului. Diferența de ritm în creșterea economică se va reduce, deschizând calea pentru avansul principalei perechi valutare.

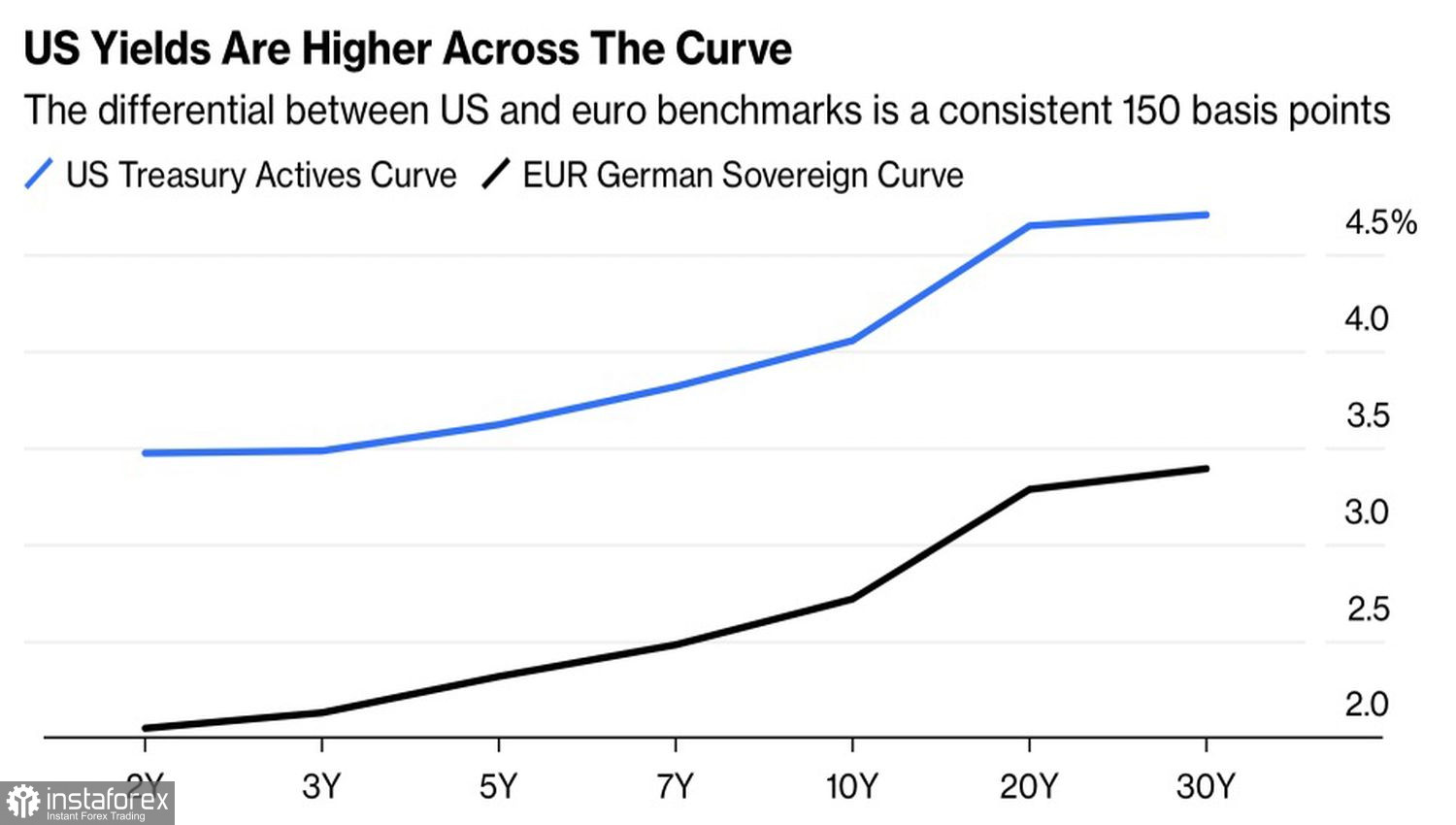

Deocamdată, pur și simplu nu este momentul pentru euro. Investitorii trebuie să știe să aștepte. Într-adevăr, nu doar micșorarea decalajului dintre ritmurile de creștere ale PIB-ului joacă în favoarea EUR/USD. Până în iunie, și posibil până în iulie, este puțin probabil ca Fed să reducă rata fondurilor federale. Diferența dintre aceasta și rata dobânzii la depozite a BCE este de 175 de puncte de bază. Un astfel de spread se manifestă și pe piețele obligațiunilor. Randamentele titlurilor americane sunt vizibil mai ridicate decât cele ale titlurilor europene.

Dinamică a curbelor randamentelor pentru obligațiunile americane și germane

Atunci când ambele bănci centrale au pus pe pauză sau au încheiat ciclurile de relaxare monetară, iar diferențialul de dobândă este mare, apare un adevărat paradis pentru carry-trade. Jucătorii care mizează pe diferență folosesc euro drept monedă de finanțare și dolarul american drept activ purtător de randament, câștigând bani, practic, din nimic. În același timp, creșterea cererii pentru dolar duce la o scădere a cotațiilor EUR/USD.

Dinamica principalei perechi valutare este determinată nu doar de carry-trade, ci și de fluxurile de hedging. Potrivit Credit Agricole, întărirea dolarului american ca răspuns la creșterea indicilor bursieri din SUA se explică prin reducerea acoperirii riscurilor valutare de către investitorii străini, pe măsură ce aceștia investesc în active denominate în dolari. Atunci când cumpără acțiuni, ei vând simultan dolari și invers. Creșterea corelației inverse dintre indicele USD și S&P 500 nu înseamnă că dolarul american și-a recăpătat statutul de principal activ de refugiu. Esența problemei constă în fluxurile de hedging.

Totuși, evenimentele din Orientul Mijlociu ar putea ajuta dolarul să își recapete rolul de altădată. Termenul-limită pentru ultimatumul lui Trump adresat Iranului se apropie, în perioada 1–5 martie, iar conflictul armat în Orientul Mijlociu pare tot mai aproape. Ce ar trebui cumpărat în acest caz? Unde ne putem ascunde banii?

Este puțin probabil ca euro să fie popular. Zona Euro este o regiune care este exportatoare netă de petrol. O creștere a cotației Brent peste 90 de dolari pe baril este puțin probabil să fie pe placul blocului monetar și al unității sale monetare. Situația este diferită în cazul Statelor Unite. Acestea sunt exportatoare nete de produse energetice. Prin urmare, ostilitățile din Orientul Mijlociu sunt mai degrabă de natură să întărească dolarul american decât să îl slăbească.

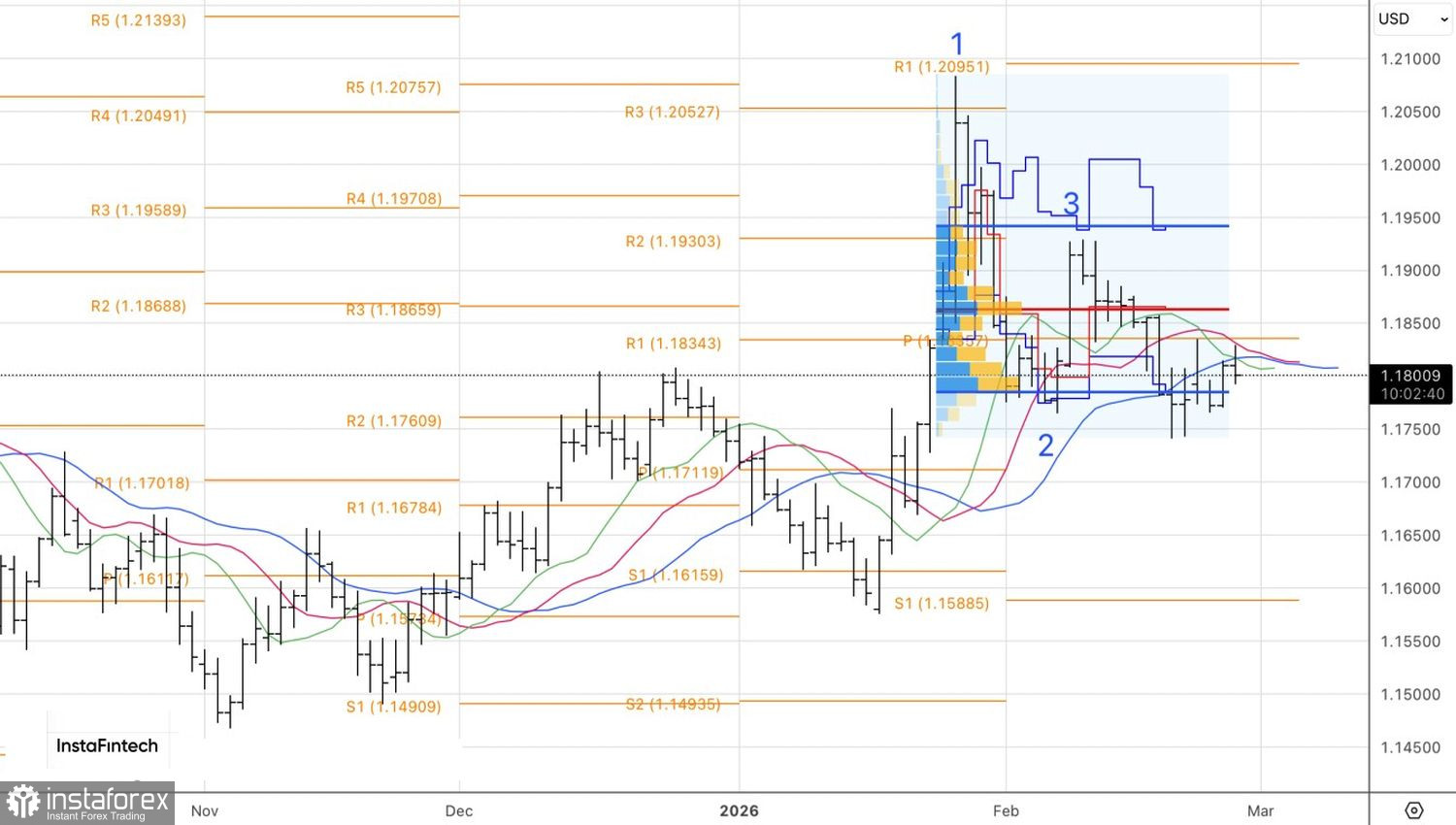

Din punct de vedere tehnic, pe graficul zilnic, EUR/USD arată un rebound de la rezistența dinamică, așa cum indică o combinație de medii mobile. În același timp, dacă principala pereche valutară sparge limita inferioară a intervalului de valoare corectă de 1,1785–1,1940, acest lucru va constitui un motiv pentru vânzare. Are sens să se treacă la cumpărarea de euro împotriva dolarului american peste nivelul de 1,1835.