Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

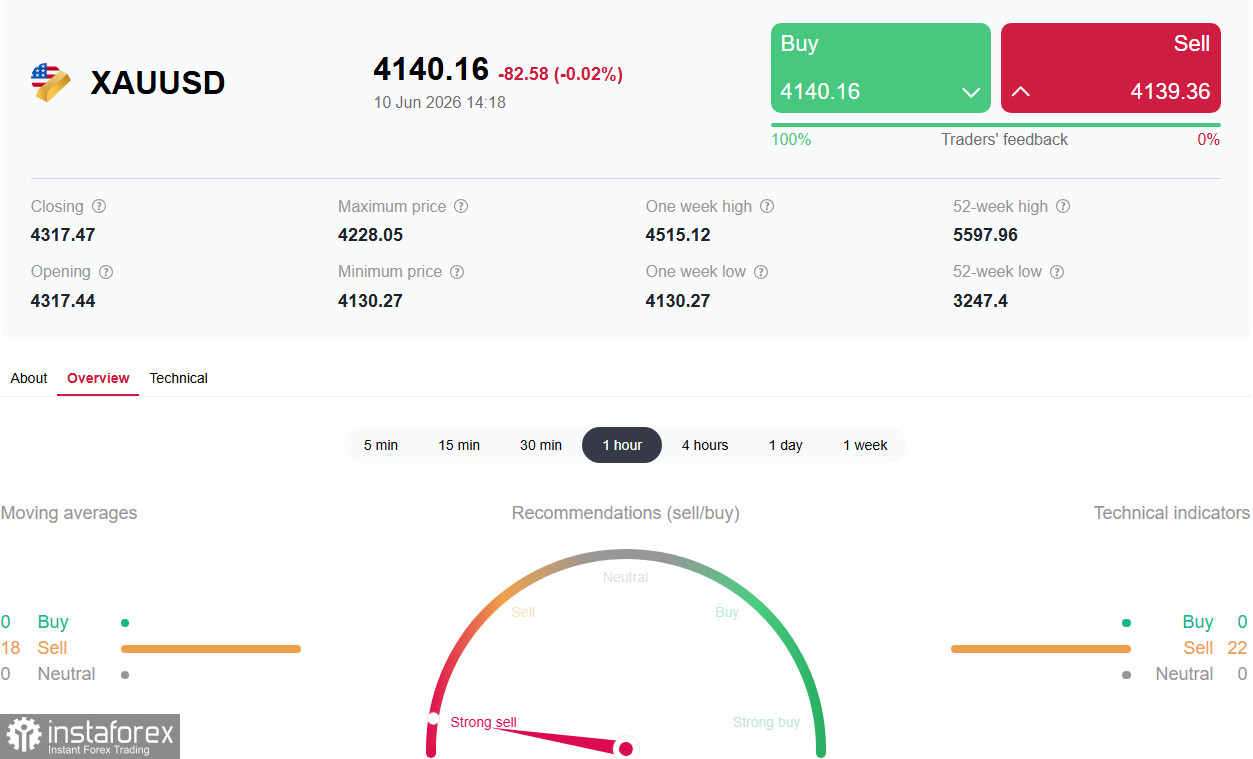

După publicarea, miercuri, a datelor privind inflația din SUA, metalul prețios a încercat o scurtă revenire, însă aceasta a fost rapid anulată. La un moment dat, prețul a coborât sub nivelul psihologic important de 4200,00, atingând noi minime, nemaivăzute din 24 martie, în jurul valorii de 4130,00.

După publicarea, miercuri, a datelor privind inflația din SUA, metalul prețios a încercat o scurtă revenire, însă aceasta a fost rapid anulată. La un moment dat, prețul a coborât sub nivelul psihologic important de 4200,00, atingând noi minime, nemaivăzute din 24 martie, în jurul valorii de 4130,00.

Investitorii, care își țineau respirația în așteptarea raportului-cheie privind Indicele Prețurilor de Consum (CPI), au primit date care, în linii mari, au fost în concordanță cu prognozele. Totuși, speranțele pentru o redresare sustenabilă au fost spulberate: tonul „hawkish” al politicii monetare a Federal Reserve și noua escaladare din Orientul Mijlociu continuă să exercite o presiune puternică asupra activului fără randament.

Context fundamental: „Șoc hawkish” și geopolitică

1. Datele CPI: Alinierea la prognoze nu a adus ușurare

Principalul eveniment de miercuri a fost publicarea datelor privind inflația din SUA pentru luna mai. US Bureau of Labor Statistics (BLS) a raportat că Indicele Prețurilor de Consum (CPI) anual a crescut la 4,2% de la 3,8% în aprilie, în conformitate cu așteptările pieței și marcând cel mai ridicat nivel din mai 2023. De la lună la lună, CPI a crescut cu 0,5%, de asemenea în linie cu prognozele.

CPI de bază, care exclude prețurile volatile la alimente și energie, a arătat o tendință mai puțin agresivă: creșterea lunară a fost de 0,2% (față de o prognoză de 0,3%), iar la nivel anual s-a situat la 2,9% (prognozat la 2,9%). Această ușoară „subperformanță” a cifrei lunare de bază a generat un val de optimism pe termen scurt pe piață: dolarul american s-a depreciat, iar aurul a primit un respiro temporar, revenind de la minime.

Totuși, această revenire s-a dovedit a fi de scurtă durată. Investitorii rămân convinși că presiunile inflaționiste au șanse reduse să se atenueze în mod sustenabil până când criza dintre SUA și Iran va fi rezolvată și prețurile petrolului vor reveni la nivelurile de dinainte de război.

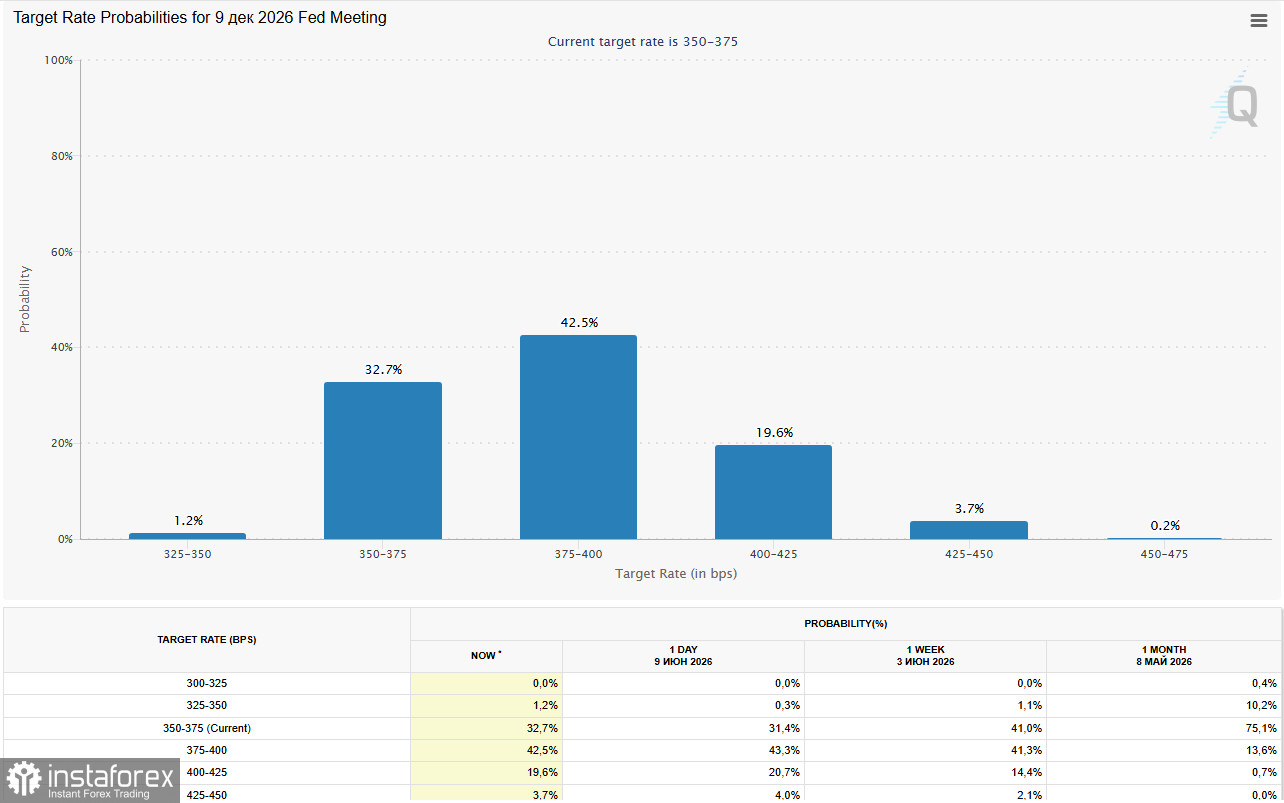

2. Fed: Probabilitatea unei majorări de dobândă crește

În pofida faptului că datele CPI au fost în concordanță cu prognozele, acestea nu au modificat fundamental așteptările pieței privind politica monetară a Fed. Potrivit instrumentului CME FedWatch, traderii evaluează probabilitatea a cel puțin unei majorări a ratei dobânzii până la sfârșitul anului la aproximativ 70%.

Aceasta este o creștere semnificativă față de nivelul de 50% raportat înainte de puternicul raport privind piața muncii de săptămâna trecută (NFP).

Randamentul obligațiunilor de trezorerie americane pe 10 ani s-a stabilizat peste 4,50%, făcând dolarul american extrem de atractiv din punct de vedere al randamentului în raport cu aurul. Dobânzile ridicate măresc costul de oportunitate al deținerii de aur, care nu plătește cupon, susținând în același timp dolarul și făcând mărfurile mai scumpe pentru deținătorii altor valute.

3. Geopolitică: escaladare în Golful Persic

Contrar așteptărilor, reluarea ostilităților în Orientul Mijlociu nu a oferit sprijin aurului. La începutul săptămânii, SUA au efectuat lovituri de represalii împotriva Iranului, după ce președintele Donald Trump a acuzat Teheranul că a doborât un elicopter american Apache în Strâmtoarea Hormuz. Ca răspuns, Gardienii Revoluției Islamice (IRGC) au lovit baze militare americane din Iordania, Kuweit și Bahrain.

Acest comportament paradoxal poate fi explicat prin faptul că criza geopolitică, în loc să crească direct cererea de active de refugiu, acționează prin „canalul petrolului”. Creșterea prețurilor la petrol amplifică așteptările inflaționiste, ceea ce, la rândul său, determină băncile centrale să înăsprească politica monetară, făcând din aceasta principalul factor negativ pentru aur. Prețurile petrolului WTI, deși au corectat sub 90 de dolari pe baril, rămân semnificativ peste nivelurile de dinainte de război.

Tabel rezumativ al factorilor fundamentali

| Factor | Impact asupra XAU/USD | Comentariu |

|---|---|---|

Date CPI (4,2% anual, în linie cu prognoza) | Suport pe termen scurt? Presiune reînnoită | Core CPI a fost mai moderat (0,2% lunar), dar tendința generală rămâne hawkish |

Probabilitate de majorare a ratei Fed (70%) | Presiune | Cel mai ridicat nivel de la începutul anului, crește costurile de oportunitate |

Creșterea randamentelor la 10 ani ale Trezoreriei (4,50%+) | Presiune | Face dolarul mai atractiv, iar aurul mai puțin atractiv |

Escaladarea SUA–Iran (schimb de lovituri) | Presiune (prin inflație) | Creșterea prețurilor la petrol întărește așteptările hawkish privind Fed |

Date NFP puternice (172K) | Presiune | A confirmat virajul hawkish al politicii Fed |

Bănci centrale (achiziții pentru rezerve) | Suport (structural) | China, India și altele continuă să cumpere aur, dar acest factor este momentan umbrit |

Evenimente-cheie ale săptămânii

| Data | Eveniment | Prognoză/Așteptări | Impact așteptat asupra XAU/USD |

|---|---|---|---|

| Miercuri, 10 iunie (12:30 GMT) | Date CPI SUA (mai) | Realizat: 4,2% anual, 0,2% lunar (core) | Revenirea a fost de scurtă durată. Bias-ul hawkish persistă |

Joi, 11 iunie (12:30 GMT) | Date PPI SUA (Producer Price Index) | — | Indicator secundar al inflației |

Joi, 11 iunie (12:15 GMT) | Decizia de politică monetară a BCE și conferința de presă a lui Lagarde | Se așteaptă majorarea ratei la 2,40% | Impact asupra dolarului american prin cursurile încrucișate |

Pe parcursul săptămânii | Declarații ale liderilor din SUA, Iran, Israel | — | Orice escaladare = creșterea prețurilor la petrol = presiune asupra aurului (prin Fed) |

16–17 iunie | Ședința FOMC | Prima ședință sub noul președinte Kevin Warsh | Punct de cotitură potențial |

Concluzie

Aurul se află sub o presiune intensă generată de o combinație de factori hawkish, iar revenirea pe termen scurt de după publicarea datelor CPI nu a schimbat această situație. Datele solide de pe piața muncii din SUA (NFP) și reevaluarea ulterioară a așteptărilor privind rata Fed (probabilitatea unei majorări—70%) au constituit o lovitură puternică pentru acest activ fără randament.

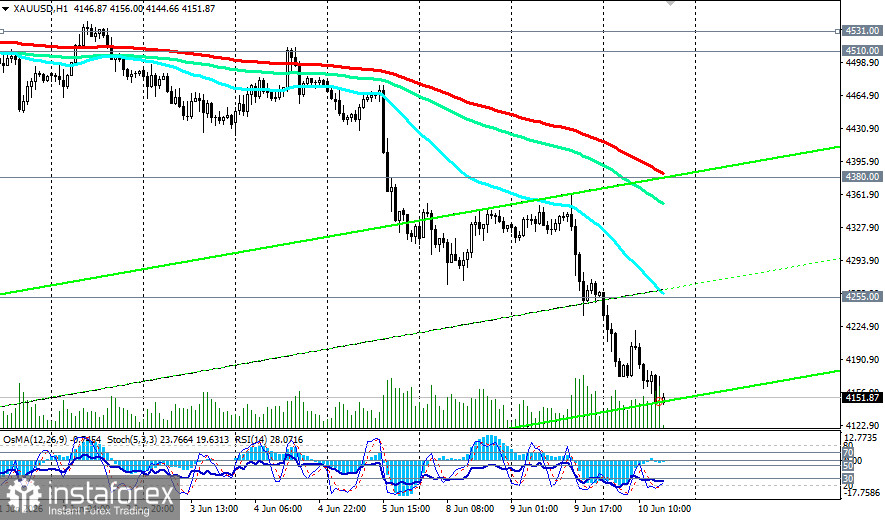

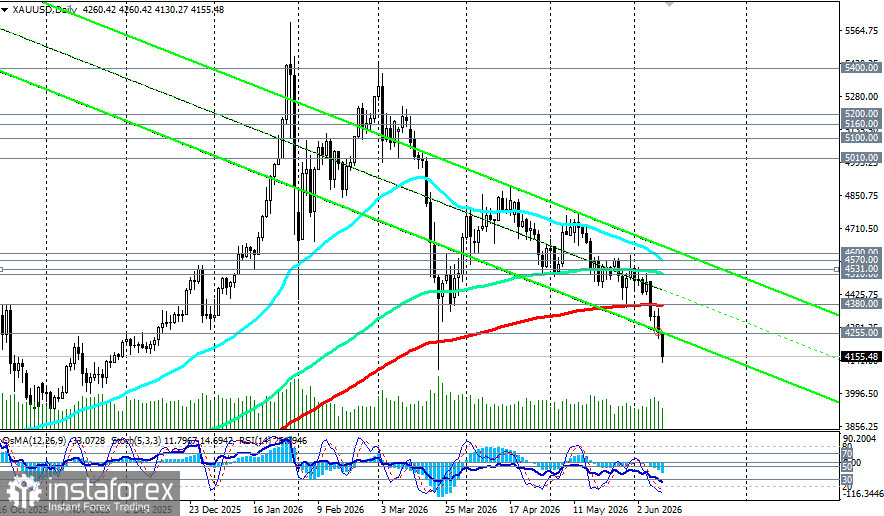

Strapungerea tehnică sub media mobilă de 200 de zile (4380,00), după 640 de sesiuni de tranzacționare în care prețul s-a menținut deasupra acesteia, a confirmat o schimbare de trend. Aurul nu mai este tranzacționat în regimul de „cumpărare la corecții” care a dominat piața în ultimii doi ani.

Cu toate acestea, factorii structurali de creștere (achizițiile băncilor centrale, devalorizarea monedelor, fragmentarea geopolitică) rămân valabili. Economiștii susțin că trendul ascendent este doar amânat, nu anulat. Totuși, pentru reluarea lui este necesară o temperare a inflației alimentate de creșterea prețurilor la energie.

Investitorii ar trebui să manifeste o prudență extremă. Datele PPI de joi și ședința FOMC din 16–17 iunie vor reprezenta următoarele teste macroeconomice decisive.