Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

În urma întâlnirii din iunie a Băncii Centrale Europene, în cadrul căreia banca centrală a majorat dobânda cu 25 de puncte de bază și și-a reafirmat angajamentul de a combate inflația, piața era încrezătoare că ciclul de înăsprire va continua. Totuși, în ultimele trei săptămâni, retorica băncii centrale s-a mai atenuat: prognozele actuale ale pieței indică probabilități egale atât pentru o nouă majorare a dobânzii, cât și pentru o pauză. În ceea ce privește decizia din septembrie, situația rămâne mai „hawkish”: potrivit Danske Bank, probabilitatea unei majorări de dobândă este de aproximativ 60%.

Argumente pentru menținerea dobânzii:

- Încetinirea inflației: datele din iunie au fost sub așteptări (cu excepția sectorului energetic), iar prețurile petrolului au scăzut semnificativ.

- Reducerea presiunilor asupra prețurilor: așteptările privind prețurile producătorilor în iunie au scăzut, iar sectorul serviciilor a revenit la nivelurile din februarie, în timp ce indicele prețurilor producătorilor (PMI) s-a apropiat de valorile de dinainte de război.

- Creștere economică slabă: indicatorii macroeconomici pentru zona euro au fost sub prognoze.

- Absența efectelor secundare: nu există presiuni semnificative asupra inflației din partea creșterii salariilor sau a așteptărilor inflaționiste.

- Retorică echilibrată: declarațiile recente ale oficialilor BCE au devenit mai nuanțate.

Argumente pentru majorarea ratei:

- Înăsprirea poziției regulatorului: În pofida unei abordări echilibrate, Consiliul guvernatorilor al ECB rămâne ferm angajat în combaterea inflației.

- Reziliența economică: Economia Zonei Euro a demonstrat o capacitate ridicată de adaptare la șocuri externe, inclusiv la criza energetică și la schimbările globale în politica comercială.

- Factorul energetic: Prețurile la produsele petroliere și la gaz rămân peste nivelurile de dinainte de război, în ciuda scăderii prețurilor spot la petrol.

- Așteptări inflaționiste ridicate: În mai, așteptările privind inflația pe orizonturile de 1 și 3 ani au rămas la 3,5%.

- Rată reală scăzută: Din cauza așteptărilor inflaționiste ridicate, rata reală a dobânzii a crescut doar marginal, ceea ce face necesară o nouă înăsprire a politicii monetare.

Prognoză pentru perechea EUR/USD:

Piețele includ în preț o majorare de dobândă atât din partea Federal Reserve, cât și din partea ECB până la sfârșitul anului. În acest scenariu, diferențialul de dobândă rămâne stabil, iar cursul de schimb EUR/USD va fi determinat în principal de datele macroeconomice care vor apărea. În condițiile actuale, euro pare vulnerabil: problemele structurale din ambele economii ar putea genera fenomene de criză, în care dolarul american beneficiază, în mod tradițional, ca principală monedă de refugiu.

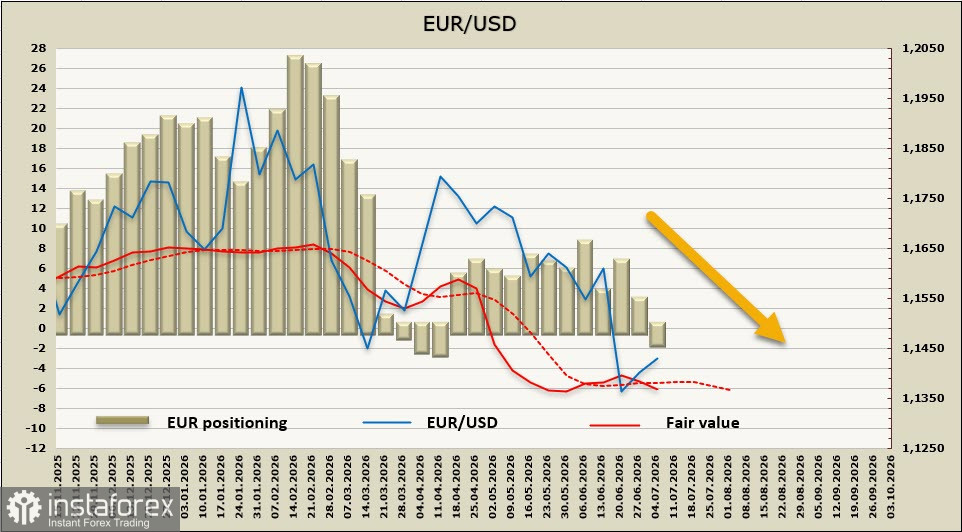

Poziționarea speculativă pe euro a redevenit neutră, pozițiile nete long reducându-se cu 4,1 miliarde de dolari în cursul săptămânii, revenind aproape la zero, iar prețul estimat coborând sub media pe termen lung.

Acum o săptămână, am anticipat noi scăderi pentru EUR/USD, iar această prognoză rămâne valabilă în ciuda ușoarei corecții a monedei euro după declinul de săptămâna trecută. Ne așteptăm la un retest al nivelului tehnic de la 1,1353 și la o mișcare spre suportul de la 1,1128. Impulsul corectiv este aproape epuizat, iar șansele de creștere către rezistența apropiată de la 1,1500 sunt destul de reduse.