Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Почему он так себя ведет? – Потому что может себе позволить. Почему валюты, акции и правительства так нервно реагируют на его слова? – Потому что многое из сказанного Дональдом Трампом может из вербальных угроз и обещаний очень быстро стать неприятной реальностью. Один из специалистов рынка образно сравнил такое поведение с тактикой кальмара, который в сложных ситуациях выпускает чернила и прячет себя внутри темного облака.

То есть многочисленные и часто противоречащие друг другу заявления президента США как раз и выполняют роль такого чернильного облака, в котором истинные его намерения разглядеть очень сложно. Того и гляди – выплывет из мутной воды какой-нибудь закон! Понятно, что привыкнуть к эксцентричности Дональда Трампа невозможно. Но адаптироваться под сложившиеся условия рынкам все-таки придется.

Учитывая, что эта глобальная пляска рынков под дудку американского президента еще только набирает обороты, можно ли делать какие-то прогнозы по доллару и другим активам? Можно, если они не долгосрочные и учитывают прежде всего тенденции, а не конкретные цифры поддержки/сопротивления торговых инструментов. Например, тот уровень, на котором доллар США закроет первую «трампонеделю», станет ключом к его направлению на следующие 7 дней. И так далее...

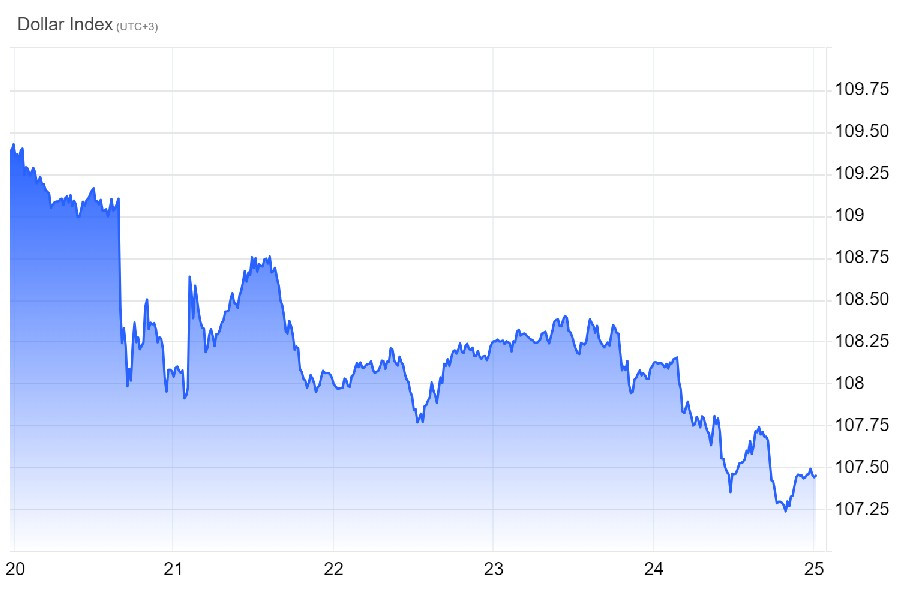

Пока валюта США откатилась до самой худшей цены за два последних месяца (график 1). А в пятницу 6-валютный индекс доллара опустился ниже уровня 107,5 пункта. То есть в ближайшие сессии можно ожидать его дальнейшего падения. Если посмотреть на недельный график, то продажи гринбека стартовали сразу после инаугурации Дональда Трампа. Ведь все ждали немедленного объявления о тарифах – а их не было.

Затем в интервью Fox News президент США сказал, что он «предпочел бы» не вводить новые пошлины в отношении Китая. Несмотря на всю условность и необязательность этого высказывания, рынок отреагировал новым сбросом американской валюты. Возможно, надежды вице-премьера Китая на то, что «солнце пробьется сквозь тучи», не уж и несбыточны? Хотя его же предупреждение, что «в торговых войнах нет победителей», скорее всего, вызвало у эксцентричного Трампа улыбку.

У президента США при всем многообразии его изменчивых планов одна константа все-таки есть – он видит себя победителем. И требует покорности. Правда, есть один человек, позицию которого Дональду Трампу вряд ли удастся сломить. Как бы он этого не хотел, глава Федрезерва США вряд ли послушно пойдет на поводу у президента. О развитии такого сценария мы писали еще 12 ноября прошлого года в материале «Трамп доллару не друг и боится ли Пауэлл разозлить президента?».

И вот не прошло и недели с момента вступления в должность Трампа 2.0, как на Всемирном экономическом форуме в Давосе новый/старый американский президент заявил, что он потребует (внимание!) снижения процентных ставок. Как и во время своего первого срока. И это понятно. Снижение ставки ослабит доллар и уменьшит давление на экономику США. Но как быть, если политика Трампа направлена как раз на более высокие ставки американского Центробанка и на повышение курса доллара? Высокие тарифы на ввозимые в страну товары из Европы, Китая, Канады (список дополняется...) сделают импорт дороже для американцев и тем самым поднимут инфляцию.

А снижение налогов, которое он обещал в своей предвыборной кампании, сократит поступления в бюджет. Что в таком случае делать с госдолгом, который на 21 января 2025 года оценивался в 36,38 трлн долларов (по 104 тыс. на каждого американца)? При этом ВВП США за 2024 финансовый год составил 28,83 трлн. То есть правительство тратит в 1,3 раза больше, чем зарабатывает экономика. Откуда берутся недостающие деньги? Их нехватка уже много лет восполняется за счет выпуска гособлигаций.

По данным Казначейства США иностранные государства держат примерно 24% американских трежерис (Treasury Securities) на сумму 8,6 трлн долларов. А если мы посмотрим на список их крупнейших держателей (на ноябрь 2024 года, в долларах США), то станет очень даже понятно, почему прицельный тарифный огонь Дональда Трампа обходит Японию и Великобританию. Правда, вторую строчку в этом списке занимает Китай. Но ведь и президент США уже предпочел бы не использовать тарифы против Китая. Да и Си Цзиньпин ему нравится, и у них всегда были хорошие отношения...

- Япония – 1098,8 млрд (-28,7 млрд к ноябрю 2023 года);

- Китай – 768,6 млрд (-13,4 млрд);

- Великобритания – 765,6 млрд (+114,9 млрд);

- Люксембург – 424,5 млрд(+53,3 млрд)

- Каймановы острова – 397 млрд (+77,8 млрд)

- Канада – 374,4 млрд (+53,3 млрд);

- Бельгия – 361,3 млрд (+64,8 млрд)

- Ирландия – 338,1 млрд (+23,8 млрд)

- Франция – 332,5 млрд (+86,8 млрд)

- Швейцария – 300,6 млрд (+24,2 млрд)

Кстати, во второй половине 2024 года Китай очень активно сбрасывал американские гособлигации. Япония, скорее всего, часть продаж провела для поддержания своей национальной валюты. И кстати 2.0, актуальное снижение доллара США вряд ли означает начало существенного падения его цены. Скорее всего, речь идет о нестабильной торговле в ограниченном медвежьем диапазоне. Но это при нормальном течении вещей.

А сейчас настроения на Форексе очень часто зависят от того, какой очередной спич выдаст Дональд Трамп. В Morgan Stanley, например считают, что долларовые быки уже готовят отступление. И сразу по нескольким причинам:

- торговая политика США может быть не такой суровой

- Конгресс может затянуть утверждение налоговых инициатив Дональда Трампа и разочаровать держателей доллара

- инфляция может упасть и вынудит ФРС снижать ставки

А Марко Папич из BCA Research предполагает, что сочетание высокой доходности трежерис и растущего бюджетного дефицита вынудит президента умерить свою агрессивную фискальную политику. Что в конечном итоге тоже может ослабить доллар.

Что касается лекарства против роста цен от самого Дональда Трампа, то у него такой рецепт есть. Бизнес из стран-соперниц должен производить свой продукт в США, где ему будут обеспечены одни из самых низких налогов в мире. А если будут возражать, («отключим газ», зачеркнуто) последует повышение торговых тарифов. Кстати, проблема госдолга тоже решаема – его Трамп намеревался погасить за счет криптовалюты.

Также он, видимо, уверовал, что инфляцию замедлит падение цен на энергоносители. Для этого в первый день своего президентства Трамп подписал указ о чрезвычайной энергетической ситуации, который позволяет очень сильно ускориться в нефтедобыче внутри страны. Но этого ему показалось мало. Так что на форуме в Давосе президент США призвал Саудовскую Аравию и страны ОПЕК снизить цены на нефть.

Но даже если его призывы будут услышаны и нефтедобывающий картель удешевит черное золото (хотя с чего бы?), все это все равно дело не одного дня. А вот эксперты Wall Street Journal считают, что в 2025 году потребительские цены в США вырастут с 2,3% до 2,7%. И как раз из-за политики Дональда Трампа.

Но это – долгосрочный прогноз. А в краткосрочной перспективе выигрышный приз недели достался валюте Единой Европы. Внезапно мягкие комментарии Трампа по поводу Китая и «приказ по нефти», отступление доллара и возвращение на рынки настроений риска – о таком подарке в начале первой торговой «трампонедели» евробыки даже не могли и мечтать.