Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Несмотря на то что эта торговая неделя будет короче (ввиду Страстной пятницы), в ее ходе ожидаются заседания сразу двух крупнейших мировых ЦБ – Еврозоны и Канады. Решение ЕЦБ по процентной ставке будет опубликовано в четверг в 12:15, а Банка Канады – в среду (в 13:45 GMT).

Предварит же заседание Банка Канады публикация сегодня в 12:30 (GMT) данных по потребительской инфляции в Канаде.

В нормальных экономических условиях и в спокойной международной обстановке сегодняшняя публикация CPI могла бы стать решающей для руководства Банка Канады при принятии им завтра решения по процентной ставке. Однако, «тарифная война», развязанная Трампом, и события вокруг нее остаются главным драйвером движений на рынке.

Негативное влияние тарифной политики Белого Дома, по словам лидера Либеральной партии Канады, главы канадского ЦБ, которого прочат в премьер-министры страны после ухода с этого поста Трюдо, Марка Карни, уже отражается на канадской экономике и рынке труда страны.

Несмотря на то что на днях Дональд Трамп приостановил действие пошлин в отношении большинства партнёров на 90 дней, включая Мексику и Канаду, и освободил от тарифов ряд технологических товаров, произведённых в КНР, напряжённость в международных торговых отношениях сохраняется. Также никуда не делось намерение Трампа сделать из Канады 51 штат США, что в купе с тарифными ограничениями в отношении ряда канадских товаров, ввозимых в США, повышает градус торговой конкуренции США и Канады и вызывает рост волатильности в котировках пары USD/CAD.

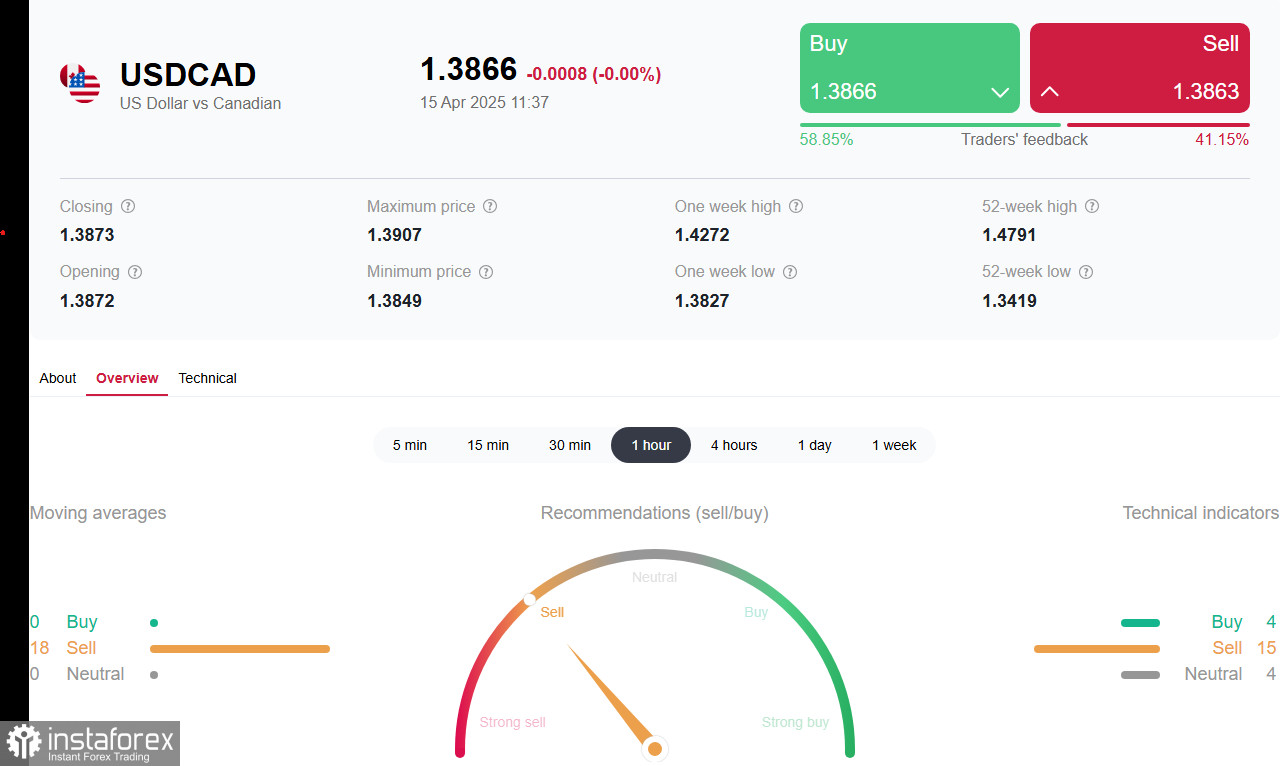

*) см. также: Торговые индикаторы InstaForex по USD/CAD

В настоящий момент американский доллар активно снижается, в том числе в паре с канадским долларом, оставаясь под давлением внешнеторговой политики Трампа. Дополнительным негативным драйвером для него стали мартовские данные по инфляции, опубликованные на прошлой неделе: производственная инфляция замедлилась в США с +0,1% до -0,4% в марте (при прогнозе в +0,2%) и с +3,2% до +2,7% в годовом исчислении с +3,3% ранее. Базовый PPI снизился с +0,1% до -0,1% (с +3,5% до +3,3% в годовом выражении). Эти данные последовали после опубликованных чуть ранее данных по потребительской инфляции. В марте индекс потребительских цен замедлился до -0,1% (до +2,4% с -2,8% в годовом выражении), а годовой базовый CPI - с +3,1% до +2,8%, усилив вероятность возобновления смягчения монетарной политики ФРС.

С другой стороны, экономисты считают, что проблема американо-китайского торгового конфликта сохранится и продолжит негативно влиять на глобальную экономику, оказывая давление на рисковые активы и сырьевые валюты, к коим можно отнести и канадский доллар.

Взаимные санкции могут полностью прекратить торговлю между двумя ведущими мировыми экономиками, что вызовет перебои в цепочках поставок, переориентацию экспортных потоков, рост инфляции, замедление производства и глобальный экономический спад, говорят экономисты.

Поэтому, скорее всего, завтра руководители Банка Канады не станут вносить какие-либо изменяю в параметры монетарной политики, ограничившись заявлениями о необходимости паузы и оценки ситуации в экономике на фоне торгового конфликта с США.

Что же кается сегодняшней публикации инфляционных данных по Канаде, то предполагается замедление показателя CPI с +1,1% до +0,7% в марте, а годовой CPI останется на отметке +2,6%.

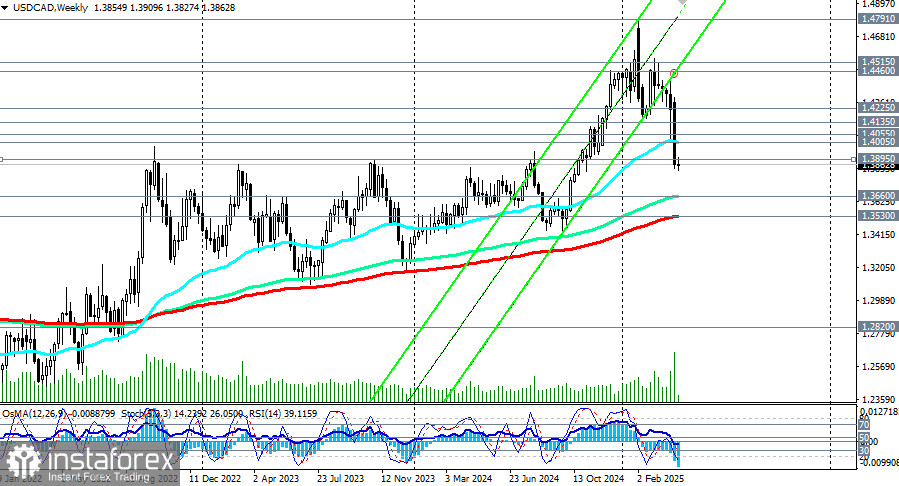

Решения ЦБ Канады и инфляция в этой стране, вероятно, будут оставаться в текущей ситуации второстепенным фактором для USD/CAD по сравнению с глобальными движениями и событиями. Если сегодняшние показатели инфляции не удивят резким понижением, то это, скорее всего, зафиксирует мнение рынка о том, что Банк Канады завтра сохранит статус-кво. Вероятно, это также почти не отразится на динамике CAD. В паре же USD/CAD основной тон сейчас задает американский доллар, а он масштабно слабеет, что и выливается в падение пары USD/CAD. В долгосрочном же периоде, и с технической точки зрения, для этого у пары есть пространство вплоть до отметок 1.3700, 1.3600, 1.3540 (подробнее о динамике пары см. в нашем обзоре «USD/CAD: торговые сценарии на 15.04.2025»).