Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Опубликованные в среду данные по американской экономике оказались позитивными, но содержание выступления главы ФРС Дж. Пауэлла не принесло ничего нового и способствовало очередному откату вниз стоимости активов.

Итак, начнем с отчета по розничным продажам и их объемам. Согласно обнародованным данным базовый индекс розничных продаж в марте оказался несколько выше ожиданий, подтянувшись вверх на 0.5% против прогноза 0.4%. Также позитивом стала новость о пересмотре в сторону повышения до 0.7% февральских цифр. Объем розничных продаж в прошлом месяце заметно вырос, с 0.2% в феврале до 1.4% в марте, при этом ожидалось повышение 1.3%.

Сначала рынок отреагировал на эти новости положительно, так как первый полноценный месяц правления Д. Трампа оказался довольно неплохим. Но, несмотря на это, участники рынка понимают, что тогда еще не начала действовать тема таможенных тарифов и не началась полноценная торговая война Вашингтона против почти всего Мира. Поэтому локальный рост оказался довольно скромным, и к тому же еще инвесторы ожидали комментария Дж. Пауэлла, который фактически не принес ничего нового. Председатель ФРС говорил о сложном выборе ЦБ между стимулированием экономического роста и борьбой с инфляцией, и все это на фоне тумана неопределенности последствия тарифной войны Трампа. Он также констатировал факт замедления роста национальной экономики, что, естественно, фондовый рынок и отыграл, оказавшись под давлением.

Чего стоит ожидать сегодня на рынках?

Конечно, инвесторы не могли игнорировать слова Пауэлла. Очертания реальной экономической войны между Вашингтоном и Пекином уже никого не смущает, все понимают, что, чем дольше она будет длиться, тем больше окажется ущерб мировой экономике. Оценивая это можно полагать, что перспективное снижение уже на фоне обновленных данных по экономике США, которые могут оказаться заметно хуже по причине последствий тарифной войны, фондовых индексов может продолжиться. В то же время спрос на золото в качестве защитного актива будет оставаться довольно устойчивым.

Что касается перспектив доллара, то все еще сохраняющиеся риски роста инфляции, как последствие торговых войн, может его поддержать. В то же время ряд мировых ЦБ продолжают снижать процентные ставки, что будет ослаблять валюты этих стран против доллара на волне расширения разницы в процентных ставках.

Так сегодня состоится заседания ЕЦБ по монетарной политике. Предполагается, что регулятор на фоне снижения процентных ставок и для стимулирования экономического роста срежет ключевую процентную ставку с 2.50% до 2.25%, что может оказать ограниченное негативное влияние на евровалюту на рынке Форекс. Дополнительным негативом также может стать и содержание пресс-конференции К. Лагард, президента ЕЦБ, если она даст понять, что банк может продолжить снижать процентные ставки.

В целом, оценивая общую картину на рынках, полагаю, что фактор неопределенности последствий тарифных войн будет являться негативом и сдерживать широкую активность инвесторов на рынках.

Прогноз дня:

EUR/USD

Пара консолидируется выше уровня 1.1340 в ожидании итога заседания ЕЦБ по денежной политике. Снижение процентных ставок, а также возможное обещания продолжения этого процесса Лагард может привести к падению пары сначала к 1.1270, а затем и к 1.1200. Точкой для продажи может служить уровень 1.1328.

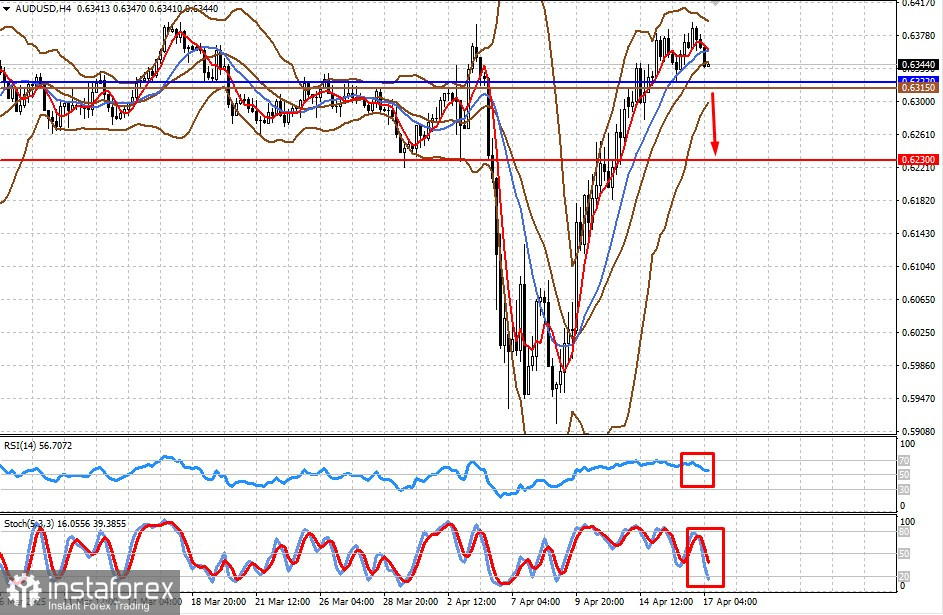

AUD/USD

Пара также демонстрирует локальный разворот вниз на волне торговой войны между КНР и США. Австралийская экономика сильно зависит от китайской, поэтому негативные последствия противостояния между Пекином и Вашингтоном могут оказать давление на пару. Ее снижение ниже уровня 0.6322 может привести ее к снижению к отметке 0.6230. Точкой для продажи может служить уровень 0.6315.