Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Август 2025 года выдался горячим для мировых финансовых и технологических рынков: буквально за несколько недель инвесторы стали свидетелями впечатляющих отчетов, громких падений акций и захвата новых вершин амбициозными финтех-компаниями. В центре внимания — отчёт Nvidia, который способен сдвинуть сам индекс S&P 500 и разогреть Уолл-стрит до предела, рекордные показатели и агрессивная экспансия Robinhood, неослабевающий рост JPMorgan в кредитных картах и персональная война за рынок креативного ПО между Adobe и Google.

Главные тренды — искусственный интеллект, международные сделки, цифровые инновации и высокая конкурентная борьба. На этом бурном фоне трейдеры получили широкий спектр возможностей для заработка на самых волатильных событиях сезона.

Финансовый отчет Nvidia способен встряхнуть индекс S&P 500 на 0,8%: рынки замерли в ожидании

В среду вечером на Wall Street наступит момент истины — технологический гигант Nvidia обнародует свои финансовые результаты за второй квартал 2026 финансового года. Инвесторы затаили дыхание: отчет компании, ставшей символом бума искусственного интеллекта, способен вызвать колебания на рынке, сравнимые с реакцией на публикацию ключевых макроэкономических индикаторов. Скучать точно не придется и трейдерам — ставки сделаны, ожидания накалены.

Ожидания аналитиков поражают воображение: по прогнозам Wall Street, квартальная выручка Nvidia должна составить $46,05 млрд — это на 53% выше результатов за тот же период прошлого года, когда компания выручила $30,04 млрд. Ожидаемая прибыль на акцию — $1,01, что на 47% лучше прошлогодних 68 центов. Впрочем, для знатоков это не сюрприз: Nvidia уже 11 кварталов подряд превосходит ожидания экспертов и явно не собирается сбавлять темп.

Можно долго спорить о масштабах влияния крупных компаний на американский рынок, но один факт неоспорим: Nvidia сегодня отвечает почти за 8% веса индекса S&P 500, и отчет об ее прибылях способен вызвать изменение S&P 500 на 0,8%. Такие скачки обычно провоцируют разве что важные экономические новости, да и то не всегда. Торговля опционными контрактами показывает необычную нервозность: ожидается, что после релиза отчета бумаги Nvidia испытают самое резкое движение за последний год.

Во вторник акции Nvidia закрылись на отметке $179,83, что на 1% выше, чем днем ранее и, внимание, на 35,4% выше уровней, зафиксированных в начале года.

Но не только Wall Street следит за результатами компании: весь технологический рынок замер перед новой эрой искусственного интеллекта. Сегмент дата-центров приносит Nvidia 88% всей выручки — именно здесь сосредоточены главные ожидания инвесторов. По прогнозам, выручка от дата-центров может вырасти до $41,34 млрд (+57% к прошлому году), а с запуском новой архитектуры Blackwell показатели и вовсе могут взлететь: эксперты говорят о $20,4 млрд, уже в одном квартале.

Инвестиционные дома уже спешат пересмотреть свои цели по акциям вверх: например, Baird поднял таргет до $225, сославшись на скачкообразный рост поставок GB200, а Stifel оценил бумаги в $212. В среднем эксперты считают справедливой цену в коридоре $190-220.

Ложкой дегтя в IT-бочке меда остаются все те же ограничения на экспорт чипов ИИ в Китай. Потенциальные потери — до $8 миллиардов выручки. В апреле продажу процессоров H20 в Поднебесную американское правительство официально запретило, но уже в июле запрет смягчили: теперь Nvidia обязана отдавать 15% выручки от продаж в Китае казне США. Однако проблем меньше не стало: компания приостановила производство H20 после вмешательства китайских регуляторов и теперь экстренно разрабатывает новый чип — B30A под нужды китайского рынка. Одобрят ли его — это пока вопрос.

На третий квартал Wall Street ждет от Nvidia прогноза на уровне $52,5 млрд выручки. Все, что окажется "выше крыши", сулит новые высоты для акций компании — ведь с начала 2023 года они уже подорожали более чем на 1 150% под давлением ИИ-ажиотажа.

Ситуация вокруг Nvidia — идеальный шторм для тех, кто готов воспользоваться волатильностью. Результаты отчета могут стать катализатором для движения не только отдельной акции, но и всего широкого рынка. Трейдеры могут реализовать тактику на краткосрочных движениях в акциях Nvidia и S&P 500: воспользоваться "игрой на ожиданиях", открыть позиции в опционах, или подключиться к движению вслед за отчетом, если цифры превзойдут ожидания. Не менее интересны и стратегии на новостях вокруг экспорта полупроводников в Китай — здесь тоже возможны резкие и прибыльные движения.

Все инструменты, о которых шла речь — акции Nvidia, индекс S&P 50 — доступны для торговли на InstaForex. Откройте торговый счет, чтобы не упустить момент и быть на вершине рынка. Для максимального удобства рекомендуем скачать мобильное приложение InstaForex: анализируйте, торгуйте и управляйте позициями в любое время и из любой точки мира.

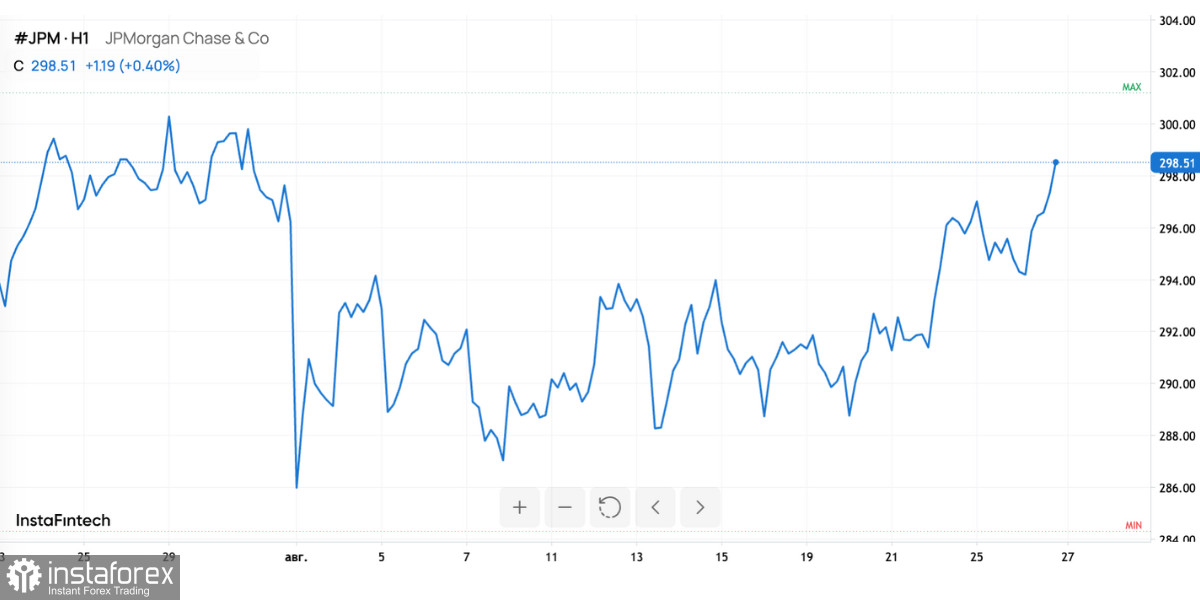

JPMorgan задает тон на рынке кредитных карт, показав 7% рост: банки конкурируют, потребители платят

Американский банковский гигант JPMorgan вновь ставит рекорды в мире кредитных карт: по итогам второго квартала 2025 года банк отчитался о росте объема продаж по кредиткам на солидные 7% по сравнению с аналогичным периодом прошлого года. На фоне общего бума безналичных расчетов эти цифры звучат особенно весомо – JPMorgan не просто лидирует в секторе, он его уверенно формирует.

Данные The Wall Street Journal иллюстрируют этот успех лишний раз: 7-процентный рост у JPMorgan существенно обогнал примерно 6-процентный рост, зафиксированный такими тяжеловесами отрасли, как Visa и Mastercard. Таким образом, банк укрепил свое господствующее положение на рынке: теперь под контролем JPMorgan – самая крупная "кусок пирога" потребительских расходов по кредиткам в Штатах.

Что же делает JPMorgan недосягаемым для коллег по цеху? Секрет успеха в уникальных конкурентных преимуществах и продуманной диверсификации. По версии Nilson Report, банк шестой год подряд сохраняет титул ведущего эмитента кредитных карт в США: объем покупок клиентов за 2024 год перевалил за внушительные $1,344 трлн. Для сравнения, у занявшей второе место American Express этот показатель составляет $1,168 трлн. Заметно, не правда ли?

В сегменте Consumer & Community Banking за второй квартал 2025 года продажи по дебетовым и кредитным картам JPMorgan достигли $487,2 млрд, что ощутимо выше прошлогоднего результата в $453,7 млрд. Сервисный отдел по работе с картами Card Services за тот же период принес банку чистую выручку $6,9 млрд, продемонстрировав бодрый 15-процентный рост — главным образом благодаря росту процентных доходов на фоне увеличения revolver-балансов.

Впечатляющий рост доли рынка стал возможен благодаря грамотной работе с разными категориями клиентов. Согласно материалам для инвесторов, доля банка выросла с 15,2% в 2014 году до 17,3% в 2024-м, причем 65% новых карт открывают миллениалы и зумеры.

Кредитные карты по всей Америке наступают на пятки наличным: общий объем покупок по картам достиг $6,136 трлн в 2024 году, увеличившись за год на 5,3%. Но JPMorgan играет с опережением, захватывая все большую долю рынка. В десятку крупнейших эмитентов карт входят банки, на которые приходится $5,064 трлн расходов, при этом топ-5 контролируют 69,1% всех трат по кредиткам. Масштаб — важнейшее конкурентное преимущество в этой индустрии.

Сегодня кредитные карты отвечают уже за 35% всех платежей американцев, хотя еще в 2016-м их доля составляла всего 18%.JPMorgan не просто штампует кредитные карты, а предлагает дополнительные сервисы, укрупняет платформу Connected Commerce и вкладывается в цифровой банкинг. С 2021 года банк демонстрирует 31% ежегодный рост по объему путешествий и 29% — по акциям и предложениям. Эти инициативы позволяют банку глубже интегрироваться в жизнь клиентов, а заодно собирать ценные данные для точечного маркетинга и управления рисками.

Сегодняшний успех JPMorgan — не только повод для поздравлений, но и реальная возможность заработать на рынке тем, кто не боится новостей и любит динамику. Бумаги банка могут быть интересны трейдерам в свете публикации новых рекордных отчетов; не исключен краткосрочный рост на фоне позитивной статистики и перспективности сектора. Движения акций других ведущих игроков рынка кредитных карт — тот же Mastercard или American Express — также могут заинтересовать поклонников спекулятивных стратегий. А глобальный тренд ухода потребителей от "кэша" к картам подогревает интерес к финансовому сектору в целом.

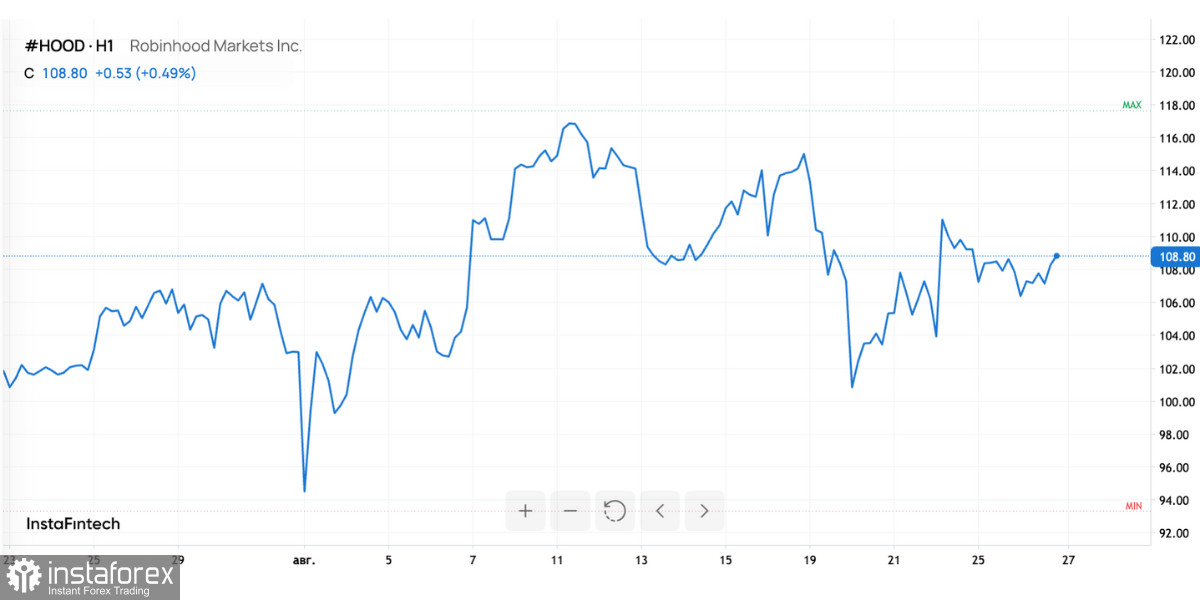

Robinhood взрывает рынок: акции подскочили на 405% на фоне глобального экспансии

На глазах инвесторов на мировых рынках разворачивается настоящая финансовая драма — активы Robinhood Markets взмыли на 405% за последний год. Бывший "дешевый брокер для начинающих" нынче вплотную подобрался к отметке в $100 млрд рыночной капитализации и всерьез претендует на роль глобального финансового магната. Теперь Robinhood — это не просто приложение для трейдинга, а трансформирующаяся в мировую платформу компания, диктующая тренды на рынке финтех-услуг.

Успех Robinhood — не результат удачного стечения обстоятельств или игры на волатильности. Двигатель роста — агрессивное международное расширение. Как сообщил генеральный директор Влад Тенев, в июне Robinhood закрыла сделку на $200 млн по приобретению Bitstamp — самой "долгоиграющей" криптобиржи в мире. В придачу американцы получили контроль сразу над полусотней криптолицензий и прочными институциональными связями в Европе, Великобритании и Азии.

Уже в мае 2025 года Robinhood объявил о покупке WonderFi за 250 млн канадских долларов. В портфеле нового актива две канадские криптобиржи — Bitbuy и Coinsquare, работающие с активами на 2,1 млрд канадских долларов и торгующие объемами в 3,57 млрд канадских долларов ежегодно.

В копилке стратегических новшеств — запуск токенизированных американских акций и ETF для клиентов ЕС: более 200 инструментов теперь доступны на блокчейне с нулевыми комиссиями, поддержкой дивидендов и расширенным графиком торгов (24/5). В обозримом будущем Robinhood переедет на собственный блокчейн уровня 2 на базе Arbitrum, чем еще больше усилит свои позиции.

Вовремя масштабировав свои решения, Robinhood добилась взрывного роста выручки. За второй квартал 2025 года компания зафиксировала $989 млн чистой выручки — на 45% больше, чем годом ранее, и заметно выше ожиданий аналитиков ($894 млн). Чистая прибыль удвоилась — $386 млн, скорректированная прибыль на акцию составила 42 цента (против ожидаемых 31).

Источник успеха — не только разнообразие активов, но и рост всех направлений торговли. Доходы от транзакций прыгнули на 65% и составили $539 млн: торговля акциями выросла на 65%, опционами — на 46%, а обороты по криптовалюте и вовсе увеличились на 98%. В результате на конец июля активы на платформе достигли $298 млрд — плюс 106% за год.

Несмотря на то, что Robinhood торгуется с коэффициентом "цена/балансовая стоимость" 11,88 (при среднеотраслевом уровне 2,24), аналитики остаются оптимистами. Согласно консенсусу с Уолл-стрит: 14 экспертов рекомендуют "покупать" эту бумагу, семеро — "держать", только двое советуют "продавать". Диапазон целевых цен — от $50 до $130 за акцию, медиану аналитики ставят на отметке $118 (рост еще на 3,4% от нынешних уровней). Самый щедрый прогноз — $130 от JMP Securities, а Mizuho, Barclays и Piper Sandler выбрали уровень $120.

Robinhood с триумфом доказывает: эволюция от простого трейдингового приложения к универсальной финтех-платформе приносит плоды. Компания, как локомотив трендов, уверенно двигается дальше, несмотря на проверки регуляторов и осторожность старомодных конкурентов. Многие инвесторы уже поверили в устойчивость такого роста и не считают Robinhood мыльным пузырем.

В условиях бурного роста котировок, международных экспансий, сделок на крипторынке и притока новых пользователей, вокруг акций Robinhood формируется отличное поле для активной торговли и спекуляций. Можно использовать эти события для среднесрочных и краткосрочных стратегий: от покупки на повышении ожиданий до игры на коррекциях после резких взлетов. Любые новости от Robinhood — от новых поглощений до запуска свежих продуктов — провоцируют движения на рынке, которыми смогут воспользоваться грамотные трейдеры.

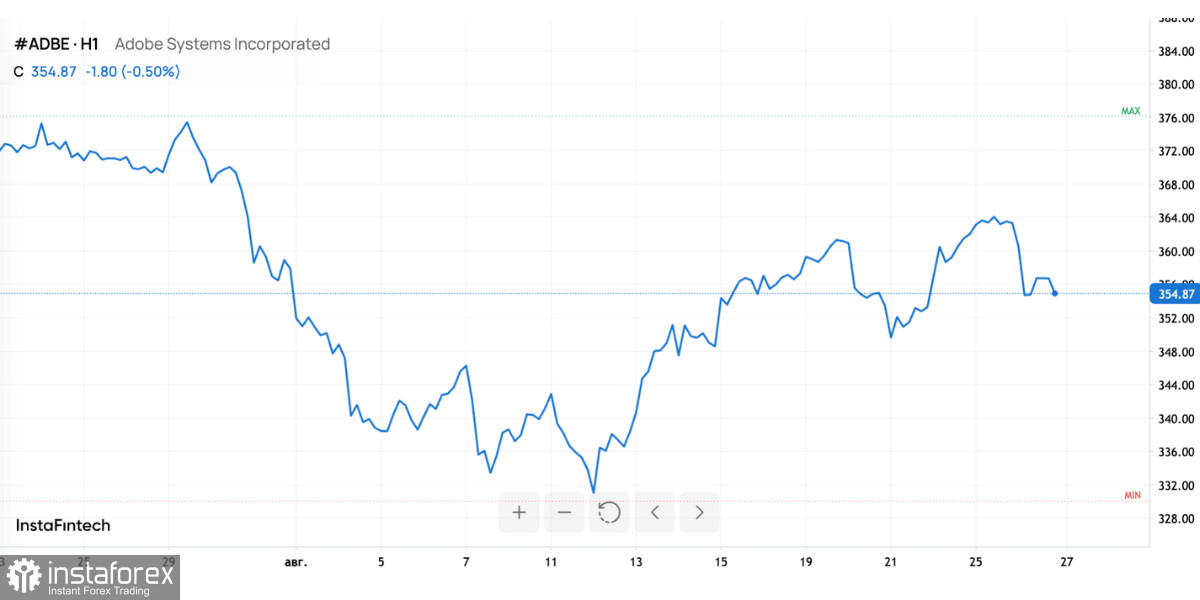

Google бросает вызов Adobe: новый ИИ-редактор обрушил акции лидера рынка

На фондовом рынке во вторник вновь случилось заметное движение — акции Adobe подешевели почти на 2% после того, как Google представила миру новые расширенные возможности своего приложения Gemini для редактирования изображений на базе искусственного интеллекта. Рынок явно отреагировал на угрозу, которую пресловутый бесплатный сервис от Google представляет для подписочного бизнеса Adobe Creative Cloud, традиционно считавшегося эталоном в мире цифровой графики.

Google не стеснялась в громких заявлениях, обозвав свою технологию "лучшей моделью редактирования изображений в мире" и реализовав в Gemini инструменты, которые до недавнего времени были прерогативой профессионального ПО. Среди новых фишек: сохранение схожести объектов между итерациями редактирования, автоматическое объединение нескольких снимков и "клонирование" дизайнерских ходов с одного изображения на другое. Все эти чудеса основаны на свежепереименованной модели Gemini 2.5 Flash (известной ранее как "nano-banana") и доступны даже для тех пользователей, кто не готов платить за подписку ни цента.

Такая щедрость Google пришлась аккурат по самому уязвимому месту Adobe — лидерству компании в сегменте ПО для творчества. Для справки: минимальная стоимость подписки на Creative Cloud начинается с $20,99 за отдельные приложения, а полный пакет тянет на $59,99 в месяц. На этом фоне бесплатный искусственный интеллект от Google выглядит как очень серьезный конкурент. Неудивительно, что испытания от Business Insider показали: Gemini прекрасно справляется даже со сложными изменениями и единственный среди многих систем смог корректно сохранить узор на футболке при редактировании.

Теперь пользователи Gemini могут не только добавлять любимых питомцев в композицию или поэтапно редактировать сцены, но и применять стилистику одной картинки ко всем остальным. У Google не забыли и про ответственное отношение: все созданные изображения отмечаются видимыми и цифровыми водяными знаками SynthID.

Понимая, что конкуренция становится все более ожесточенной, Adobe объявила о немедленной интеграции модели Gemini 2.5 Flash в свои платформы Adobe Firefly и Adobe Express. Как уверяет представитель компании Ханна Эльсакр, это позволит пользователям раскрывать творческий потенциал еще свободнее. Главное — не потерять свои уникальные коммерческие "фишки" на фоне роста числа продвинутых нейросетей у технологических гигантов.

Стоит признать, что 2025 год пока не слишком балует приверженцев Adobe – акции компании с начала года потеряли уже 25%, а за 12 месяцев падение катится к 35%. Аналитики понизили рейтинг бумаг до "продавать" с целевым уровнем $310, предупреждая: искусственный интеллект меняет правила игры, и привычное ПО может не выдержать натиска решений уровня Google.

Как видно, сомнения инвесторов вполне объяснимы: бесплатные ИИ-инструменты от гигантов подорвали монополию Adobe и отпугивают даже самых лояльных пользователей, несмотря на активную интеграцию генеративного ИИ через такие сервисы, как Firefly. Рыночная реакция сейчас говорит о явной осторожности — и не без оснований.

Разворачивающееся соперничество между IT-гигантами заставляет инвесторов и трейдеров следить за рынком в режиме реального времени. Укрепление позиций Google на поле ИИ-редактирования и давление на основного игрока открывают широкое поле для спекуляций на акциях, особенно в момент публикации подобных новостей.

Акции Adobe, оказавшиеся под давлением, могут как углубить падение, так и продемонстрировать отскок при выходе новых корпоративных инициатив. Не стоит забывать и о возможностях на сопутствующих инструментах, связанных с ИТ-сектором: чем выше волатильность, тем шире диапазон для торговли.

Акции Adobe, бумаги технологических гигантов и индексы доступны для торговли на InstaForex. Откройте торговый счет у проверенного брокера, чтобы оперативно реагировать на новости и использовать биржевые возможности по максимуму. Для еще большего удобства скачайте мобильное приложение InstaForex и управляйте сделками в любой момент.