Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

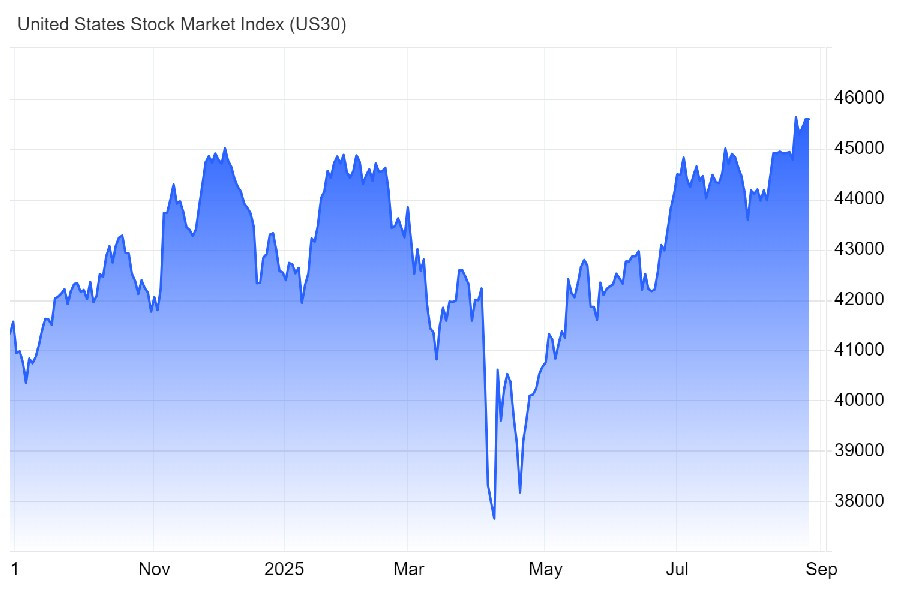

Dow Jones снова переписал историю, обновив максимум 13-й год подряд. Предыдущая серия 1989–2000 годов, длившаяся 12 лет, осталась позади. Казалось бы, фондовый рынок в эйфории, но криптовалютный сектор демонстрирует обратную динамику. «Биткоин рискует протестировать новые минимумы», – предупреждает The Block. После падения ниже $110 000 риски дальнейшего снижения резко возросли. Руководитель исследовательского отдела ончейн-биржи опционов Derive.xyz Шон Доусон отметил, что неделя началась крайне неудачно для цифровых активов.

Волатильность биткоина подскочила с 15% до 38%, а эфира – с 41% до 70%. Причиной стала статистика по индексу цен производителей США, превысившая прогнозы (0,9% против ожиданий в 0,2%). На этом фоне рынок начал активно хеджировать риски перед публикацией ключевых макроданных:

- отчету по ВВП США 28 августа

- статистики по рынку труда – в начале сентября

В ближайшие недели, по оценке экспертов, биткоин способен уйти ниже $100 000, а эфир – просесть к $4000. Картину дополняет блокчейн-статистика. Количество активных адресов сокращается, при этом объем транзакций растет. Это указывает на доминирование краткосрочных спекулянтов, подверженных паническим настроениям, а не на стабильный спрос. Не менее тревожный сигнал озвучил глава исследовательского отдела BRN Тимоти Мисир. Он прогнозирует, что объем ликвидаций может превысить $1 млрд в сутки.

Если биткоин не удержит уровень $100 800, то бычий тренд будет нарушен. А рынок получит новый импульс к распродаже. Дополняет картину позиция аналитиков CryptoQuant. По их данным, инвесторы, которые накапливали биткоины в течение последнего месяца, уже начали массово фиксировать убытки, подталкивая цену вниз. Параллельно Bloomberg сообщает, что администрация Трампа изучает пути усиления влияния на региональные ФРБ.

Сегодня семь политиков Совета управляющих назначаются президентом и утверждаются Сенатом. Но в состав FOMC, принимающего решения по ставкам, входят также президенты пяти ФРБ, назначаемые вне контроля Белого дома. Если администрация возьмет под контроль процесс назначения и переназначения глав региональных ФРБ, это станет еще одним беспрецедентным шагом в кампании Белого дома по расширению давления на ФРС и монетарную политику, которая традиционно оставалась защищенной от прямого политического вмешательства.

Процедура переутверждения президентов 12 региональных ФРБ проходит каждые пять лет. Теоретически совет управляющих ФРС вправе заменить любого из них, но на практике этого никогда не происходило. Ближайший цикл назначений намечен на февраль 2026 года. И теперь он приобретает особое значение после того, как Дональд Трамп объявил об увольнении Лизы Кук из совета управляющих. По данным источников, часть президентов ФРБ уже этим летом выражала обеспокоенность действиями Белого дома. И решение по Кук только усилило их тревогу.

Трамп сообщил об увольнении Кук 25 августа, сославшись на обвинения в ипотечном мошенничестве. Кук заявила, что президент не может снять ее с должности без веской причины, и готова оспорить это решение в суде. «Администрация президента переворачивает каждый камень, чтобы найти рычаги влияния на ФРС», – считает экономист Monetary Policy Analytics Дерек Танг. По его словам, одним из таких инструментов может стать голосование по переутверждению президентов ФРБ. Если Белый дом получит большинство в Совете управляющих, давление на наиболее ястребиных руководителей региональных банков станет реальностью.

Критика Федрезерва давно стала для Трампа привычной темой. Он регулярно атакует Джерома Пауэлла и требует снизить ставку, которая с декабря прошлого года удерживается в диапазоне 4,25–4,5 процента. Верховный суд в мае подтвердил защиту политиков Совета управляющих ФРС, включая самого Пауэлла, от произвольных увольнений президентом. Однако прецеденты с другими федеральными органами, где подобные отставки были оставлены в силе до рассмотрения исков, показывают, что правовое поле остается зыбким.

Тем временем Трамп уже подбирает замену. Он заявил, что у него «есть очень хорошие люди» для Совета управляющих, обсуждая этот вопрос с министром финансов Скоттом Бессентом и министром торговли Говардом Лютником. Среди возможных фигур упоминается бывший глава Всемирного банка Дэвид Малпасс. Также президент намекнул, что может переставить фигуры в совете, продлив срок Стивена Мирана до 2038 года вместо Кук и предложив новую кандидатуру на место недавно уволившейся Адрианы Куглер.

Примечательно, что сама Кук неизменно голосовала в унисон с Пауэллом и консенсусом комитета на последних пяти заседаниях, поддерживая сохранение ставки без изменений. Этот курс явно раздражает Трампа, который продолжает давить на ФРС с требованием удешевить деньги. Советник Белого дома по экономике Кевин Хассет предложил Лизе Кук уйти в отпуск до завершения разбирательств по ее статусу в Центробанке США. «На месте Кук я бы взял отпуск прямо сейчас, это было бы правильным поступком», – отметил он.

Также Хассет, которого Трамп рассматривает как возможного кандидата на пост председателя ФРС, заявил: «Президент имеет полное право уволить члена совета управляющих при наличии причины, а обвинения против Кук выглядят серьезными». В то же время глава ФРБ Нью-Йорка Джон Уильямс, комментируя ситуацию, отметил лишь, что всегда видел в Кук честного и преданного делу профессионала. Он подчеркнул ключевое значение независимости Федрезерва США: «История показывает, что именно независимые центробанки способны обеспечивать низкую инфляцию и финансовую стабильность».

Продолжает Дональд Трамп свое давление и на торговом фронте. Он предупредил о возможных пошлинах и санкциях против стран, которые облагают налогами онлайн-сервисы. Не уточнив, правда, попадет ли в этот список Евросоюз. Американский президент давно критикует европейское регулирование, которое ограничивает деятельность Google и Apple, считая, что США «больше не будут чьей-то копилкой или подножкой». Его посыл ясен:

- или Европа уважает американские компании

- или готовится к жесткому ответу

Евросоюз, кстати, готов пойти на уступки и обнулить пошлины на промышленные товары из США, чтобы выполнить требование американского президента. Формально в Брюсселе признают, что условия сделки больше выгодны американской стороне. Глава Еврокомиссии Урсула фон дер Ляйен прямо назвала соглашение «сильным, хотя и не идеальным». По данным источников, Европейская комиссия планирует внести законопроект до конца недели, отказавшись даже от стандартной оценки воздействия, чтобы ускорить процесс.

Параллельно Евросоюз намерен предоставить США льготные тарифы на ряд сельхозпродуктов и морепродуктов. Особое значение имеет вопрос об автомобилях. Сейчас продукция автопрома из еврозоны облагается 27,5% пошлиной при поставках в США. Торговое соглашение формально снижает тарифы почти на всю европейскую продукцию до 15%, но машины и запчасти остаются в «серой зоне». Трамп готов рассмотреть снижение пошлин на автомобили только после того, как Евросоюз примет закон об отмене промышленных тарифов. Если документ будет готов до конца месяца, ставка 15% на авто вступит в силу уже с 1 августа.

В самих США в краткосрочной перспективе инфляция будет зависеть от тарифов и слабой динамики на рынке труда. Но ключевой вывод иной – макросреда меняется. Текущие условия могут закрепить инфляцию выше целевого уровня, и рынок должен быть готов к этому структурному сдвигу. Nvidia завершает сезон отчетности Big Tech, представив результаты второго квартала после закрытия торгов в среду. Публикация цифр сопровождается политическим фоном:

- После серии переговоров с руководством компании Дональд Трамп снял запрет на экспорт чипов в Китай.

- Но обязал производителя отчислять 15% с продаж в бюджет США.

- Ограничение действовало с апреля, было отменено в июле, а в августе заменено тарифом.

На конференции после первого квартала Nvidia уже предупреждала, что во втором квартале чистая прибыль может сократиться на $8 млрд. Дополнительным фактором давления стали заявления Трампа о намерении ввести 100-процентные тарифы на поставки полупроводников, если компании не локализуют производство в США. Для Nvidia предусмотрено исключение. Несмотря на геополитический прессинг, акции с начала года они прибавили 35%. А за последние 12 месяцев – более 40%.

В июле Nvidia первой среди технологических гигантов пробила отметку в $4 трлн по капитализации. В последние дни перед отчетом акции двигались вблизи нулевой отметки, что отражает осторожность рынка. Прогноз Bloomberg предполагал, что квартальная выручка составит $46,2 млрд против $30 млрд годом ранее. А скорректированная прибыль на акцию (EPS) вырастет до $1,01 против $0,68. Это означало бы рост на 53% и 49% соответственно в сравнении с аналогичным периодом прошлого года.

На пресс-конференции в Пекине в июле глава Nvidia Дженсен Хуанг подчеркивал значимость Китая для цепочек поставок. Теперь внимание смещено к тому, как компания будет балансировать между политическим давлением и спросом на свои ключевые продукты. Аналитик Evercore ISI Марк Липасис отмечает, что рост вблизи 50% может снова привлечь активных инвесторов и привести к «многократному расширению» мультипликаторов. Главным драйвером остается сегмент дата-центров, где ожидается выручка $41,2 млрд против $26,2 млрд год назад. Игровое направление принесет $3,8 млрд.

Сейчас инвесторы держат в фокусе сразу несколько факторов:

- поставки нового суперчипа GB200

- запуск Blackwell Ultra

- оценка китайского рынка

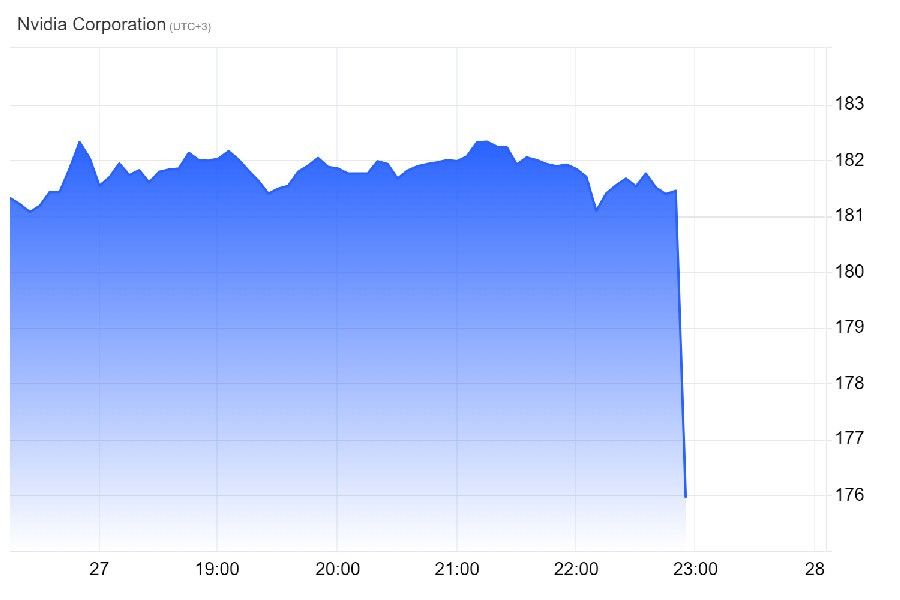

По данным KeyBanc Capital Markets, уровень выхода годных серверных стоек GB200 уже достиг 85%, что позволит к концу четвертого квартала отгрузить 15–17 тыс. систем. Итоговый объем поставок Grace Blackwell в этом году, по прогнозу аналитика Джона Виня, может составить около 30 тыс. против прежней оценки в 25 тыс. Nvidia (NVDA) представила квартальный отчет в среду после закрытия торгов. Результаты превзошли прогнозы как по прибыли, так и по выручке.

Однако сегмент центров обработки данных разочаровал рынки, показав чуть меньшие цифры, чем ожидалось. Это стало триггером для снижения котировок более чем на 3%. Компания сообщила, что доходы от дата-центров во втором квартале составили $41,1 млрд против консенсуса Bloomberg в $41,3 млрд. Для сравнения, год назад показатель находился на уровне $26,2 млрд.

Однако сегмент центров обработки данных разочаровал рынки, показав чуть меньшие цифры, чем ожидалось. Это стало триггером для снижения котировок более чем на 3%. Компания сообщила, что доходы от дата-центров во втором квартале составили $41,1 млрд против консенсуса Bloomberg в $41,3 млрд. Для сравнения, год назад показатель находился на уровне $26,2 млрд.

При этом в отчет не вошли продажи маломощных чипов H20 на китайском рынке. Отдельно Nvidia подчеркнула, что почти половина выручки в сегменте дата-центров приходится на крупнейших провайдеров облачных сервисов. Рынок, по сути, получил сильные цифры. Но минимальное расхождение с ожиданиями в ключевом направлении бизнеса оказалось достаточно, чтобы охладить инвесторский энтузиазм.

28 августа, 4.00/ Новая Зеландия/**/ Индекс деловой активности в августе/ пред.: 46,3 п./ действ.: 47,8 п./ прогноз: 49,0 п./ NZD/USD – вверх

Индекс деловой активности ANZ в Новой Зеландии поднялся в июле 2025 г. до 47,8 п. против 46,3 п. в июне. Это второй подряд месяц роста и максимум с апреля. Улучшение связано с укреплением прошлой активности (5,9 п. против 2,3 п.), тогда как прогнозируемая активность почти не изменилась (40,6 п. против 40,9 п.). Инфляционные ожидания снизились (2,68% против 2,71%), а ценовые намерения упали к минимуму с декабря 2024 г. При этом расходы и ожидания по зарплатам выросли, отражая напряженность на рынке труда. Резко сократились объемы жилищного строительства (16,7 п. против 44,8 п.), но коммерческое строительство продолжает расти 13-й месяц подряд. Если августовское значение достигнет прогноза в 49,0 п., это усилит позиции новозеландского доллара.

28 августа, 4.30/ Австралия/**/ Рост капитальных расходов в частном секторе во втором квартале/ пред.: 0,2%/ действ.: -0,1%/ прогноз: 0,7%/ AUD/USD – вверх

Капитальные расходы частного сектора Австралии в I квартале 2025 г. сократились на 0,1% после пересмотренного роста на 0,2%. Снижение объяснялось падением инвестиций в оборудование и машины на 1,3%, которое частично компенсировалось ростом расходов на здания и сооружения на 0,9%. В региональном разрезе крупнейшее падение зафиксировала Северная территория (-13,2%), тогда как Южная Австралия (+11,1%) и Западная Австралия (+2,1%) показали рост. В годовом выражении расходы снизились на 0,5%. Если данные за II квартал подтвердят прогноз роста на 0,7%, это окажет поддержку австралийской валюте.

28 августа, 12.00/ Еврозона/**/ Индекс экономических настроений в августе/ пред.: 94,2 п./ действ.: 95,8 п./ прогноз: 96,0 п./ EUR/USD – вверх

Экономический индекс настроений (ESI) в еврозоне в июле вырос до 95,8 п. против 94,2 п. месяцем ранее, достигнув максимума за пять месяцев. Поддержку оказал рост доверия в:

- промышленности (-10,4 п. против -11,8 п.)

- услугах (4,1 п. против 3,1 п.)

- розничной торговле (-6,7 п. против -7,6 п.)

- среди потребителей (-14,7 п. против -15,3 п.)

Лишь строительство показало небольшое снижение (-3,0 против -2,9). Если в августе показатель дойдет до прогноза в 96,0 п., это может укрепить евро.

28 августа, 12.00/ Еврозона/**/ Инфляционные ожидания потребителей в августе/ пред.: 21,3 п./ действ.: 25,1 п./ прогноз: 29,0/ EUR/USD – вверх

Потребительские инфляционные ожидания в еврозоне в июле поднялись до 25,1 п. против 21,3 п. месяцем ранее. Для сравнения: среднее значение показателя составляет 23,4 п., максимум был достигнут в марте 2022 г. (63,5 п.). Если в августе индекс вырастет до 29,0 п., это усилит аргументы в пользу жесткой политики ЕЦБ и поддержит евро.

28 августа, 15.30/ США/***/ Темпы роста ВВП во втором квартале/ пред.: 2,4%/ действ.: -0,5%/ прогноз: 3,0%/ USDX (6-валютный индекс USD) – вверх

По предварительным данным, экономика США во II квартале 2025 г. может вырасти на 3%. В таком случае показатель значительно восстановится после снижения до -0,5% в начале года, когда основной вклад внесло резкое падение импорта на 30,3% после скачка на 37,9% в I квартале. При этом компании и потребители активно закупали товары на фоне ожидания пошлин. Потребительские расходы ускорились (1,4% против 0,5%), главным образом за счет товаров (2,2% против 0,1%). Государственные расходы также выросли (0,4% после -0,6%). Инвестиции в основной капитал замедлились. Экспорт сократился на 1,8%, а прирост запасов снизил общий вклад в ВВП на 3,17%. Подтверждение прогноза укрепит долларовый индекс.

28 августа, 15.30/ США/**/ Дефлятор цен ВВП во втором квартале/ пред.: 2,3%/ действ.: 3,8%/ прогноз: 2,0%/ USDX (6-валютный индекс USD) – вверх

Дефлятор цен ВВП США во II квартале 2025 г., по предварительной оценке, может составить 2%. Что может стать заметным замедлением по сравнению с ростом на 3,8% тремя месяцами ранее. Замедление ценового давления способно усилить ожидания мягкой политики ФРС, но сохранение роста ВВП сделает прогноз благоприятным для доллара.

28 августа, 15.30/ США/***/ Число первичных заявок на пособие по безработице за неделю/ пред.: 224 тыс./ действ.: 235 тыс./ прогноз: 230 тыс./ USDX (6-валютный индекс USD) – вниз

Число заявок на пособие по безработице в США во вторую неделю августа увеличилось на 11 тыс. (до 235 тыс.), превысив ожидания рынка (225 тыс.). Это максимум за последние восемь недель. Нерассмотренные заявки за первую неделю месяца выросли на 30 тыс. (до 1,972 млн). Что также выше прогнозов и стало самым высоким уровнем с конца 2021 г. Эти данные сигнализируют о замедлении динамики на рынке труда, что может оказать давление на долларовый индекс.

28 августа, 17.00/ США/**/ Ожидаемые продажи домов в июле/ пред.: 1,1%/ действ.: -2,8%/ прогноз: 0,4%/ USDX (6-валютный индекс USD) – вверх

В июне 2025 г. число незавершенных сделок по продаже жилья в США сократилось на 2,8% после роста месяцем ранее. Исторический максимум был зафиксирован в апреле 2021 г. (+52,4%), а минимум – в октябре 2022 г. (-36,8%). Если июльские данные покажут рост на 0,4%, это станет позитивным сигналом для жилищного рынка и окажет поддержку доллару.

28 августа, 18.00/ США/**/ Производственный индекс Канзаса в августе/ пред.: 5 п./ действ.: -3 п./ прогноз: -4 п./ USDX (6-валютный индекс USD) – вниз

Индекс производственной активности Федерального резервного банка Канзас-Сити в июле снизился до -3 п. после 5 п. месяцем ранее. Это указывает на ослабление сектора. Наибольшее падение зафиксировали заказы на товары длительного пользования. Рабочие места продолжали сокращаться (с -8 п. до -11 п.). А объем невыполненных заказов упал еще сильнее (с -11 п. до -30 п.). При этом поставки и новые заказы продемонстрировали умеренное улучшение. В целом компании отмечают негативное влияние тарифной неопределенности, налогового давления и инфляционных издержек. Индекс ожиданий снизился лишь до 8 п. с 9 п., что отражает осторожный оптимизм. Если августовский показатель подтвердится на уровне -4 п., это ослабит доллар.

29 августа, 1.00/ Новая Зеландия/**/ Индекс потребительских настроений ANZ-Roy Morgan в августе/ пред.: 98,8 п./ действ.: 94,7 п./ прогноз: 95,6 п./ NZD/USD – вверх

Июльский индекс потребительских настроений ANZ-Roy Morgan снизился до 94,7 п. с 98,8 п. месяцем ранее. Это отражает слабость внутреннего спроса и сохраняющееся давление на экономику после рецессии прошлого года. Потребители стали реже считать покупки дорогих товаров уместными (-8 п.), рынок жилья остается вялым. Инфляционные ожидания выросли до 5,1%, что связано с удорожанием:

- продуктов питания

- коммунальных услуг

- страхования

Личные финансы оцениваются хуже, что давит на перспективы потребления. В то же время поддержкой выступают высокие доходы агросектора и снижение ипотечных ставок. Если в августе индекс поднимется до прогноза в 95,6 п., это станет фактором укрепления новозеландской валюты.

29 августа, 2.30/ Япония/***/ Индекс потребительских цен Токио в августе/ пред.: 3,1%/ действ.: 2,9%/ прогноз: 2,7%/ USD/JPY – вверх

Годовая инфляция в Токио в июле замедлилась до 2,9% после 3,1% в июне. Ее показатель остается выше среднего долгосрочного уровня (2,4%), но указывает на постепенное ослабление ценового давления. Если августовский показатель снизится до 2,7%, это усилит ожидания мягкой политики Банка Японии и окажет давление на иену.

29 августа, 2.50/ Япония/**/ Рост промышленного производства в августе (предварительны)/ пред.: -2,4%/ действ.: 4,4%/ прогноз: 2,8%/ USD/JPY – вверх

В июне 2025 г. промышленное производство Японии выросло на 4,4% г/г после снижения на 2,4% в мае. Это стало самым сильным подъемом почти за три года. Для сравнения: среднее значение показателя с 1954 г. составляет 4,4%. В феврале 1960 г. был зафиксирован рекордный рост (30%), а в феврале 2009 г. – рекордное падение (–37,2%). Если в августе рост составит 2,8%, это подтвердит восстановление промышленности и ослабит иену.

29 августа, 2.50/ Япония/**/ Рост розничных продаж в июле/ пред.: 1,9%/ действ.: 2,0%/ прогноз: 1,8%/ USD/JPY – вверх

Розничные продажи в Японии в июне 2025 г. увеличились на 2%, немного ускорившись по сравнению с маем (1,9%). Это уже 39-й месяц подряд роста показателя, чему способствует повышение заработной платы. Больше всего прибавили продажи:

- «других товаров» (+6%)

- фармацевтики и косметики (+5,2%)

- одежды и личных товаров (+5%)

- машин и оборудования (+4,8%)

- торговли вне магазинов (+2,8%)

- продуктов питания и напитков (+1,7%)

Снижение зафиксировано в универмагах (-6,2%), на топливе (-4,2%) и автомобилях (-0,7%). В месячном выражении розничные продажи выросли на 1%, показав максимальный прирост за пять месяцев. Если июльский показатель подтвердится вблизи прогноза (1,8%), иена может ослабнуть.

29 августа, 8.00/ Япония/***/ Индекс потребительской уверенности в августе/ пред.: 34,5 п./ действ.: 33,7 п./ прогноз: 33,5 п./ USD/JPY – вверх

Индекс потребительской уверенности в Японии в июле опустился до 33,7 п. после 34,5 п. месяцем ранее, не оправдав ожиданий рынка. Снижение коснулось всех компонентов:

- уровня жизни (31,4 против 32,4 пункта)

- прогнозов доходов (38,5 против 38,9 пункта)

- перспектив занятости (37,6 против 38,3 пункта)

- готовности к крупным покупкам (27,4 против 28,2 пункта)

Если в августе показатель составит 33,5 п., это подтвердит осторожность домохозяйств и может оказать давление на иену.

29 августа, 9.00/ Германия/***/ Рост розничных продаж в июле/ пред.: 2,6%/ действ.: 4,9%/ прогноз: 2,6%/ EUR/USD – вниз

Розничные продажи в Германии в июне выросли на 4,9% после подъема на 2,6% месяцем ранее. Исторический максимум был достигнут в январе 2022 г. (+14,2%), минимум – в марте 2023 г. (-7,8%). Если в июле продажи сохранят темп вблизи прогноза 2,6%, это станет умеренно негативным фактором для евро.

29 августа, 10.55/ Германия/**/ Изменение уровня безработицы в августе/ пред.: 10 тыс./ действ.: 2 тыс./ прогноз: 10 тыс./ EUR/USD – вниз

В июле количество безработных в Германии выросло лишь на 2 тыс. человек после прироста на 10 тыс. месяцем ранее. Исторический максимум зафиксирован в апреле 2020 г. (+355 тыс.), а минимум в мае 2006 г. (-96 тыс.). Если в августе рост составит 10 тыс., это подтвердит сохранение слабости рынка труда и окажет давление на евро.

29 августа, 11.00/ Еврозона/**/ Ожидания инфляции потребителей в июле/ пред.: 2,8%/ действ.: 2,6%/ прогноз: 2,7%/ EUR/USD – вверх

По данным Европейского ЦБ, медианные инфляционные ожидания потребителей в еврозоне в июне снизились до 2,6% против 2,8% месяцем ранее. То есть вышли на минимуме за четыре месяца. Ожидания на 3-летнем горизонте остались на уровне 2,4%, а на 5-летнем – 2,1%. Молодые респонденты традиционно давали более низкие оценки, хотя разрыв со старшими возрастными группами сократился. Прогнозы по доходам в ближайший год сохранились на отметке 1%, тогда как ожидаемый рост расходов снизился до 3,2% (с 3,5% в мае). Ожидания по ВВП улучшились (-1,0% против -1,1%), а прогноз уровня безработицы снизился до 10,3%. Если в июле он составит 2,7%, это будет способствовать укреплению евро.

29 августа, 15.00/ Германия/***/ Годовой уровень инфляции в августе (предварительный)/ пред.: 2,0%/ действ.: 2,0%/ прогноз: 2,1%/ EUR/USD – вверх

Годовая инфляция в Германии в июле сохранилась на уровне 2%, подтвердив предварительные оценки и оставаясь минимальной за восемь месяцев. Давление на индекс продолжает снижаться за счет энергоносителей (-3,4% после -3,5% месяцем ранее). Сильнее всего упали цены на топливо (-4,5%) и бытовую энергию (-2,6%). В то же время продукты питания подорожали на 2,2% (против 2%), чему способствовал рост цен на фрукты, кондитерские изделия и молочную продукцию. Инфляция в услугах замедлилась до 3,1% с 3,3%. Базовый показатель (без продовольствия и энергии) остался на уровне 2,7%. В месячном выражении цены выросли на 0,3% благодаря росту затрат на поездки и туризм. Если в августе индекс увеличится до 2,1%, это поддержит евро.

29 августа, 15.30/ Канада/**/ Рост ВВП Канады во втором квартале/ пред.: 2,1%/ действ.: 2,2%/ прогноз: -0,6%/ USD/CAD – вверх

Экономика Канады в I квартале 2025 г. выросла на 2,2% после пересмотренных 2,1% в конце 2024 г. Рынок ожидал замедления до 1,7%. Поддержку оказали экспорт и рост товарных запасов, так как компании стремились ускорить поставки перед возможным введением пошлин США. Внутренний спрос оставался слабым. Если во II квартале ВВП покажет снижение на 0,6%, это усилит давление на канадский доллар и поддержит доллар США.

29 августа, 15.30/ США/***/ Личные доходы в июле (м/м)/ пред.: -0,4%/ действ.: 0,3%/ прогноз: 0,4%/ USDX (6-валютный индекс USD) – вверх

В июне 2025 г. личные доходы в США выросли на 0,3% (м/м) после падения на 0,4% в мае, превысив прогнозы (0,2%). Основной вклад внесли трансфертные выплаты (+1%) и доходы собственников (+0,2%). Оплата труда также увеличилась (+0,2%) благодаря росту зарплаты (+0,1%) и надбавок (+0,4%). Доходы от активов не изменились. Прирост процентных выплат (+0,2%) компенсировался снижением дивидендов (-0,2%). Располагаемые доходы прибавили 0,3%, а в реальном выражении остались без изменений. Если июльский показатель достигнет прогноза в 0,4%, это усилит позиции доллара.

29 августа, 15.30/ США/***/ Личные расходы в июле (м/м)/ пред.: 0%/ действ.: 0,3%/ прогноз: 0,5%/ USDX (6-валютный индекс USD) – вверх

В июне 2025 г. личные расходы американцев выросли на 0,3% (м/м) после нулевого изменения в мае. Основной вклад внесло восстановление покупок товаров (+0,5% после -0,7%), особенно краткосрочного пользования (+0,7%). Затраты на товары длительного пользования остались на уровне предыдущего месяца, а расходы на услуги выросли на 0,3%. С учетом инфляции рост потребительских расходов составил лишь 0,1%. Если в июле показатель достигнет прогноза в 0,5%, это укрепит позиции доллара.

29 августа, 15.30/ США/***/ Рост потребительской инфляции в июле/ пред.: 2,4%/ действ.: 2,6%/ прогноз: 2,6%/ USDX (6-валютный индекс USD) – нейтрально

Индекс цен PCE в США в июне увеличился на 2,6% после 2,4% месяцем ранее, что стало максимумом за четыре месяца. Показатель совпал с ожиданиями и остается вблизи целевого ориентира ФРС. Если июльский рост подтвердится на уровне 2,6%, реакция валютного рынка будет ограниченной.

29 августа, 16.45/ США/**/ Индекс деловой активности Чикаго в августе/ пред.: 40,4 п./ действ.: 47,1 п./ прогноз: 46,0 п./ USDX (6-валютный индекс USD) – вниз

Индекс деловой активности Чикаго в июле поднялся до 47,1 п. после 40,4 п. месяцем ранее. Показатель превысил прогнозы (42,0) и достиг максимума за четыре месяца. Рост обеспечили новые заказы (+14,6 п.) и увеличение портфеля заказов (+12,9 п.). Однако спад показали:

- производство (-1,2 п.)

- занятость (-0,4 п.)

- поставки (-0,2 п.)

Индекс остается ниже отметки 50 п. уже 20-й месяц подряд, что указывает на продолжающееся сокращение деловой активности. При этом давление цен заметно ослабло: индекс уплаченных цен упал на 8,3 п. Если августовское значение составит 46 п., это подтвердит слабость региона и окажет давление на доллар.

29 августа, 17.00/ США/**/ Индекс потребительских настроений Мичиганского университета в августе/ пред.: 60,7 п./ действ.: 61,7 п./ прогноз: 58,6 п./ USDX (6-валютный индекс USD) – вниз

По предварительной оценке, индекс потребительских настроений Мичиганского университета в августе снизился до 58,6 п. с июльских 61,7 п. Это первое падение за четыре месяца, связанное с ростом инфляционных опасений и ухудшением условий для крупных покупок. Индекс текущих условий снизился с 68,0 п. до 60,9 п., а индекс ожиданий – с 61,7 п. до 57,2 п. При этом инфляционные прогнозы на год выросли с 4,5% до 4,9%, а на пятилетнем горизонте – с 3,4% до 3,9%. Усиление инфляционных рисков при снижении потребительской уверенности способно оказать давление на позицию доллара.

31 августа, 4.30/ Китай/***/ Официальный индекс деловой активности в производственном секторе в августе/ пред.: 49,7 п./ действ.: 49,3 п./ прогноз: 49,7 п./ USD/CNY – вниз, Brent – вверх

Индекс PMI в промышленности Китая от NBS в июле снизился до 49,3 п. после 49,7 п. месяцем ранее, оставаясь ниже порога роста четвертый месяц подряд. Производство замедлилось (50,5 п. против 51,0 п.), новые заказы сократились (49,4 п. против 50,2 п.), а экспортные продажи упали до 47,1 п. – минимум за три месяца. Это отражает ослабление спроса после краткосрочного всплеска экспорта перед введением пошлин США. В то же время цены на сырье выросли впервые за пять месяцев (51,5 п.), а отпускные цены падали медленнее. Ожидания компаний достигли максимума за четыре месяца (52,6 п.). Если в августе показатель останется у прогноза (49,7 п.), юань получит поддержку, а перспективы новых стимулов могут укрепить котировки нефти.

30 августа, 4.30/ Китай/***/ Официальный индекс деловой активности в непроизводственной сфере в августе/ пред.: 50,5 п./ действ.: 50,1 п./ прогноз: 50,4 п./ USD/CNY – вниз, Brent – вверх

PMI непроизводственного сектора Китая в июле снизился до 50,1 п. с 50,5 п., достигнув минимума за девять месяцев. Слабость проявилась в новых заказах (45,7 п. против 46,6 п.) и зарубежных продажах (48,8 п. против 49,8 п.). Что отражает вялый спрос внутри страны и за рубежом. Уровень занятости практически не изменился (45,6 п.), тогда как производственные цены впервые с января вернулись к росту (50,3 п.). Отпускные цены продолжили снижаться (47,9 п.), усиливая давление на маржу. Несмотря на это, уверенность бизнеса выросла до 55,8 п. Если августовский показатель составит 50,4 п., это укажет на стабилизацию сектора и окажет поддержку юаню, одновременно усилив ожидания роста нефтяного спроса.

28 августа, 4.30/ Япония/ Выступление Дзюнко Накагавы из Совета директоров Банка Японии/ USD/JPY

28 августа, 14.00/ Отчет о заседании Европейского центрального банка 5 июня/ ставка – 2,15%/ EUR/USD

29 августа, 1.00/ США/ Выступление Кристофера Уоллера из Совета управляющих ФРС США/ USDX

29 августа, 12.00/ Еврозона/ Выступление вице-президента ЕЦБ Луиса де Гиндоса/ EUR/USD

Также в эти дни ожидаются выступления представителей ведущих центробанков. Их комментарии обычно вызывают волатильность на валютном рынке, так как могут указывать на дальнейшие планы регуляторов по ставкам.

Экономический календарь открывается по ссылке. Все показатели приводятся в годовом исчислении (г/г). При расчете в месячном исчислении данные отмечаются примечанием (м/м). Знак * определяет (по мере возрастания) степень важности отчета для активов, которые доступны на платформе InstaForex. Напоминаем, что время публикации указано МСК (GMT +3.00). Открыть торговый счет можно здесь. А чтобы инструменты всегда был под рукой, советуем скачать приложение MobileTrader. Смотрите также видеоновости рынка от ГК InstaForex.