Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В Европейском союзе вновь заговорили о необходимости более решительных шагов в энергетической политике – на этот раз речь идет о возможном полном отказе от российского газа и нефти уже в 2026 году. Соответствующую резолюцию с призывом ускорить декарбонизацию предложил Европарламент. Эти инициативы могут существенно изменить баланс сил на мировом энергетическом рынке, а трейдерам дают новые возможности для заработка.

Пока главы 27 стран ЕС не могут согласовать 19-й пакет санкций в отношении РФ, Европейский парламент предлагает принять резолюцию, согласно которой страны союза обязуются прекратить импорт российской нефти и газа уже к 2026 году, тогда как ранее намеченным сроком был 2027 год. Это означает ускорение давно анонсированного энергетического разрыва с Россией.

В 2025 году только за девять месяцев ЕС импортировал 27,6 млрд кубометров российского газа, в результате чего РФ занимает четвертое место среди поставщиков топлива, уступая лишь Норвегии, США и Алжиру. При этом доля РФ на нефтяном рынке ЕС сократилась с 40% в 2021-м до 8 – 10% к началу 2025 года, и от этих остатков также рекомендуется отказаться.

Однако есть страны, которые зависят от российских поставок. Венгрия и Словакия, не имеющие доступа к морским портам, продолжают получать нефть по трубопроводу «Дружба». Будапешт уже заявил о намерении и далее закупать российскую нефть. Резолюции Европарламента не имеют обязательной юридической силы, однако могут еще сильнее подорвать имидж ЕС как надежного игрока на энергетическом рынке.

Для России такие инициативы создают стимулы перенаправлять высвобождающиеся объемы нефти и газа в Китай, Индию и Турцию.

Эксперты Freedom Finance Global отмечают: полный и быстрый отказ ЕС от российского газа и нефти скорее всего почти не реализуем в течение ближайших пары лет. Российский рубль на фоне новостей о возможных санкциях незначительно скорректировался, подешевел к евро на 0,02%.

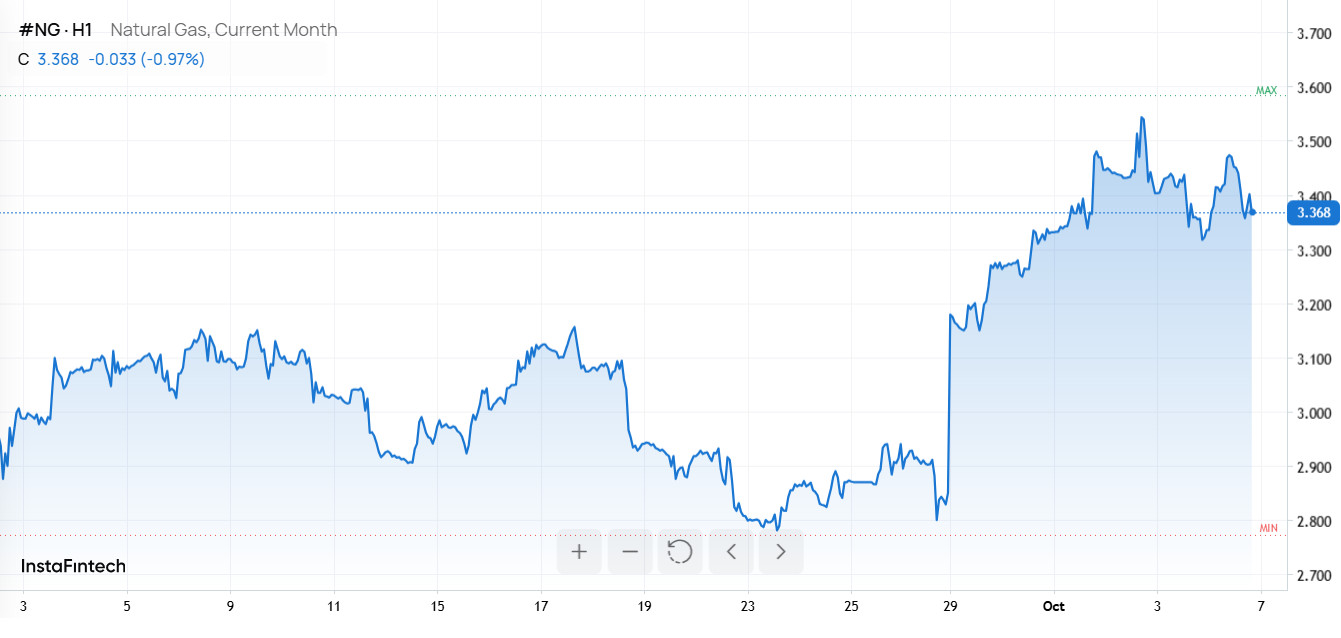

Особенные риски ожидают европейцев и в грядущий отопительный сезон. По оценке аналитиков, только этой зимой Европе потребуется закупить до 160 дополнительных партий сжиженного природного газа (СПГ) ввиду сокращения запасов и поставок по трубопроводам. Импорт СПГ может вырасти до 820 танкеров (что составляет 48% всех поставок газа в ЕС) против 660 годом ранее. При этом основной экспортер – США. Если в этом году доля американского СПГ составляла 58%, то с 2026 по 2029 годы, по прогнозу Energy Aspects, она может вырасти до 70% – особенно после вступления в силу запрета на российский газ и СПГ в 2027–2028 годах.

Сокращаются поставки газа из Алжира, а крупнейший поставщик нефти, Норвегия, также сталкивается с постепенным спадом добычи.

Ситуация с газовыми хранилищами остается напряженной: по данным Gas Infrastructure Europe, на 4 октября они были заполнены на 82,75% (944 ТВт•ч) – это ниже показателей прошлого года (94,32%) и минимальный уровень с 2021 года. В марте 2025 года уровень запасов снизился до рекордно низких 34%. Аналитик Rabobank Флоренс Шмит отмечает, что в будущем Европе потребуется более гибко управлять запасами, чтобы избежать дефицита зимой.

Эксперты Energy Aspects предупреждают: к концу марта 2026 года заполненность хранилищ может опуститься до семилетнего минимума (29%). Это вызовет дополнительный риск для цен на газ.

На этом фоне важные новости пришли и из Ирана: по словам министра нефти Мохсена Пакнежада, на месторождении Пазан в провинции Фарс открыто 10 триллионов куб футов (около 283 млрд куб. м) газа. Добыча газа может начаться примерно через 3,5 года, и в будущем эти объемы также могут повлиять на равновесие мирового рынка.

Цены на электроэнергию во Франции и Германии достигли максимальных уровней с февраля. Во Франции на месяц вперед это 76,23 евро/МВт•ч (+4,1%), а в Германии – 99,79 евро/МВт•ч (+3,6%). Причины – это похолодание, опасения из-за перебоев в генерации от возобновляемых источников энергии, а также сокращение запасов. Фьючерсы на газ также отреагировали ростом на вероятность увеличения спроса на отопление.

Как отмечает Янис Папамикроулеас из DEPA Commercial SA, трейдеры становятся активнее, чтобы защититься от повторения сценария прошлой зимы, когда снижение производства ветра подняло цены и снизило доходы энергогенерирующих компаний.

Текущая волатильность и неопределенность на европейском энергорынке формируют новые ценовые тренды и открывают трейдерам ряд стратегий для получения прибыли:

1) Краткосрочная торговля фьючерсами и опционами на газ и электроэнергию, используя погодные и политические новости.

2) Спекуляции на разнице между долгосрочными контрактами и спотовыми ценами на газ.

3) Вложения в акции и бумаги компаний, выигрывающих от роста экспорта СПГ (в частности — американские производители).

4) Оценка новых инвестиционных идей в сфере хранения, транспортировки и генерации энергии на фоне роста волатильности.

5) Ставки на валютные изменения в периоды введения новых санкций.

Осведомленность о ходе переговоров в ЕС, перспективах новых месторождений (например, в Иране), динамике спроса на американский СПГ и погодных трендах позволяет трейдерам оперативно реагировать на события и извлекать выгоду даже в условиях растущей неопределённости на энергетическом рынке Европы.