Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

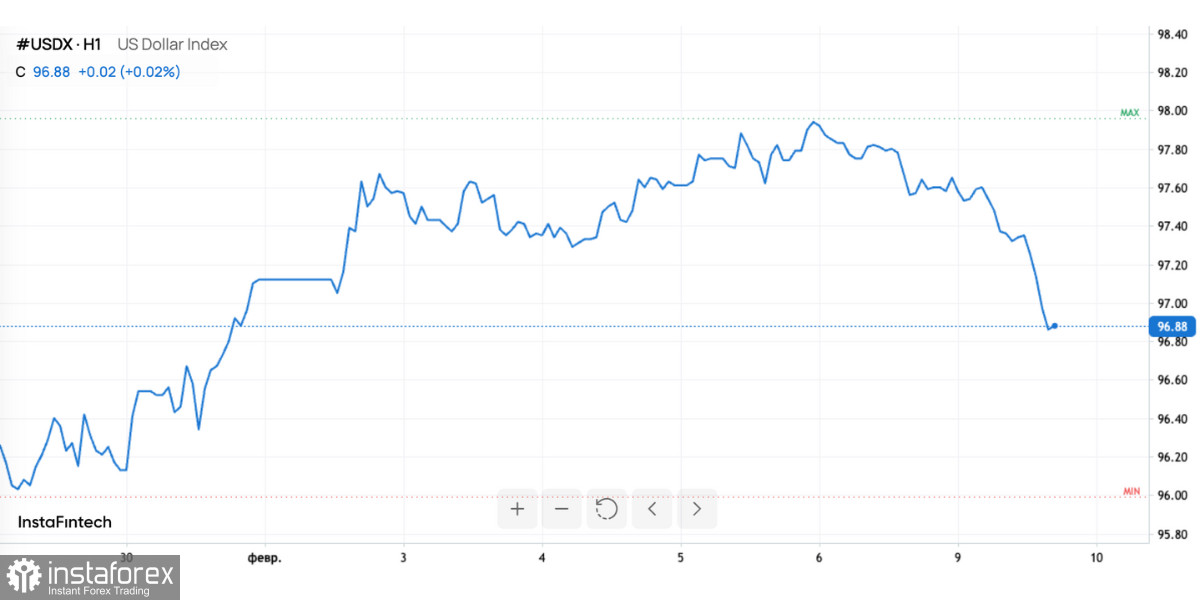

Американский доллар редко оказывается в ситуации, когда он одновременно остается центром глобальной финансовой системы и при этом теряет привычные ориентиры. Сейчас именно такой момент. Рынок видит перед собой валюту, от которой по-прежнему зависят цены на акции, сырье и криптоактивы, но при этом не имеет доступа к ключевым данным, на которых обычно строится логика движения USD. Это делает доллар главным источником напряжения — и главным сюжетом для анализа.

Статистический вакуум: когда рынок торгуется «вслепую»

Частичная приостановка работы правительства США ударила по рынку не напрямую, а через куда более чувствительный канал — статистику. Задержка январского отчета по занятости и сопутствующих макроданных лишила инвесторов базового ориентира для оценки состояния экономики. В обычных условиях рынок труда — это фундамент ожиданий по ставкам ФРС. Сейчас этого фундамента нет.

В результате доллар оказался в режиме ожидания, но ожидания эти не нейтральные. Когда данные отсутствуют, рынок склонен снижать позиции в защитных активах и валюте-резерве, потому что любой будущий релиз несет риск резкого пересмотра ожиданий. Именно этим объясняется ослабление индекса DXY в начале недели: инвесторы предпочитают не держать избыточную долларовую экспозицию перед публикацией сразу нескольких отложенных показателей — инфляции, розничных продаж и отчета по занятости.

Важно, что речь идет не о слабости экономики как таковой, а о потере прозрачности. Для рынка это почти всегда негативный фактор для валюты, особенно когда она уже находится на высоких уровнях.

ФРС без четких сигналов: ставки, баланс и фактор Уорша

Отсутствие статистики совпало по времени с усилением неопределенности вокруг будущей политики ФРС. Обсуждение возможного назначения Кевина Уорша на пост главы регулятора вновь вывело на первый план тему баланса Федрезерва и дальнейшей судьбы количественного ужесточения.

С одной стороны, Уорш известен как сторонник более жесткого подхода и критик раздутого баланса ФРС. С другой — комментарии министра финансов Скотта Бессента ясно дают понять, что быстрых решений ждать не стоит. Даже если стратегия изменится, процесс может растянуться на год и более. Это означает сохранение неопределенности по ликвидности и структуре резервов — ключевых факторов для доллара и доходностей трежерис.

Показательно, что рынок процентных ставок почти не усилил ожидания скорого снижения ставки, несмотря на ослабление USD. Вероятность снижения на мартовском заседании ФРС остается низкой. Это подчеркивает противоречивую картину: доллар слабеет не потому, что рынок уверен в смягчении политики, а потому что не понимает, какой будет следующая опора для решений ФРС.

Внешние сигналы: Китай и спрос на американский долг

Дополнительное давление на доллар пришло извне. Сообщения о рекомендациях китайских регуляторов сократить инвестиции в казначейские облигации США стали чувствительным сигналом для рынка. Даже если фактические объемы продаж окажутся ограниченными, сам факт такого обсуждения усиливает сомнения в устойчивости внешнего спроса на американский долг.

Реакция была показательной: укрепление юаня до многолетних максимумов и дополнительное давление на доллар. В условиях, когда ФРС балансирует между контролем ставок и поддержанием достаточной ликвидности, любые сомнения в стабильности рынка UST автоматически отражаются на курсе USD.

Япония и иена: политический фактор против доллара

Отдельного внимания заслуживает динамика пары доллар–иена. Победа Санаэ Такаичи на выборах стала неожиданным фактором поддержки японской валюты. Рынок начал закладывать более агрессивную фискальную политику и рост инфляционных рисков, что потенциально приближает момент ужесточения политики Банка Японии.

Хотя долгосрочные перспективы иены остаются сложными из-за долговой нагрузки Японии, краткосрочно ситуация изменилась. Усилилась риторика о возможных валютных интервенциях, а официальные лица прямо заявили о внимательном контроле за курсом. Это ограничило рост доллара к иене и усилило общее давление на USD на валютном рынке.

Важно, что укрепление иены произошло не на фоне слабости американской экономики, а из-за изменения баланса политических и монетарных ожиданий. Это подчеркивает, насколько уязвим доллар в текущей фазе к любым внешним факторам.

Глобальные последствия: почему доллар сейчас важнее всех

Ослабление доллара уже отражается на других классах активов. Золото удерживается на высоких уровнях, получая поддержку от снижения USD и неопределенности в США. Фондовые рынки демонстрируют повышенную волатильность, а криптовалюты остаются под давлением, реагируя на колебания глобального риск-сентимента.

В этом и заключается ключевая особенность текущего момента: доллар стал не просто валютой, а центральным узлом всей рыночной системы. Его движение сейчас — это не результат одной причины, а сумма сразу нескольких факторов: статистического вакуума, неопределенности по ФРС, внешних сигналов от Китая и политических сдвигов в Японии.

Именно поэтому USD и индекс DXY сегодня — главный актив по новостной плотности. Пока рынок ждет возвращения макроданных, доллар остается валютой без опоры. А значит, любое новое число, комментарий или политический сигнал способны запустить резкое и масштабное движение — не только в самом USD, но и по всему спектру глобальных рынков.