Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

*) см. также: Торговые индикаторы InstaForex по DJIA (INDU)

Фьючерсы на американские фондовые индексы резко упали в понедельник на фоне резкой эскалации геополитической напряженности на Ближнем Востоке после совместных ударов США и Израиля по Ирану. Начав неделю и месяц с резкого падения индексов на открытии торгов рынки вступают в новую фазу высокой волатильности, где традиционное «бегство от риска» сталкивается с неопределенностью в отношении монетарной политики и корпоративных перспектив.

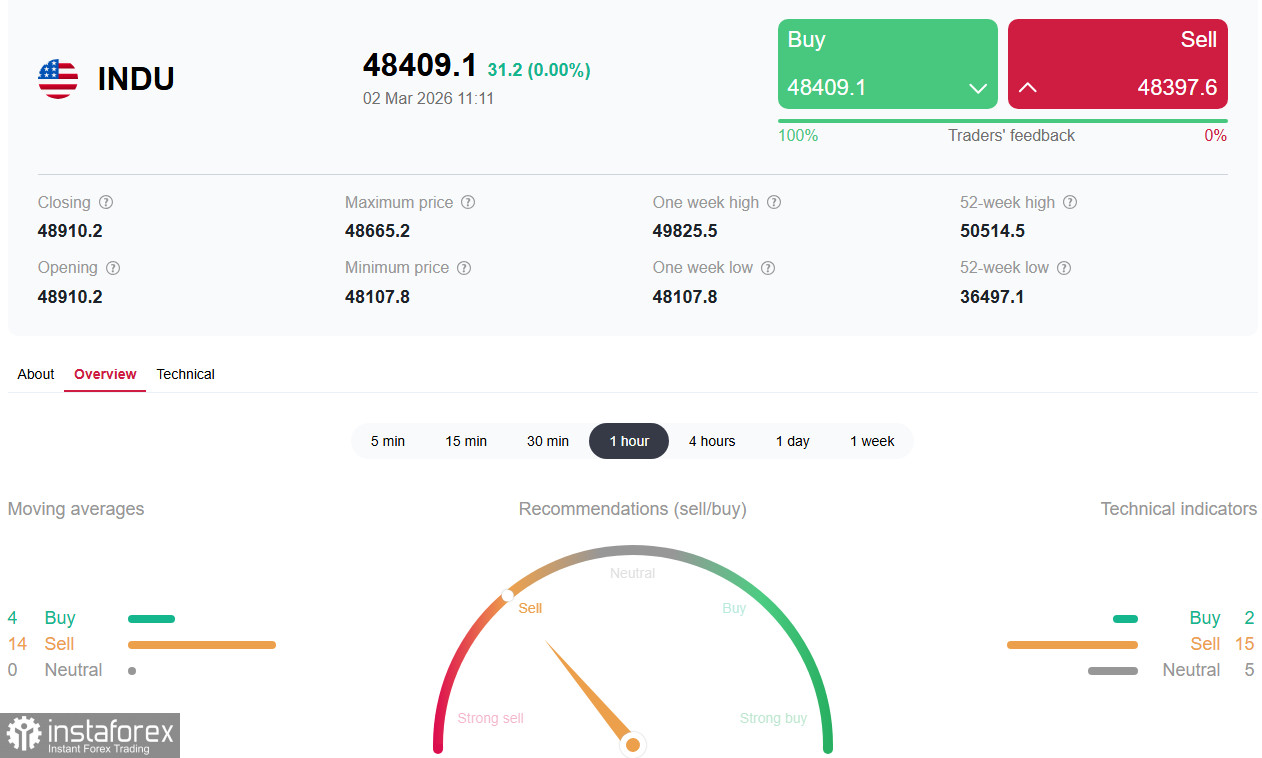

Фьючерсы на Dow Jones (INDU в торговом терминале) упали более чем на 1,4% и 500 пунктов, до уровня около 48100.00 в европейские часы перед открытием регулярной сессии; фьючерсы на S&P500 и Nasdaq100 снизились примерно на 1,5% и 1,85% соответственно.

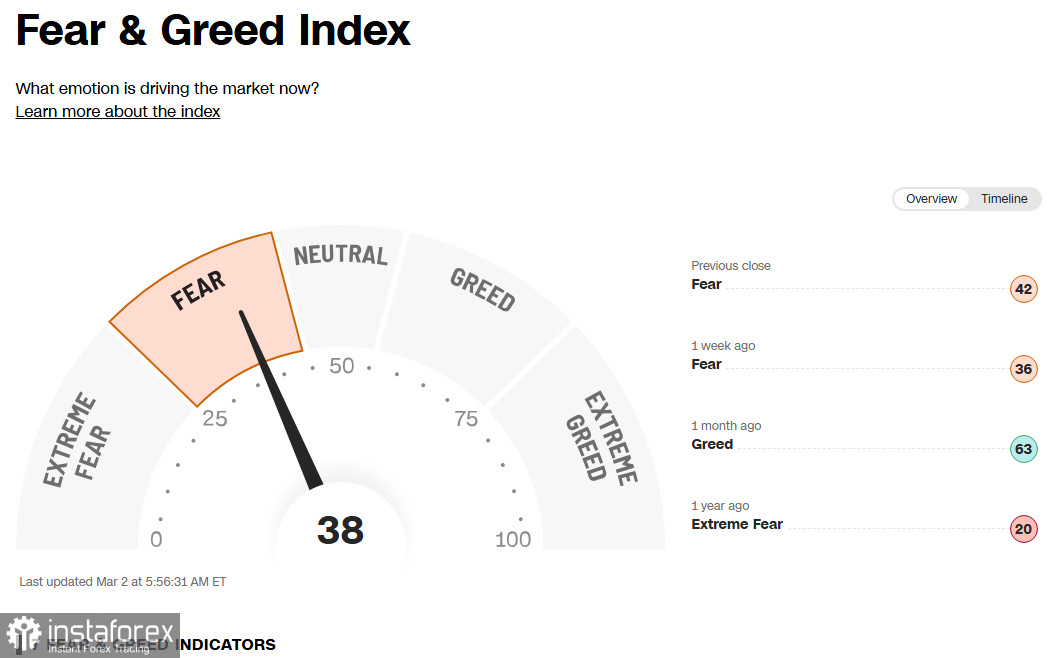

Так называемый индекс «страха и жадности» инвесторов остается в зоне «страха» и на отметке 38 (из 100).

Причины падения: идеальный шторм

1. Военная эскалация на Ближнем Востоке

В минувшие выходные США и Израиль нанесли согласованные удары по объектам в Иране, в результате которых погиб верховный лидер Ирана аятолла Али Хаменеи и до 40 высокопоставленных иранских чиновников. Тегеран ответил воздушными атаками по американским базам в регионе и территории Израиля.

Критическим фактором стало частичное перекрытие Ормузского пролива, через который проходит около 20% мировых поставок нефти. Военно-морские силы Корпуса стражей исламской революции (КСИР) объявили о приостановке поставок, разрешив движение лишь иранским танкерам.

Президент Трамп заявил, что военные операции будут продолжаться до выполнения всех задач, и не исключил, что конфликт может продлиться еще «четыре-пять недель».

2. Реакция сырьевых рынков

- Нефть WTI подскочила более чем на 9-10% до 73.00 доллара за баррель

- Brent взлетела почти на 13% выше 80.00 долларов за баррель

- Золото выросло более чем на 2% выше 5400.00 доллара за унцию.

3. Технологический сектор под давлением

Помимо геополитики, на рынок продолжает давить неопределенность вокруг внедрения искусственного интеллекта. В пятницу Уолл-стрит закрылась снижением из-за опасений, что быстрое внедрение ИИ может вытеснить традиционных поставщиков программного обеспечения. Так, Nasdaq 100 упал на 0,92% в пятницу, а февраль стал худшим месяцем для индекса за год.

Перспективы: что дальше?

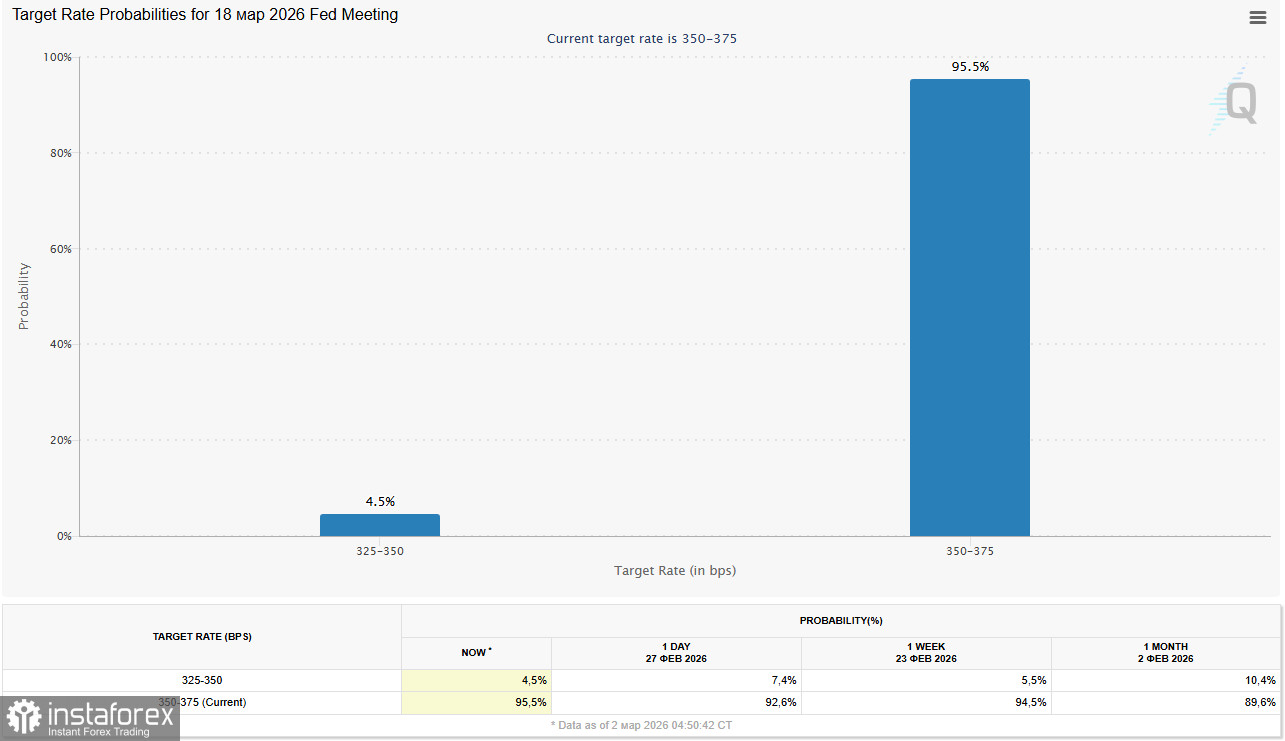

Резкий скачок цен на нефть создает риск возобновления инфляционного давления, что может отодвинуть ожидания по снижению ставок. Согласно CME FedWatch, рынки оценивают вероятность сохранения ставки в марте в 95,5%.

В то же время член совета управляющих ФРС Стивен Миран призвал к снижению ставок на 100 базисных пунктов, утверждая, что устойчиво высокие ставки отражают искажения в измерении инфляции.

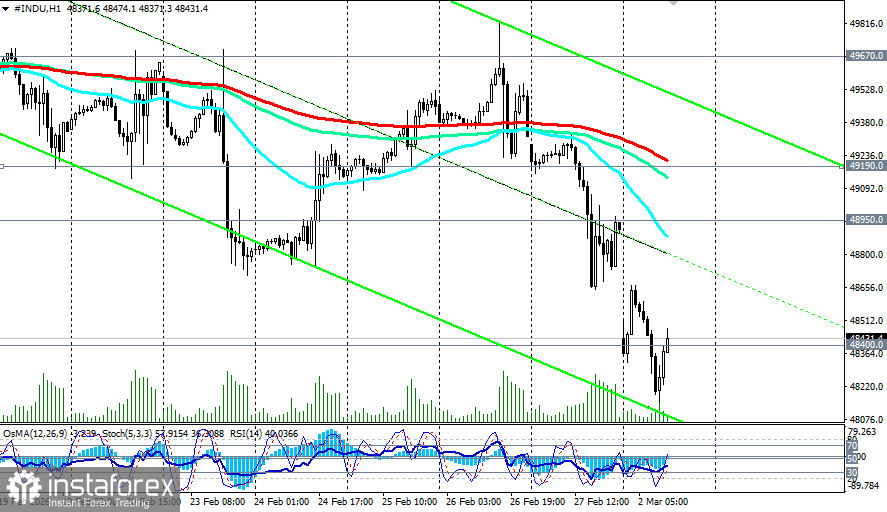

Технически пробой поддержки 48500.00–48300.00 по Dow Jones открывает дорогу к тестированию следующих уровней в районе 47480.00 (ЕМА144 на дневном графике). Ближайшее сопротивление находится на 48950.00 (ЕМА50 и нижняя линия восходящего канала на дневном графике) – 49190.00 (ЕМА200 на 4-часовом графике).

Возможные сценарии развития

- Эскалационный (медвежий). Дальнейшее расширение конфликта и длительная блокада Ормузского пролива могут отправить нефть к 100.00 долларов за баррель и даже выше, усилив инфляционное давление и коррекцию по индексу DJIA к 46700.00–46250.00.

- Дипломатический (коррекционный). Начало переговоров при посредничестве третьих стран может снизить геополитическую премию и вызвать технический отскок к 49500.00–49700.00.

- Стабилизационный. Рынок адаптируется к новой реальности, и индексы консолидируются в диапазоне 48000.00 – 49500.00 до прояснения ситуации.

*) подробнее см. в DJIA (INDU): сценарии динамики на 02.03.2026

Заключение

Американский фондовый рынок вступил в фазу экстремальной волатильности, где геополитический риск доминирует над фундаментальными факторами и теханализом. Ближайшие дни станут критическими: эскалация конфликта может привести к более глубокой коррекции, тогда как любые признаки деэскалации вызовут резкий отскок. Инвесторам рекомендуется проявлять осторожность и рассматривать текущую ситуацию как зону повышенного риска, а не возможность для агрессивных покупок.