ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

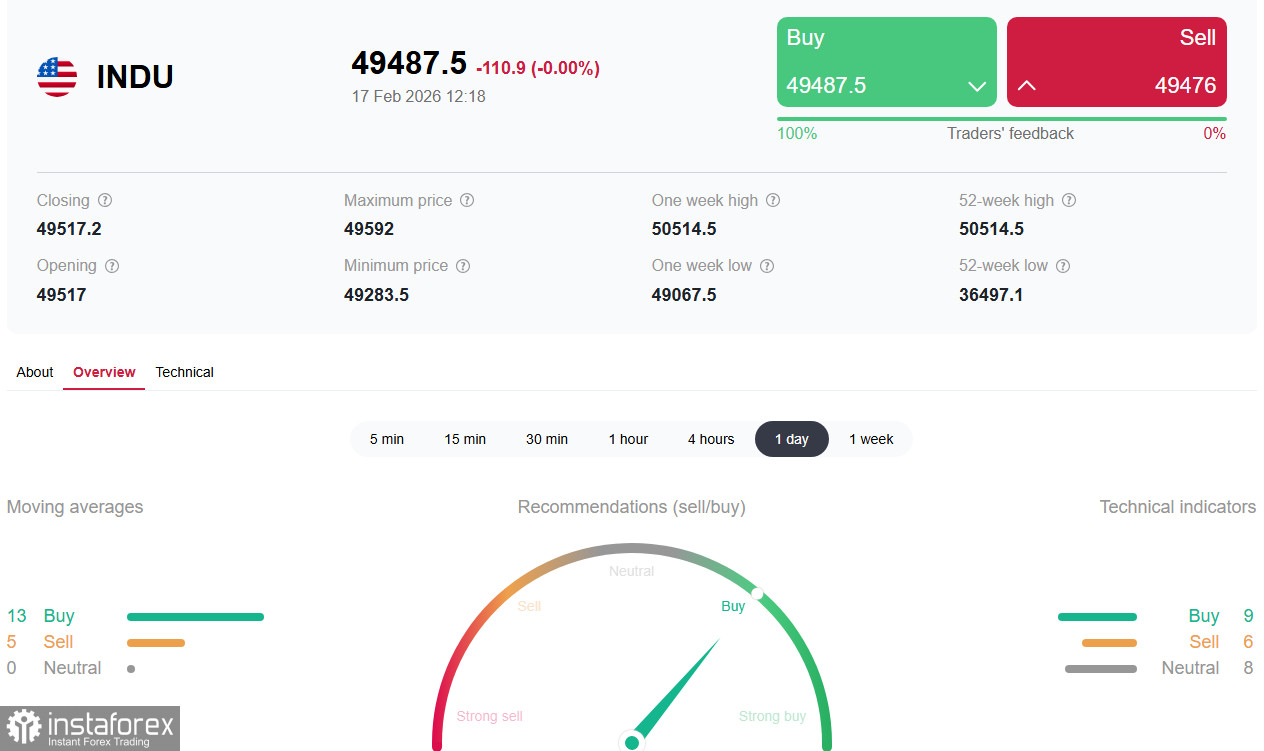

*) ดูเพิ่มเติม: InstaForex trading indicators สำหรับ DJIA (INDU)

ฟิวเจอร์สบนดัชนี Dow Jones เคลื่อนไหวในกรอบไซด์เวย์ระยะสั้นบริเวณ 49,450.0–49,500.0 เมื่อตลาดสหรัฐฯ เปิดทำการในวันอังคาร โดยปรับตัวขึ้นเล็กน้อยหลังจากร่วงลงอย่างรุนแรงในช่วงการซื้อขายเอเชีย ดัชนีหุ้นสหรัฐฯ รวมถึง DJIA ได้รับแรงหนุนจากข้อมูลเศรษฐกิจมหภาคด้านตลาดแรงงานและเงินเฟ้อ ซึ่งบ่งชี้ถึงความเป็นไปได้ที่ Fed จะกลับมาใช้นโยบายการเงินผ่อนคลายอีกครั้งในระยะอันใกล้ ในทางกลับกัน ดัชนีเหล่านี้กำลังเผชิญแรงกดดันอย่างมากจากการเปลี่ยนแปลงเชิงโครงสร้างครั้งใหญ่ในภาคเทคโนโลยี

นักลงทุนยังคงอยู่ในโหมดรอดูท่าที ก่อนการเปิดเผยข้อมูลสำคัญ ได้แก่ รายงาน FOMC minutes ในวันพุธ และรายงานเงินเฟ้อ PCE ในวันศุกร์

ภาพรวมปัจจุบัน: แรงหนุนจากปัจจัยมหภาค vs. พายุแรงขายหุ้นเทคโนโลยี

อัตราเงินเฟ้อสหรัฐเดือนมกราคมออกมาต่ำกว่าที่คาด: ดัชนีราคาผู้บริโภค (CPI) ชะลอลงมาอยู่ที่ 2.4% เมื่อเทียบกับปีก่อน ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนเมษายน 2025 ขณะที่ Core CPI ก็ชะลอลงมาอยู่ที่ 2.5% ซึ่งเป็นระดับอ่อนสุดนับตั้งแต่เดือนเมษายน 2021

ขณะเดียวกัน ตลาดแรงงานส่งสัญญาณผสมผสานแต่โดยรวมยังคงมีเสถียรภาพ ตัวเลขการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 130.0k ตำแหน่งในเดือนมกราคม สูงกว่าที่คาด ช่วยให้ระดับอัตราการว่างงานปรับขึ้นมาอยู่ที่ 4.3% การผสมผสานระหว่างเงินเฟ้อที่ชะลอตัวกับตลาดแรงงานที่ยังแข็งแกร่งนี้ ช่วยหนุนความคาดหวังว่าธนาคารกลางสหรัฐ (Fed) จะเริ่มหันไปสู่จุดยืนแบบผ่อนคลาย (dovish) ได้เร็วสุดในเดือนมิถุนายน ทันทีหลังการเปลี่ยนผู้นำ Fed ที่คาดว่าจะเกิดขึ้นในเดือนพฤษภาคม

อย่างไรก็ดี บรรยากาศเชิงบวกถูกกดดันจากแรงขายขนาดใหญ่ในกลุ่มหุ้นเทคโนโลยี ความกังวลเกี่ยวกับผลกระทบเชิงพลิกโฉม (disruptive) ของ AI ต่อโมเดลธุรกิจแบบดั้งเดิม ส่งผลให้เกิดการหมุนเวียนเงินทุน (rotation) ครั้งใหญ่ เครื่องมือ AI อย่างเช่น Claude Cowork ของ Anthropic ทำให้ตลาดกังวลว่าจะก่อให้เกิดแรงกดดันเชิงโครงสร้างต่อโมเดลธุรกิจซอฟต์แวร์แบบดั้งเดิม

การหมุนเวียนเงินทุน: ดัชนี Dow Jones ดูแข็งแรงกว่า Nasdaq

แม้ตลาดโดยรวมจะผันผวน แต่ดัชนี Dow Jones แสดงความแข็งแกร่งในเชิงเปรียบเทียบเมื่อเทียบกับดัชนีเทคโนโลยี ขณะที่ Nasdaq Composite (หรือ NASDAQ100 — NDX ในโปรแกรมเทรด) ปรับตัวลงต่อเนื่องเป็นสัปดาห์ที่ห้า (เป็นครั้งแรกนับตั้งแต่ปี 2002) ดัชนี Dow กลับลดลงเพียง 1.2% ในสัปดาห์ที่ผ่านมา สาเหตุหลักมาจากการหมุนเวียนเงินทุนเชิงโครงสร้างออกจากหุ้นเทคโนโลยีที่ร้อนแรงเกินไป ไปสู่กลุ่มที่เคยถูกมองว่าต่ำมูลค่า

นับตั้งแต่ปลายปี 2025 มีแนวโน้มชัดเจนว่ามีนักลงทุนทยอยขายหุ้นเทคโนโลยีขนาดใหญ่ แล้วหันไปหากลุ่มที่ไม่ได้ร่วมวิ่งขึ้นไปกับกระแส AI ผู้ได้รับประโยชน์จากแรงหมุนเวียนนี้ ได้แก่:

- กลุ่มพลังงาน — กองทุน SPDR Energy Select ETF (XLE) ปรับขึ้นเกือบ 22% ในปี 2026

- กลุ่มเฮลท์แคร์ — กองทุน SPDR Healthcare ETF (XLV) ปรับขึ้น 13.7% นับตั้งแต่เดือนกันยายน

- หุ้นปันผลและหุ้นไบโอเทค — เซ็กเตอร์เหล่านี้ปรับขึ้นมากกว่า 10% นับตั้งแต่เดือนพฤศจิกายน

แตกต่างจาก S&P 500 ตรงที่ดัชนี Dow Jones มีสัดส่วนหุ้นเทคโนโลยีน้อยกว่า ทำให้กลายเป็นเสมือนที่หลบภัยตามธรรมชาติในช่วงที่หุ้นเทคเผชิญความปั่นป่วน ดัชนีกำลังได้แรงหนุนจากหุ้นนำตลาดอย่าง Nike (+3.32%), UnitedHealth Group (+3.10%) และ Walt Disney (+3.00%) ขณะเดียวกัน หุ้นเทคที่อยู่ในดัชนีอย่าง Apple (?2.27%) และ Visa (?3.12%) กลับเป็นตัวถ่วงระดับดัชนี

ปัจจัย Fed: การเปลี่ยนผู้นำและจุดเปลี่ยนนโยบาย

แรงขับเคลื่อนสำคัญของมุมมองระยะกลางยังคงเป็นการเปลี่ยนผู้นำที่กำลังจะเกิดขึ้นใน Federal Reserve ช่วงปลายเดือนมกราคม ประธานาธิบดี Trump ได้เสนอชื่อ Kevin Warsh เพื่อเข้ามาแทน Jerome Powell ซึ่งจะหมดวาระในเดือนพฤษภาคม Warsh ซึ่งเป็นทั้งผู้คร่ำหวอดจาก Wall Street และอดีตกรรมการ Fed เป็นที่รู้จักกันดีในฐานะผู้วิจารณ์นโยบายปัจจุบัน เขาสนับสนุนการเปลี่ยนแปลงเชิงสถาบันครั้งใหญ่ รวมถึงการลดขนาดงบดุลของ Fed เพื่อนำสภาพคล่องส่วนเกินออกจากระบบ ซึ่งเขาเชื่อว่าจะช่วยสร้างเงื่อนไขให้สามารถลดต้นทุนการกู้ยืมต่อไปได้

ตลาดตีความการเสนอชื่อครั้งนี้ว่าเป็นสัญญาณถึงแนวนโยบายการเงินที่อาจผ่อนคลายมากขึ้น แม้ยังมีความกังวลเกี่ยวกับความเป็นอิสระของธนาคารกลางอยู่ก็ตาม

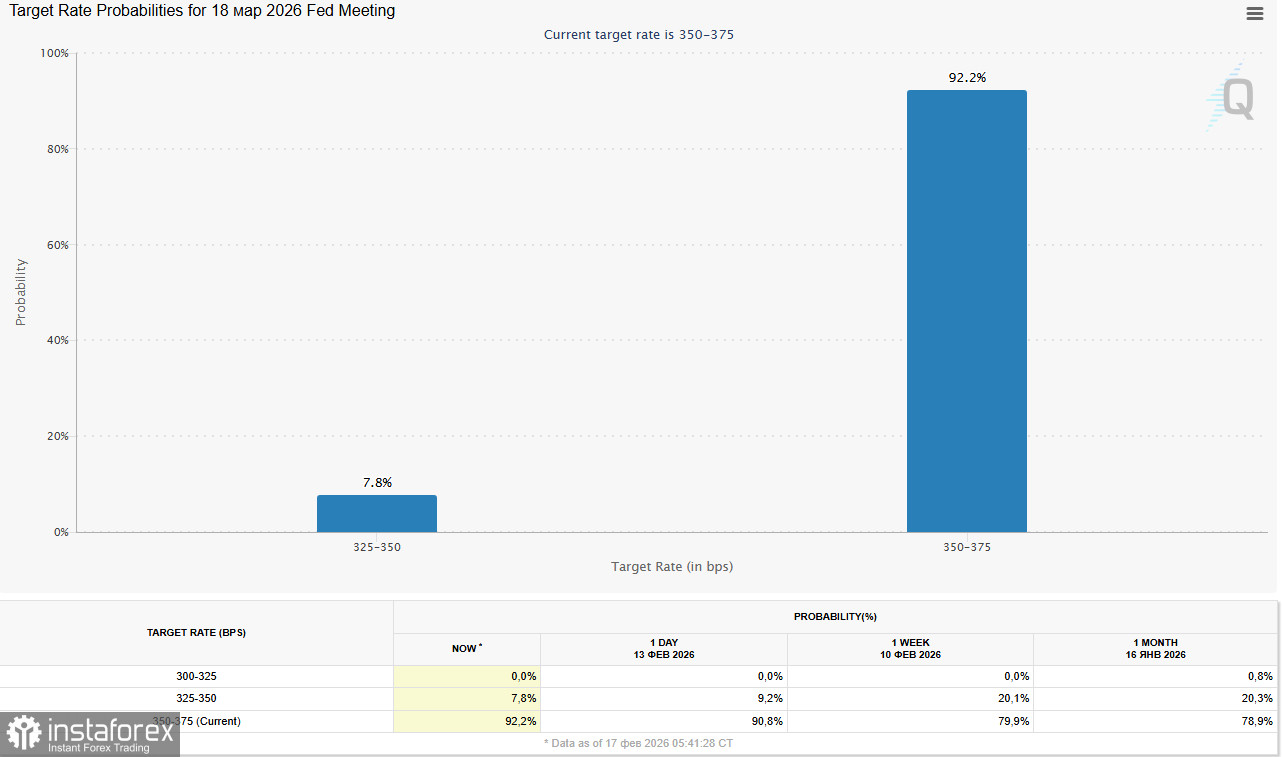

ตามข้อมูลจากเครื่องมือ FedWatch ของ CME Group ขณะนี้นักลงทุนให้น้ำหนักความน่าจะเป็นประมาณ 8% ต่อการปรับลดดอกเบี้ยลง 25 จุดฐานในเดือนมีนาคม และให้น้ำหนักความน่าจะเป็น 53% ต่อการปรับลดดอกเบี้ยในเดือนมิถุนายน

ภาคธุรกิจ: สัญญาณผสมผสาน

ช่วงประกาศผลประกอบการที่คึกคักได้สิ้นสุดลงแล้ว แต่ผลประกอบการรายบริษัทยังคงมีผลต่อบรรยากาศการลงทุน ผู้ผลิตวัสดุสำหรับเซมิคอนดักเตอร์อย่าง Applied Materials Inc. รายงานรายได้ 7.01 พันล้านดอลลาร์ สูงกว่าที่คาดไว้ (6.87 พันล้านดอลลาร์) แต่ต่ำกว่าปีก่อน (7.17 พันล้านดอลลาร์) กำไรต่อหุ้นอยู่ที่ 2.38 ดอลลาร์ เท่ากับระดับเดียวกับปีก่อน

ในสัปดาห์นี้ นักลงทุนจะติดตามรายงานจาก Walmart, Warner Bros. Discovery และ Booking Holdings ซึ่งอาจช่วยให้เห็นภาพเพิ่มเติมเกี่ยวกับภาคการบริโภคและการใช้จ่ายของภาคธุรกิจ

มุมมองด้านเทคนิค

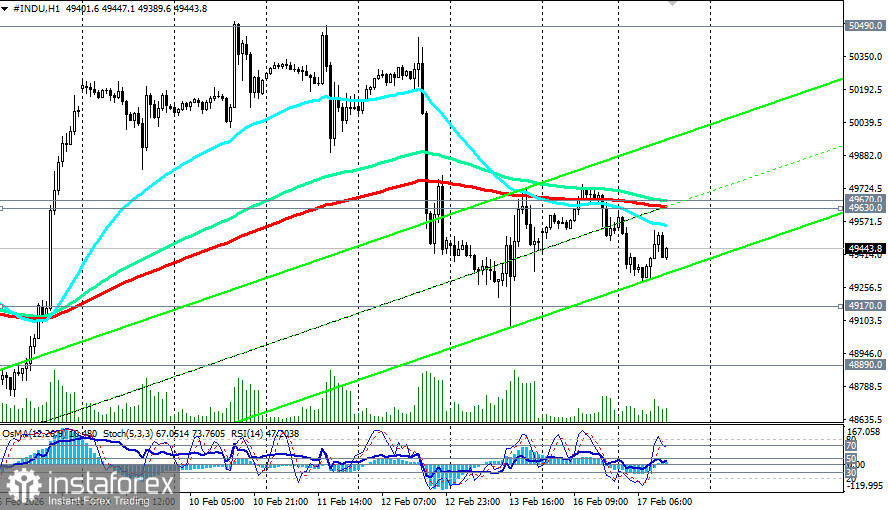

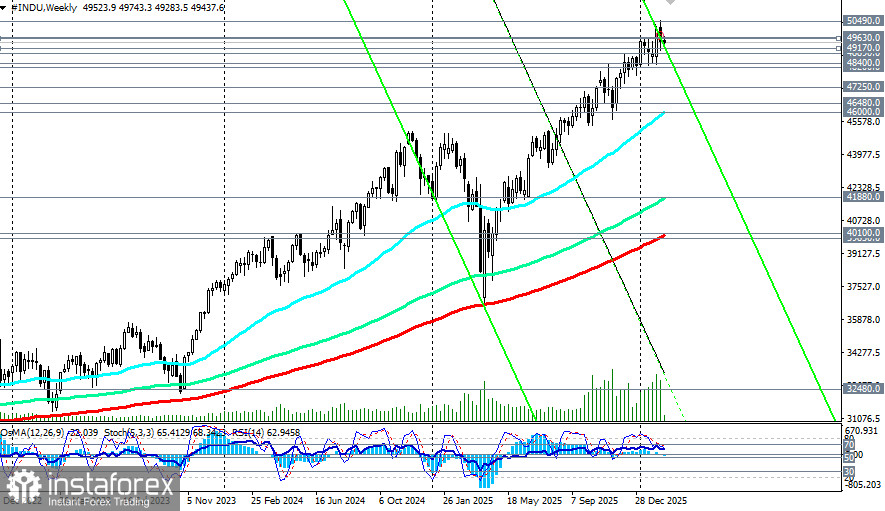

ในเชิงเทคนิค ฟิวเจอร์สบนดัชนี Dow Jones (หรือ DJIA — INDU บนแพลตฟอร์มการเทรด) ยังคงอยู่ในแนวโน้มขาขึ้น แม้ว่าโมเมนตัมจะเริ่มชะลอตัวลงแล้วก็ตาม อินดิเคเตอร์ (RSI, OsMA, Stochastic) บนกราฟรายวันได้เปลี่ยนมาให้น้ำหนักเชิงลบแล้ว แนวรับสำคัญอยู่ในโซน 49,000.0–48,890.0 (EMA50 และเส้นล่างของช่องแนวโน้มขาขึ้นบนกราฟรายวัน) การหลุดลงไปต่ำกว่าบริเวณนี้อาจเปิดทางไปสู่การปรับฐานลงที่ลึกขึ้น ขณะที่แนวต้านระยะใกล้อยู่บริเวณ 49,630.0 (EMA200 บนกราฟ 1 ชั่วโมง) – 497,500.0 (จุดสูงสุดในระยะสั้น)

*) สำหรับรายละเอียดเพิ่มเติมดูได้ที่ DJIA (INDU): scenarios of dynamics on 17.02.2026

บทสรุป

ณ ตอนนี้ดัชนี Dow Jones ทำหน้าที่คล้ายเป็น “สินทรัพย์ปลอดภัย” ท่ามกลางความผันผวนในตลาดหุ้นสหรัฐ การหมุนเวียนเงินทุนเชิงโครงสร้างออกจากหุ้นเทคโนโลยีที่ร้อนแรงเกินไปไปสู่หุ้นในกลุ่ม Defensive และกลุ่มวัฏจักร (Cyclical) ช่วยสร้างบรรยากาศที่เอื้อต่อการปรับตัวของดัชนี ขณะเดียวกัน สัญญาณมหภาคอย่างอัตราเงินเฟ้อที่ชะลอลงและตลาดแรงงานที่ยังคงมีเสถียรภาพ ได้เพิ่มความคาดหวังต่อการผ่อนคลายนโยบายของ Fed ในระยะใกล้ ซึ่งตามธรรมเนียมแล้วมักเป็นปัจจัยบวกต่อราคาหุ้น

ความเสี่ยงหลักยังคงเป็นความตื่นตระหนกที่อาจทวีความรุนแรงขึ้นเกี่ยวกับเทคโนโลยีปัญญาประดิษฐ์ และผลกระทบต่อโมเดลธุรกิจแบบดั้งเดิม อย่างไรก็ตาม ด้วยการที่ Dow มีการพึ่งพาภาคเทคโนโลยีในสัดส่วนที่ต่ำกว่า และได้รับแรงหนุนจากปัจจัยมหภาคที่แข็งแกร่ง ดัชนีจึงมีโอกาสสูงที่จะทรงตัวในกรอบปัจจุบัน และอาจกลับมาปรับตัวขึ้นต่อได้เมื่อภาพนโยบายของ Fed ชัดเจนมากขึ้น ความสนใจของนักลงทุนในสัปดาห์นี้จะจับตารายงานการประชุม FOMC ในวันพุธ และข้อมูลเงินเฟ้อ PCE ในวันศุกร์ ซึ่งอาจกลายเป็นปัจจัยจุดชนวนให้เกิดการเคลื่อนไหวครั้งสำคัญรอบถัดไป