中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

美國主要股指本週收跌,反映出國內經濟放緩的跡象下,市場出現意外的悲觀情緒增加。

上週五美國股市的拋售主要是由於對經濟狀況的擔憂加劇。道瓊斯指數在收盤時下跌了1.69%,創下自十月以來的最差周表現。與此同時,標普500指數和納斯達克綜合指數則分別下跌了1.71%和2.20%。這一下跌幅是由於公佈二月份服務業PMI報告,顯示數值下降至49.7,低於50點的門檻,這與從之前的52.9預期增長至53.0的預期相左。此外,主要零售商Walmart的預測令人失望,加上數據顯示在持續的通脹壓力下消費者信心疲軟,也進一步造成了這種下降趨勢。

本週的重點將是個人消費支出(PCE)報告,這是聯邦儲備理事會在決策利率時偏好的通脹衡量指標。主要零售商如Home Depot和Lowe's的重要企業財報預計也將提供更多有關美國消費支出的見解。市場還在等待這星期三由AI行業領導者Nvidia發佈的季度財報,這尤其在中國公司DeepSeek崛起後引人關注。

今天應該將注意力集中在歐元區的消費者通脹報告。根據共識預測,消費者物價指數(CPI)按年比預計將從2.4%上升至2.5%,但按月比較,由於1月份預計下降0.3%,較12月增長0.4%的趨勢減弱。核心CPI按年增長率預計保持在2.7%,但按月比減少1%,而上月為增長0.5%。

歐元對此消息會有什麼反應?

歐元在德國大選結果公布後獲得了一些支持,基督教民主聯盟(CDU)如預期勝出。投資者現在將目光轉向組建聯盟的過程。預計新政府將優先推動關鍵的稅改方案。這些選舉結果是在德國經濟停滯,烏克蘭與俄羅斯及其盟國和北約國家的衝突、以及在唐納德·特朗普任內爆發的貿易戰升級的背景下發生的。所提議的稅改方案預計將針對長期以來當地經濟投資不足的問題,這可能會增強歐元區公司的股票及單一貨幣在外匯市場中的表現。

此外,如果今天歐盟的消費者通脹數據不低於共識預測,這可能為歐元在當地外匯市場進一步走強奠定了堅實的基礎。

每日預測:

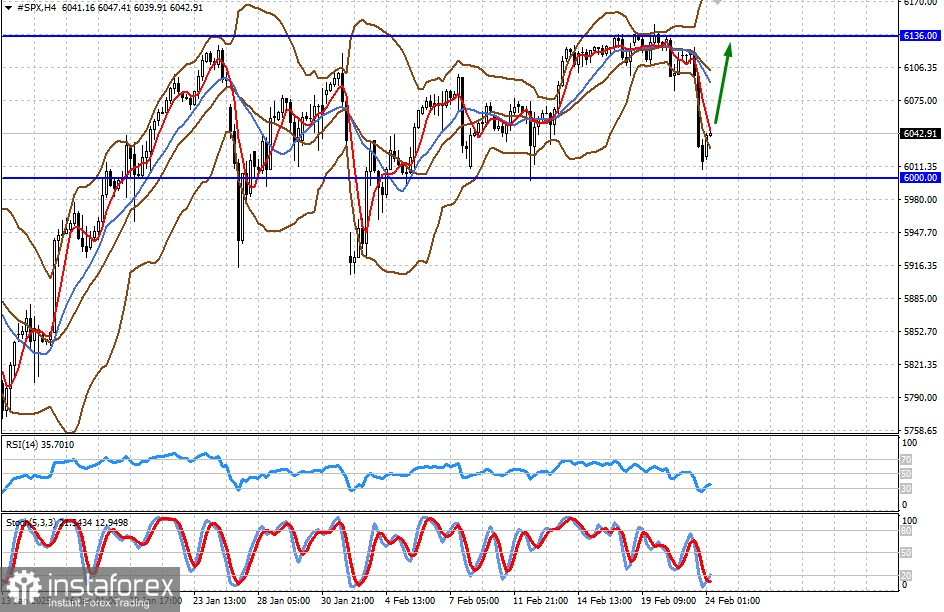

#SPX

S&P 500 期貨的 CFD 合約在經歷了週五的暴跌後,於早盤交易中逐漸恢復。這次的急跌可能只是局部性的,因為從基本面來看,美國公司的股票可能會在川普的保護主義經濟政策下得到支持。先前公佈的公司報告反映了美國政府過去採取行動的成果,因此,對廉價股票需求的恢復可望在局部的消極情緒後再度回溫。在這股趨勢下,該合約可能在跌至6000.00點這一強大的心理關口後,上漲至6136.00點。

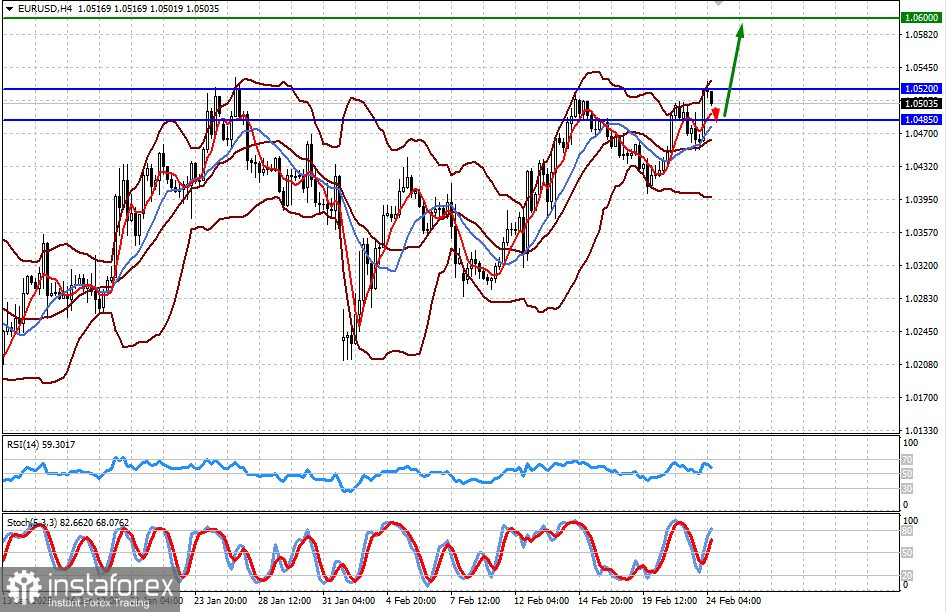

EUR/USD

該貨幣對尚未能突破1.0520的關卡,但在可能出現的消費者通脹上升的情況下,其於此水準之上增長可能會突破該關卡並推向1.0600的新目標。