中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

在市場對唐納·川普致電弗拉基米爾·普京後展開的美俄談判過程作出反應後,投資者的注意力重新轉向美國與多個國家的貿易戰。

起初,市場對美俄關係改善抱有樂觀態度;然而,實際上川普仍然是關鍵決策者,令前景變得不那麼樂觀。週二,美國美元指數(ICE)上升至106.7,從11週的低點回升。這一反彈是因為川普宣布在即將於下週屆滿的一個月延期後,將「對加拿大和墨西哥徵收關稅」。市場對於這兩個國家能與川普政府談判解決的希望在他的後續言論後消退,促使市場相應調整預期。

市場參與者現在將重心放在即將發布的個人消費支出價格指數(PCE)報告和四季度國內生產總值(GDP)第二次修訂預估上,這些報告可能對貨幣政策的方向提供更多的清晰度。

上週,美國服務業採購經理指數(PMI)意外從52.9降至49.7,儘管製造業部門增長強勁。此外,密西根大學的消費者信心顯著減弱,原因是對持續通脹的擔憂,而在川普的保護主義政策下,通脹可能繼續上升。

在這種背景下,美國股市仍缺乏明確的方向。唯一顯示出明顯變動的資產是外匯市場上的美元和黃金價格。由於對未來聯邦儲備政策的不確定性,美元下跌,而隨著投資者尋求避險資產,黃金價格攀升。作為回應,全球最大的黃金ETF——SPDR Gold Trust——報告其持有量在週五增加至904.38噸,為2023年8月以來的最高水平。

今天市場的預期是什麼?

我預期美國股市與加密貨幣市場將維持在盤整階段,於橫向區間內波動。美元在ICE指數上的可能會暫時反彈至106.75,但不應視為趨勢逆轉。本週市場的重點將是PCE指數報告,這是聯邦儲備利率決策的關鍵因素,以及對2024年第四季度GDP的第二次估算。

每日預測

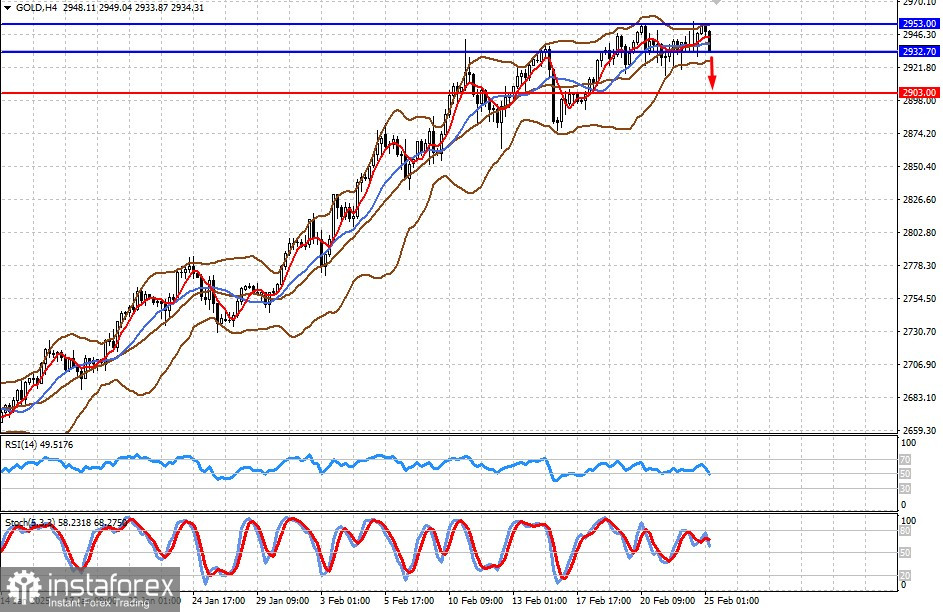

黃金

黃金價格仍接近其歷史高位,但由於處於超買情況,若跌破$2,932.70水平,可能會出現本地回落至$2,903.00。

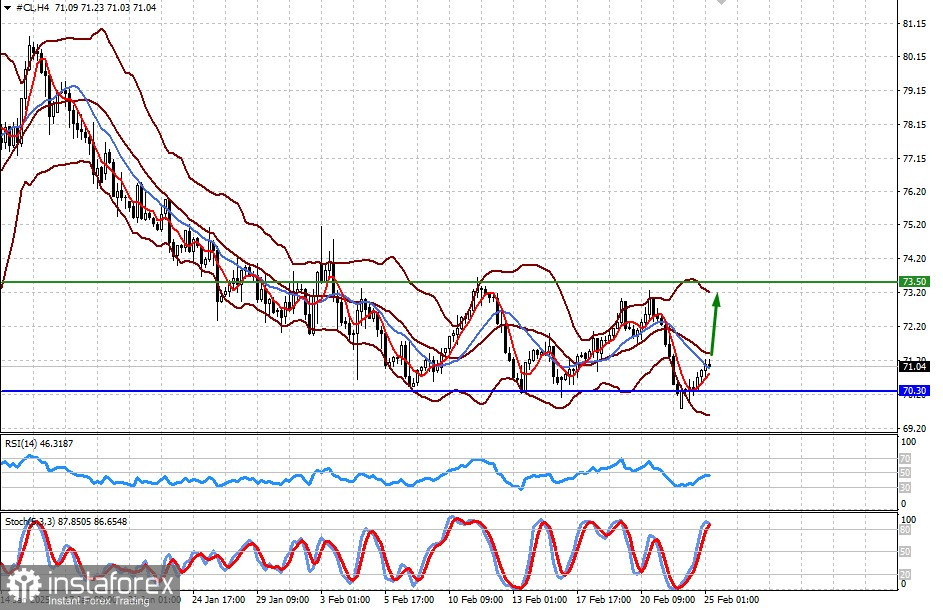

原油(WTI)

美國原油(WTI)價格保持在$70.30–$73.50區間,並可能在此區間內波動一段時間。這是由於當前供需之間的市場平衡。在這種平衡下,短期內很可能會上升至區間的上界。